0% encontró este documento útil (0 votos)

486 vistas31 páginasCostos por Órdenes de Producción en Contabilidad

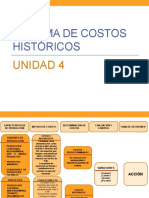

Este documento presenta un caso práctico sobre el sistema de costos por órdenes de producción. Describe las operaciones de una compañía manufacturera durante un período, incluyendo compras de materias primas, consumo de materias primas en diferentes órdenes de producción, aplicación de mano de obra directa e indirecta, y cálculo de costos indirectos predeterminados. Se pide realizar asientos contables, estados financieros y resolver el caso.

Cargado por

SaharahhiMtzDerechos de autor

© © All Rights Reserved

Nos tomamos en serio los derechos de los contenidos. Si sospechas que se trata de tu contenido, reclámalo aquí.

Formatos disponibles

Descarga como PDF, TXT o lee en línea desde Scribd

0% encontró este documento útil (0 votos)

486 vistas31 páginasCostos por Órdenes de Producción en Contabilidad

Este documento presenta un caso práctico sobre el sistema de costos por órdenes de producción. Describe las operaciones de una compañía manufacturera durante un período, incluyendo compras de materias primas, consumo de materias primas en diferentes órdenes de producción, aplicación de mano de obra directa e indirecta, y cálculo de costos indirectos predeterminados. Se pide realizar asientos contables, estados financieros y resolver el caso.

Cargado por

SaharahhiMtzDerechos de autor

© © All Rights Reserved

Nos tomamos en serio los derechos de los contenidos. Si sospechas que se trata de tu contenido, reclámalo aquí.

Formatos disponibles

Descarga como PDF, TXT o lee en línea desde Scribd