0% encontró este documento útil (0 votos)

65 vistas5 páginasAnálisis Contable: Transacciones Clave

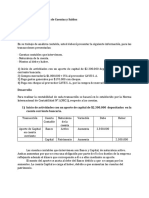

Este documento presenta un análisis contable realizado durante la semana 2 de un curso de Contabilidad General. Incluye varias transacciones comerciales realizadas entre el 5 y el 30 de enero con sus respectivas cuentas contables. Se registran la apertura de un negocio, compra y venta de mercaderías, pago de sueldos y gastos. Finaliza con el libro diario que resume las transacciones.

Cargado por

cynthiecita1985Derechos de autor

© © All Rights Reserved

Nos tomamos en serio los derechos de los contenidos. Si sospechas que se trata de tu contenido, reclámalo aquí.

Formatos disponibles

Descarga como DOCX, PDF, TXT o lee en línea desde Scribd

0% encontró este documento útil (0 votos)

65 vistas5 páginasAnálisis Contable: Transacciones Clave

Este documento presenta un análisis contable realizado durante la semana 2 de un curso de Contabilidad General. Incluye varias transacciones comerciales realizadas entre el 5 y el 30 de enero con sus respectivas cuentas contables. Se registran la apertura de un negocio, compra y venta de mercaderías, pago de sueldos y gastos. Finaliza con el libro diario que resume las transacciones.

Cargado por

cynthiecita1985Derechos de autor

© © All Rights Reserved

Nos tomamos en serio los derechos de los contenidos. Si sospechas que se trata de tu contenido, reclámalo aquí.

Formatos disponibles

Descarga como DOCX, PDF, TXT o lee en línea desde Scribd