También podría gustarte

- Tarea Semana 2Documento11 páginasTarea Semana 2Elias LópezAún no hay calificaciones

- Examen de ContabilidadDocumento34 páginasExamen de ContabilidadNahomi Nohemi Mejia RamirezAún no hay calificaciones

- Taller 1 Contabilidad Niif para PymesDocumento2 páginasTaller 1 Contabilidad Niif para PymesMauricio TorresAún no hay calificaciones

- Estado de Flujo de EfectivoDocumento21 páginasEstado de Flujo de EfectivoLeslie itzel Garcia SantiagoAún no hay calificaciones

- La Muela SanaDocumento9 páginasLa Muela Sanahenry felipeAún no hay calificaciones

- Estado de Fuentes y UsosDocumento10 páginasEstado de Fuentes y Usoslucy adriana ruiz guevaraAún no hay calificaciones

- Práctico Nº1 - Natalia NavarroDocumento5 páginasPráctico Nº1 - Natalia NavarroNatalia Navarro JadurAún no hay calificaciones

- Plantilla Excel Estados FinancierosDocumento10 páginasPlantilla Excel Estados FinancierosAlvaro Ortega GomezAún no hay calificaciones

- Flujo de Efectivo y Cambios Del PatrimonioDocumento13 páginasFlujo de Efectivo y Cambios Del PatrimonioCaro CallejasAún no hay calificaciones

- Registros ContablesDocumento9 páginasRegistros ContablesyelinetAún no hay calificaciones

- Flujo de Caja LibreDocumento4 páginasFlujo de Caja LibreNathaly Rosa DominguezAún no hay calificaciones

- Ejercicio de Conta 1Documento5 páginasEjercicio de Conta 1Vale SantizoAún no hay calificaciones

- Ejercicio 4 Semana 4Documento36 páginasEjercicio 4 Semana 4Maryuri Alvarado0% (1)

- La CostureraDocumento8 páginasLa Costurerahenry felipeAún no hay calificaciones

- Ejercicios 01Documento9 páginasEjercicios 01Angie HernándezAún no hay calificaciones

- Clase ContabilidadDocumento7 páginasClase ContabilidadWendy Lissette Guerrero OvandoAún no hay calificaciones

- Semana 2 Contabilidad 1Documento11 páginasSemana 2 Contabilidad 1Jemima MendizabalAún no hay calificaciones

- Ejercicio 13-3 Almacenes Arcoiris C.ADocumento12 páginasEjercicio 13-3 Almacenes Arcoiris C.AJosue ColinaAún no hay calificaciones

- Balance de Comprobacion LuisDocumento6 páginasBalance de Comprobacion LuisLuis MadridAún no hay calificaciones

- Flujo de CajaDocumento32 páginasFlujo de CajaDumas Alejandro CastroAún no hay calificaciones

- Caso Practico Individual Servicios Toribio, Eirl.Documento9 páginasCaso Practico Individual Servicios Toribio, Eirl.Jorge PolancoAún no hay calificaciones

- Tarea Conta 1Documento12 páginasTarea Conta 1caguas1727956Aún no hay calificaciones

- Flujo de EfectivoDocumento15 páginasFlujo de EfectivoCarla Itzel GtzAún no hay calificaciones

- Efe TareaDocumento12 páginasEfe TareaMariela OlmedoAún no hay calificaciones

- Tarea 3 Tema 3Documento10 páginasTarea 3 Tema 3Rosairis AquinoAún no hay calificaciones

- Caso EcomodaDocumento11 páginasCaso EcomodaLaura Viviana GuarnizoAún no hay calificaciones

- Examen de Recuperacion de Contabilidad GeneralDocumento13 páginasExamen de Recuperacion de Contabilidad GeneralasistentecontablecvccAún no hay calificaciones

- Estados Financieros Consolidados...Documento8 páginasEstados Financieros Consolidados...Oscar OgandoAún no hay calificaciones

- Solucion Examen 10%Documento5 páginasSolucion Examen 10%JULIANA MARIA MORALES ORDONEZAún no hay calificaciones

- Freee Cash Flow Ebit Ebitda Margenes 2022Documento25 páginasFreee Cash Flow Ebit Ebitda Margenes 2022querubin ariasAún no hay calificaciones

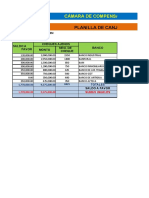

- Planilla de Camra de Compensación.Documento3 páginasPlanilla de Camra de Compensación.Isaias M.Aún no hay calificaciones

- Castro - Alex - Ejercicio AutonomoDocumento23 páginasCastro - Alex - Ejercicio AutonomoEstefany PortillaAún no hay calificaciones

- Clases SemanalesDocumento28 páginasClases SemanalesAlejandra OsorioAún no hay calificaciones

- Ejercicios Contabilidad CindyDocumento5 páginasEjercicios Contabilidad Cindycindy zabalaAún no hay calificaciones

- TrabajoDocumento4 páginasTrabajoSulmira TaveraAún no hay calificaciones

- Diagnostico 2Documento1 páginaDiagnostico 2coraly94.lpAún no hay calificaciones

- Trabajoclase BalancecomprobacionDocumento3 páginasTrabajoclase BalancecomprobacionLudin AmayaAún no hay calificaciones

- Ejercicio Tipo Examen (1) SERESCADocumento2 páginasEjercicio Tipo Examen (1) SERESCAROBERO LASTRAAún no hay calificaciones

- PRACTICATUTORIAIDocumento8 páginasPRACTICATUTORIAIRoberto R. Buendia AparcanaAún no hay calificaciones

- Ejercicio 30-05-2023Documento4 páginasEjercicio 30-05-2023Shady Coba SanchezAún no hay calificaciones

- Casos Contables Vainsa InnovaDocumento4 páginasCasos Contables Vainsa InnovaMilagros AnguloAún no hay calificaciones

- Analisis BalancesDocumento14 páginasAnalisis BalancesDaniel Pinto BorregaAún no hay calificaciones

- X95UGpxWSsueVBqcVorLXg - Pauta Resolucion de Ejercicio Flujo de CajaDocumento4 páginasX95UGpxWSsueVBqcVorLXg - Pauta Resolucion de Ejercicio Flujo de Cajaalexander parraAún no hay calificaciones

- Ejercicio Hoja de Trabajo - PROCESO CONTABLEDocumento3 páginasEjercicio Hoja de Trabajo - PROCESO CONTABLESofiaAún no hay calificaciones

- Tarea 3 ExcelDocumento7 páginasTarea 3 ExcelWilsonMendozaCoaAún no hay calificaciones

- Practica4 Maribel - Choque.salcedoDocumento12 páginasPractica4 Maribel - Choque.salcedoMaribel Patricia Choque SalcedoAún no hay calificaciones

- Analisis Horizontal de Razones FinancierasDocumento8 páginasAnalisis Horizontal de Razones Financierasalan :vAún no hay calificaciones

- Mecanicos S.A.Documento7 páginasMecanicos S.A.Maria Fernanda Aguirre GilAún no hay calificaciones

- Caso de Flujo de Caja - Tarea - DomiciliariaDocumento1 páginaCaso de Flujo de Caja - Tarea - DomiciliariaMiraille Miraval AvendañoAún no hay calificaciones

- Ejercicio Semana 2 Capitulo 2 Contabilidad para Administradores 1 - CompressDocumento10 páginasEjercicio Semana 2 Capitulo 2 Contabilidad para Administradores 1 - CompressKleyverRodriguezAún no hay calificaciones

- Cuenta T Esquemas de MayorDocumento8 páginasCuenta T Esquemas de MayorLuis Alfonso Magaña ramosAún no hay calificaciones

- Taller Final Contabilidad - Santiago RojasDocumento15 páginasTaller Final Contabilidad - Santiago RojasMarcelaParraAún no hay calificaciones

- Pag 138Documento2 páginasPag 138katerinAún no hay calificaciones

- Diario General Practica de Contabilidad General Curso de Actualizacion Dic. Paloma Perez 20Documento27 páginasDiario General Practica de Contabilidad General Curso de Actualizacion Dic. Paloma Perez 20Willi Montero MonteroAún no hay calificaciones

- Cuadro de Estados FinancierosDocumento30 páginasCuadro de Estados FinancierosELKIN CORREAL MATALLANAAún no hay calificaciones

- Examen Del Segundo Parcial de Cont. General 2023-D1Documento2 páginasExamen Del Segundo Parcial de Cont. General 2023-D1Rebeca FeijooAún no hay calificaciones

- Ejercicio 11Documento2 páginasEjercicio 11Josue HuertasAún no hay calificaciones

- AtributosDocumento2 páginasAtributosMarco PerezAún no hay calificaciones

- Actividad 9.1 Derecho Empresarial 2Documento2 páginasActividad 9.1 Derecho Empresarial 2Marco Perez100% (1)

- AutoevaluacionDocumento12 páginasAutoevaluacionMarco PerezAún no hay calificaciones

- Preguntas Conta 3 Capitulo 3Documento3 páginasPreguntas Conta 3 Capitulo 3Marco PerezAún no hay calificaciones

- Tarea 2 Conta 1 EjerciciosDocumento9 páginasTarea 2 Conta 1 EjerciciosMarco PerezAún no hay calificaciones

- Derecho Empresarial 2 Actividad 5.1 y 5.2Documento4 páginasDerecho Empresarial 2 Actividad 5.1 y 5.2Marco Perez100% (1)

- Derecho Empresarial 7.1Documento1 páginaDerecho Empresarial 7.1Marco PerezAún no hay calificaciones

- Capitulo 7 Conta 2 PreguntasDocumento2 páginasCapitulo 7 Conta 2 PreguntasMarco Perez50% (2)

- Capitulo 7 Conta 2 PreguntasDocumento2 páginasCapitulo 7 Conta 2 PreguntasMarco Perez50% (2)

- Act. 1.2 Mapa Mental (Evolución de Los Sistemas de Producción) Mixzi Odalis Vicente CabreraDocumento7 páginasAct. 1.2 Mapa Mental (Evolución de Los Sistemas de Producción) Mixzi Odalis Vicente CabreraMixzi Odalis Vicente CabreraAún no hay calificaciones

- Plan de Negocios Dennis AvanzadoDocumento34 páginasPlan de Negocios Dennis AvanzadoGricely Coayla SandovalAún no hay calificaciones

- Diseno Organizacional Centrado en El Cliente Barrera Duque Es 32834Documento5 páginasDiseno Organizacional Centrado en El Cliente Barrera Duque Es 32834Manuel ObandoAún no hay calificaciones

- Ejercicio Practico Ir NaturalesDocumento24 páginasEjercicio Practico Ir NaturalesJoe CalvacheAún no hay calificaciones

- Proyectó: Johanna Marcela Pérez MalagónDocumento2 páginasProyectó: Johanna Marcela Pérez MalagónneloAún no hay calificaciones

- Contrato Compraventa GarajeDocumento2 páginasContrato Compraventa GarajeAnjo Menezgi100% (1)

- Entorno Local y KpiDocumento15 páginasEntorno Local y KpiJoel IzaAún no hay calificaciones

- Diario El Siglo - ClasificadosDocumento3 páginasDiario El Siglo - Clasificadosangelmejias0% (1)

- Ejemplo de Proyecto PrivadoDocumento12 páginasEjemplo de Proyecto PrivadoFlavio Cordova NoriegaAún no hay calificaciones

- Cuadro D.E y D.HDocumento1 páginaCuadro D.E y D.HFlakitha NicoleAún no hay calificaciones

- Glosario de Términos en La Contabilidad de CostosDocumento19 páginasGlosario de Términos en La Contabilidad de CostosRafael Miguel Dosantos AguilarAún no hay calificaciones

- Análisis Integral de La Logística en El Perú - Lineamientos EstratégicosDocumento76 páginasAnálisis Integral de La Logística en El Perú - Lineamientos EstratégicosAaron VargasAún no hay calificaciones

- ACTA DE ENTREGA DE UBS Y LAVADEROS SuillocDocumento1 páginaACTA DE ENTREGA DE UBS Y LAVADEROS SuillocRon Cardenas100% (1)

- Rutas en TacnaDocumento17 páginasRutas en TacnaLuisa Cabrera Alanoca50% (2)

- NIIF para Las PYMES en GuatemalaDocumento7 páginasNIIF para Las PYMES en GuatemalaCol JulioAún no hay calificaciones

- Tigres AsiaticosDocumento18 páginasTigres AsiaticosMagnolia Hernández AmaroAún no hay calificaciones

- Proyecto Anillo Vial PerifericoDocumento30 páginasProyecto Anillo Vial PerifericoIvan Trevejo Quinto100% (2)

- Anderson ZanzibarDocumento15 páginasAnderson Zanzibarmomo177sasaAún no hay calificaciones

- Wiraccocha Del PeruDocumento3 páginasWiraccocha Del PeruRick Leon33% (3)

- PRACTICA N 1 y 2 - MARY ESTEFANY SOLANO SALAS TRABAJO CORREGIDODocumento19 páginasPRACTICA N 1 y 2 - MARY ESTEFANY SOLANO SALAS TRABAJO CORREGIDOjose2santos2solano2mAún no hay calificaciones

- La Plaza Constancio Bollar Se Encuentra en El Distrito de San IsidroDocumento5 páginasLa Plaza Constancio Bollar Se Encuentra en El Distrito de San IsidrorosmeryAún no hay calificaciones

- La Empresa de Excelencia y Su Relacion Con La ContabilidadDocumento9 páginasLa Empresa de Excelencia y Su Relacion Con La Contabilidadunp40% (5)

- Cronograma de ActividadesDocumento12 páginasCronograma de Actividadesjorge luis areiza gandiaAún no hay calificaciones

- Prueba Saber para Noveno Educación Financiera PDFDocumento11 páginasPrueba Saber para Noveno Educación Financiera PDFWilliam SaaAún no hay calificaciones

- Módulo 8 Cómo Vender Con Afiliados - Capítulo 4Documento10 páginasMódulo 8 Cómo Vender Con Afiliados - Capítulo 4emprenderporinternet100% (1)

- Instrumento de Pago y Credito Tarea ViDocumento5 páginasInstrumento de Pago y Credito Tarea ViAbismael Ngp AquinoAún no hay calificaciones

- Notificacion Por Aviso de Emplazamiento PDFDocumento24 páginasNotificacion Por Aviso de Emplazamiento PDFTHATOOMS2003Aún no hay calificaciones

- ESAN Diseno Planta CLASE 16.1 DGC-PDD-ALTERNATIVAS PDFDocumento29 páginasESAN Diseno Planta CLASE 16.1 DGC-PDD-ALTERNATIVAS PDFAndreaAún no hay calificaciones

- Tarea 11 Procedimientos de Importacion, Ritex y Zonas FrancasDocumento7 páginasTarea 11 Procedimientos de Importacion, Ritex y Zonas FrancasJairo Ramos RodríguezAún no hay calificaciones

- La Política Como Vocación Max WeberDocumento8 páginasLa Política Como Vocación Max WeberpepiAún no hay calificaciones