También podría gustarte

- Ejercicios de Interes Simple Administracion Financiera Seccion CDocumento10 páginasEjercicios de Interes Simple Administracion Financiera Seccion CLucely BarriosAún no hay calificaciones

- Escritura PublicaDocumento15 páginasEscritura PublicaAnonymous hgvxrVYO100% (1)

- Construccion de Puente AlcantarillaDocumento52 páginasConstruccion de Puente Alcantarillaalfredolizard100% (1)

- Completo ECPNDocumento18 páginasCompleto ECPNClinton Javier Cutipa CopaAún no hay calificaciones

- NIC28 aplicación CMPCDocumento20 páginasNIC28 aplicación CMPCJaime Maturana100% (2)

- Prueba 1 - Entorno MacroeconómicoDocumento10 páginasPrueba 1 - Entorno MacroeconómicoGina PeraltaAún no hay calificaciones

- S08.s1 - Desarrollo de Casuística DemoDocumento66 páginasS08.s1 - Desarrollo de Casuística DemoCrhistofer Sack PalaciosAún no hay calificaciones

- Centro Humboldt-Impacto de Minería Metálica-Nicaragua 2015Documento96 páginasCentro Humboldt-Impacto de Minería Metálica-Nicaragua 2015Alfonso Antonio Navarrete Centeno - SeniorAún no hay calificaciones

- Manual Contabilidad Empresas Sistema Financiera SBS PDFDocumento687 páginasManual Contabilidad Empresas Sistema Financiera SBS PDFJoel Julca GarciaAún no hay calificaciones

- Manual para La Preparación de Información FinancieraDocumento120 páginasManual para La Preparación de Información Financieradante9710Aún no hay calificaciones

- Caso práctico Ministerio Producción presupuesto gastos ingresosDocumento55 páginasCaso práctico Ministerio Producción presupuesto gastos ingresosAnonymous hgvxrVYOAún no hay calificaciones

- Generalidades Sobre PasivoDocumento13 páginasGeneralidades Sobre PasivoerikamariapalominoAún no hay calificaciones

- Guia de Practica 01 Ley de Hooke - ElasticidadDocumento4 páginasGuia de Practica 01 Ley de Hooke - ElasticidadComi Comi ComeAún no hay calificaciones

- Estado de Origen y Aplicación de FondosDocumento12 páginasEstado de Origen y Aplicación de FondosBatfori clucksAún no hay calificaciones

- Triptico ComprobantesDocumento2 páginasTriptico ComprobantesPaola GalanAún no hay calificaciones

- NIC 1 Presentacion de Estados FinancierosDocumento50 páginasNIC 1 Presentacion de Estados FinancierosAytelAún no hay calificaciones

- Base de Concurso de Una Auditoria MPLCDocumento7 páginasBase de Concurso de Una Auditoria MPLCANYI ZARELA CARBAJAL CAMAZAAún no hay calificaciones

- IGV - Lo que necesitas saber sobre el Impuesto General a las VentasDocumento36 páginasIGV - Lo que necesitas saber sobre el Impuesto General a las Ventaslucia aroniAún no hay calificaciones

- Infografia de Auditoria Tributaria Graciela Tejada K1Documento3 páginasInfografia de Auditoria Tributaria Graciela Tejada K1Kevin Marcillo AlavaAún no hay calificaciones

- Marco conceptual para la preparación y presentación de estados financierosDocumento2 páginasMarco conceptual para la preparación y presentación de estados financierosTatiana CruzAún no hay calificaciones

- Que Es El SiafDocumento20 páginasQue Es El SiafEfrain Hinojosa EgoavilAún no hay calificaciones

- Análisis financiero empresa García S.A. 2017-2016Documento6 páginasAnálisis financiero empresa García S.A. 2017-2016Liceth Caro PachecoAún no hay calificaciones

- RESOLUCION #173-04-AnexoDocumento2 páginasRESOLUCION #173-04-AnexoPedro MarecosAún no hay calificaciones

- Parcial de Regulacion Contable No. 2Documento2 páginasParcial de Regulacion Contable No. 2Liano GuerraAún no hay calificaciones

- MAPA DE LA Nic SP 01 - Presentación de Estados FinancierosDocumento9 páginasMAPA DE LA Nic SP 01 - Presentación de Estados FinancierosSheyla Charmely Pacari BerrioAún no hay calificaciones

- Casp Practico de Caja MunicipalDocumento28 páginasCasp Practico de Caja Municipaljulissa robles vargasAún no hay calificaciones

- Mapa Mental Sistema Tributario Peruano - RemovedDocumento1 páginaMapa Mental Sistema Tributario Peruano - RemovedCristel Yañez PeñaAún no hay calificaciones

- Monografia - Beneficios de Tributacion y Sanciones Tributarias Sectores EconomicosDocumento22 páginasMonografia - Beneficios de Tributacion y Sanciones Tributarias Sectores EconomicosXiomara BuenoAún no hay calificaciones

- Inversiones FinancierasDocumento14 páginasInversiones FinancierasSantos GutiAún no hay calificaciones

- Mongrafia Completa-Unmsm.Documento2 páginasMongrafia Completa-Unmsm.ClaudiaSilvaGuerraAún no hay calificaciones

- Provicion de Cobranza DudosaDocumento9 páginasProvicion de Cobranza DudosaLaura MiñanoAún no hay calificaciones

- Gastos Corrientes Admón. Financiera IIDocumento11 páginasGastos Corrientes Admón. Financiera IIBraulio Ramirez100% (1)

- DeudaExternaPeruDocumento20 páginasDeudaExternaPerucloro18Aún no hay calificaciones

- Qué Es El PDTDocumento13 páginasQué Es El PDTReisa QuispeAún no hay calificaciones

- Auditoría de PatrimonioDocumento2 páginasAuditoría de PatrimonioErika CentenoAún no hay calificaciones

- Impuesto A Las Transacciones FinancierasDocumento6 páginasImpuesto A Las Transacciones FinancierasKatherine Lucero Cabello LopezAún no hay calificaciones

- Caso Práctico Siaf para El Producto 5 - CorregidoDocumento31 páginasCaso Práctico Siaf para El Producto 5 - CorregidoKAROLANAún no hay calificaciones

- Nicsp 29 Eros Zevallos WordDocumento11 páginasNicsp 29 Eros Zevallos WordSteve Zevallos MirandaAún no hay calificaciones

- LIBRO DIARIO - Contabiliodad GubernamentalDocumento5 páginasLIBRO DIARIO - Contabiliodad GubernamentalJOEL CARPIOAún no hay calificaciones

- Práctica Desarrollada de RatiosDocumento4 páginasPráctica Desarrollada de RatiosKrizztian QuirozAún no hay calificaciones

- Contabilidad sectorial transporte públicoDocumento1 páginaContabilidad sectorial transporte públicoKevin AranibalAún no hay calificaciones

- NIC 12 - Método BalanceDocumento5 páginasNIC 12 - Método BalanceNery Silvia Santiago LoyolaAún no hay calificaciones

- 13practica SubrayadoDocumento2 páginas13practica Subrayadogabriela huillca machacaAún no hay calificaciones

- Indicadores de EndeudamientoDocumento4 páginasIndicadores de EndeudamientoOscar Adolfo Zabalú RosadoAún no hay calificaciones

- Videoconferencia - Cómo Registrarse en El RNP 12 - 10Documento32 páginasVideoconferencia - Cómo Registrarse en El RNP 12 - 10joar30Aún no hay calificaciones

- Convenios Doble TributacionDocumento6 páginasConvenios Doble TributacionAngel José Rodriguez BarretoAún no hay calificaciones

- Rimpe 2024Documento24 páginasRimpe 2024Maribel FernándezAún no hay calificaciones

- Impacto NIC 28 sectores económicosDocumento19 páginasImpacto NIC 28 sectores económicosArbey Fonseca VargasAún no hay calificaciones

- Soa y Oci eDocumento31 páginasSoa y Oci eCARLA SALAZAR PEREZAún no hay calificaciones

- M Conciliacion SIAF 022016Documento24 páginasM Conciliacion SIAF 022016Frank BejaranoAún no hay calificaciones

- CASOS PRACTICOS DE INVENTARIOS O EXISTENCIAS ResueltosDocumento10 páginasCASOS PRACTICOS DE INVENTARIOS O EXISTENCIAS ResueltosPilar Fernandez hoyosAún no hay calificaciones

- Gestión de Recursos Humanos en el PerúDocumento40 páginasGestión de Recursos Humanos en el PerúmariellaAún no hay calificaciones

- Presentacion PYMESDocumento29 páginasPresentacion PYMESdivinf2014Aún no hay calificaciones

- Semana 1 - Manual - Capital de TrabajoDocumento11 páginasSemana 1 - Manual - Capital de TrabajoCielo Estrella Velarde VilcaAún no hay calificaciones

- Nia 500 EjemploDocumento5 páginasNia 500 EjemploAngie GraterolAún no hay calificaciones

- Mapa Conceptual-TesoroDocumento1 páginaMapa Conceptual-TesoroDaniely GaonaAún no hay calificaciones

- Nicsp 05Documento14 páginasNicsp 05Jhon Obregon SilvaAún no hay calificaciones

- Plan Contable General Empresarial IST OxapampaDocumento6 páginasPlan Contable General Empresarial IST OxapampaCristhian Castro EspinozaAún no hay calificaciones

- N° 2 - Clasificadores Del PresupuestoDocumento26 páginasN° 2 - Clasificadores Del Presupuestojimena ramirez rios100% (1)

- Investigacion Tesis o Datos Del PCGEDocumento29 páginasInvestigacion Tesis o Datos Del PCGENil EtAún no hay calificaciones

- Elaboración de CuestionarioDocumento9 páginasElaboración de CuestionarioRoyJ.ChávezDelAguilaAún no hay calificaciones

- Caso PracticoDocumento12 páginasCaso PracticoOmar Collantes0% (1)

- Libro Diario y Mayor de empresa de materiales de construcciónDocumento4 páginasLibro Diario y Mayor de empresa de materiales de construcciónWilmer V RamosAún no hay calificaciones

- Ley de IgvDocumento10 páginasLey de IgvEdward CalderonAún no hay calificaciones

- VME Ingresos 2021 - Com Presupuesto 08092020Documento22 páginasVME Ingresos 2021 - Com Presupuesto 08092020Dharma Sarabia Ramos100% (1)

- FinanciamientoPresupuestoPublico2020Documento18 páginasFinanciamientoPresupuestoPublico2020Iestp Ciro Alegría BazánAún no hay calificaciones

- Transporte Aspecto Tributario y AdministrativoDocumento22 páginasTransporte Aspecto Tributario y AdministrativoAnonymous hgvxrVYOAún no hay calificaciones

- Contabilidad de Empresas de Transporte de Pasajeros-ModificadoDocumento22 páginasContabilidad de Empresas de Transporte de Pasajeros-ModificadoAnonymous hgvxrVYOAún no hay calificaciones

- Contabilidad de Empresas de Transporte de Pasajeros-ModificadoDocumento22 páginasContabilidad de Empresas de Transporte de Pasajeros-ModificadoAnonymous hgvxrVYOAún no hay calificaciones

- Chifa Keyei S.A.CDocumento3 páginasChifa Keyei S.A.CAnonymous hgvxrVYOAún no hay calificaciones

- Licencia de FuncionamientoDocumento1 páginaLicencia de FuncionamientoAnonymous hgvxrVYOAún no hay calificaciones

- Constitucion de Una Empresa SACDocumento43 páginasConstitucion de Una Empresa SACAnonymous hgvxrVYOAún no hay calificaciones

- 1 PBDocumento21 páginas1 PBAlva KeylaAún no hay calificaciones

- Régimen laboral pesquero: beneficios sociales, CTS, vacaciones y gratificacionesDocumento4 páginasRégimen laboral pesquero: beneficios sociales, CTS, vacaciones y gratificacionesMiriam M. ZunigaAún no hay calificaciones

- 104 Memoria Fogapi 2011Documento49 páginas104 Memoria Fogapi 2011maryAún no hay calificaciones

- ANÁLISIS ENTORNO GENERAL COOPERATIVA AHORRO Y CRÉDITODocumento10 páginasANÁLISIS ENTORNO GENERAL COOPERATIVA AHORRO Y CRÉDITOSantiago Osorio CastilloAún no hay calificaciones

- Actividad 2 MacroeconomiaDocumento12 páginasActividad 2 MacroeconomiaEivis Meza PalenciaAún no hay calificaciones

- Proyecto Final DeyaniraDocumento18 páginasProyecto Final DeyaniraSolís Martínez ThamaraAún no hay calificaciones

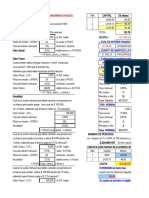

- Funciones financieras en Excel para cálculos de préstamos, pensiones y másDocumento19 páginasFunciones financieras en Excel para cálculos de préstamos, pensiones y máshgjhgjhgjAún no hay calificaciones

- MacroeconomiaDocumento127 páginasMacroeconomiaRasex100% (1)

- Factores clave del crecimiento económico en BoliviaDocumento8 páginasFactores clave del crecimiento económico en BoliviaNatali BalboaAún no hay calificaciones

- Desarrollo Economico Del EcuadorDocumento13 páginasDesarrollo Economico Del EcuadorBryans MoskeraAún no hay calificaciones

- Estimación de Algunos Multiplicadores de La Economía Venezolana José Ignacio Díaz Retali ResumenDocumento24 páginasEstimación de Algunos Multiplicadores de La Economía Venezolana José Ignacio Díaz Retali Resumenruben alfonzo sosaAún no hay calificaciones

- Zurita Puma, Dante - La Gestion Publica en El Peru - 273 PagDocumento273 páginasZurita Puma, Dante - La Gestion Publica en El Peru - 273 PagGhisela Medina BalbinAún no hay calificaciones

- BPE2019 Paraguay EsDocumento3 páginasBPE2019 Paraguay EsDiana GrizelAún no hay calificaciones

- El Horizonte Del Constitucionalismo Pluralista, Del Multiculturalismo A La DescolonizaciónDocumento20 páginasEl Horizonte Del Constitucionalismo Pluralista, Del Multiculturalismo A La DescolonizaciónsergioAún no hay calificaciones

- Proyecto InterdisciplinarioDocumento10 páginasProyecto Interdisciplinarioapi-543179298Aún no hay calificaciones

- Crecimiento económico Colombia: Sectores claveDocumento3 páginasCrecimiento económico Colombia: Sectores claveNicolle Alexandra Teller MendezAún no hay calificaciones

- Teoria Macroecomica Gadner AckleyDocumento11 páginasTeoria Macroecomica Gadner AckleyLuis Alonso Argueta InterianoAún no hay calificaciones

- Centro Nacional de Diseño y Patronaje para La Industria Textil y de Confección PDFDocumento731 páginasCentro Nacional de Diseño y Patronaje para La Industria Textil y de Confección PDFDiana VanegasAún no hay calificaciones

- TESIS Diagnóstico Sobre El Desarrollo Regional de La Octava Región Del Biobío-ChileDocumento144 páginasTESIS Diagnóstico Sobre El Desarrollo Regional de La Octava Región Del Biobío-ChileGonzalo Prieto Navarrete100% (1)

- 2 INFORMALIDAD en EL PERU Una Visión Sintética de La II Economía Informal en El PerúDocumento20 páginas2 INFORMALIDAD en EL PERU Una Visión Sintética de La II Economía Informal en El PerúDiego Alarcon FigueroaAún no hay calificaciones

- Producto Interno Bruto e INPCDocumento13 páginasProducto Interno Bruto e INPCrca_38841Aún no hay calificaciones

- Presentación 1Documento4 páginasPresentación 1MaraAún no hay calificaciones

- El Producto Bruto InternoDocumento4 páginasEl Producto Bruto Internogricci1620Aún no hay calificaciones

- Glosario de Términos de Turismo (Omt)Documento29 páginasGlosario de Términos de Turismo (Omt)Valentina DíazAún no hay calificaciones

- Primer-Quiz-Macroeconomia 1Documento5 páginasPrimer-Quiz-Macroeconomia 1Luza Fonse100% (1)

- Logística de distribución: funciones y evoluciónDocumento133 páginasLogística de distribución: funciones y evoluciónyohanan2010Aún no hay calificaciones

- Indicadores EconomicosDocumento3 páginasIndicadores EconomicosBrayan Ricra RojasAún no hay calificaciones

- Excel-Analisis FinancieroDocumento13 páginasExcel-Analisis FinancieroCristian SaavedraAún no hay calificaciones