También podría gustarte

- Letra de Cambio BoliviaDocumento17 páginasLetra de Cambio BoliviaMiguel Reynaldo Cachi Huanca57% (23)

- Taller 1 Creactividad EmpresarialDocumento18 páginasTaller 1 Creactividad EmpresarialCLAUDIA GIRALDOAún no hay calificaciones

- Provision de PersonalDocumento24 páginasProvision de PersonalAlex IrxAún no hay calificaciones

- Cartera EstratégicaDocumento8 páginasCartera EstratégicayurifosterAún no hay calificaciones

- Administración de Personal Un Enfoque Hacia La Cal... - (PG 58 - 86)Documento29 páginasAdministración de Personal Un Enfoque Hacia La Cal... - (PG 58 - 86)Diana PalacioAún no hay calificaciones

- La Comunicación EmpresarialDocumento14 páginasLa Comunicación EmpresarialFrancisco Jose Luna MadueñoAún no hay calificaciones

- Apuntes CONSULTORIA Profe HectorDocumento22 páginasApuntes CONSULTORIA Profe HectorMarlene Mont100% (1)

- Con Qué Reemplazar Las Evaluaciones de DesempeñoDocumento2 páginasCon Qué Reemplazar Las Evaluaciones de DesempeñoMacarena PalmaAún no hay calificaciones

- Lectura Marketing Interno PDFDocumento24 páginasLectura Marketing Interno PDFSergio Ferreira PereiraAún no hay calificaciones

- Teorias-Modernas-Outsourcing CRM Benchmarking PDFDocumento44 páginasTeorias-Modernas-Outsourcing CRM Benchmarking PDFMonikaBelloDiazAún no hay calificaciones

- Tesis de Trujillo Mariño Lupe KarinDocumento122 páginasTesis de Trujillo Mariño Lupe KarinIsabel Rojas100% (1)

- CLASE 1 - GERENCIA ESTRATEGICA v2 PDFDocumento46 páginasCLASE 1 - GERENCIA ESTRATEGICA v2 PDFjavier Ferreira PAún no hay calificaciones

- Branding CorporativoDocumento2 páginasBranding CorporativoMarcelaVelasquezAún no hay calificaciones

- Liderazgo 120 PuntosDocumento9 páginasLiderazgo 120 Puntosscirrhus gamingAún no hay calificaciones

- El Benchmarking La Importancia de Analizar El Mercado - en 50 Minutos (1) - 16Documento1 páginaEl Benchmarking La Importancia de Analizar El Mercado - en 50 Minutos (1) - 16Victor AlvarezAún no hay calificaciones

- GUÍA DE PLAN DE REDACCIÓN - Orden Deductivo-InductivoDocumento8 páginasGUÍA DE PLAN DE REDACCIÓN - Orden Deductivo-InductivoGabriel San MartínAún no hay calificaciones

- Captación y Mantenimiento Del Personal Admin. RR HHDocumento25 páginasCaptación y Mantenimiento Del Personal Admin. RR HHSergio HerreraAún no hay calificaciones

- Apuntes Materia Mercadotecnia. Universidad Tec MilenioDocumento24 páginasApuntes Materia Mercadotecnia. Universidad Tec MilenioSergio ArcíbarAún no hay calificaciones

- Calidad Total en La Atención Al ClienteDocumento16 páginasCalidad Total en La Atención Al ClienteRonald Nilson CAAún no hay calificaciones

- Temario de GestionDocumento6 páginasTemario de GestionAngela Valdez100% (1)

- Caso Práctico MadridDocumento5 páginasCaso Práctico Madridci ivAún no hay calificaciones

- Administracion EstrategicaDocumento3 páginasAdministracion EstrategicayaescribeAún no hay calificaciones

- Material Completo para Primer Parcial Revolucion de ServiciosDocumento39 páginasMaterial Completo para Primer Parcial Revolucion de ServiciosMaria Del Carmen Karajallo100% (3)

- Que Son Los Incentivos LaboralesDocumento5 páginasQue Son Los Incentivos LaboralesKarin PcyAún no hay calificaciones

- Plan Veterinaria LindoCan ItaguiDocumento101 páginasPlan Veterinaria LindoCan ItaguiKaren MontielAún no hay calificaciones

- Nancy Loría Solano - Reporte Multimedia 2Documento22 páginasNancy Loría Solano - Reporte Multimedia 2Stephanie Piedra CamachoAún no hay calificaciones

- Diagnóstico Empresarial, Plan de Mejoramiento y Propuesta de Impacto Del Restaurante La CarboneraDocumento176 páginasDiagnóstico Empresarial, Plan de Mejoramiento y Propuesta de Impacto Del Restaurante La CarboneraLUISA FERNANDA CHAVES BOCANEGRAAún no hay calificaciones

- Diagrama de Causa Efecto-IshikawaDocumento5 páginasDiagrama de Causa Efecto-Ishikawajuanf_scribd0% (1)

- Produccion AlmendrasDocumento14 páginasProduccion AlmendrasLuz EstigarribiaAún no hay calificaciones

- Guia 2Documento57 páginasGuia 2MARIANA HERRERA MURILLO100% (1)

- ConclusiónDocumento5 páginasConclusiónpepetonoAún no hay calificaciones

- Evaluación Del Desempeño en La Gestión EmpresarialDocumento20 páginasEvaluación Del Desempeño en La Gestión EmpresarialMoises Franco BonillaAún no hay calificaciones

- Manual BankCompanyDocumento20 páginasManual BankCompanyRAUL DIAZAún no hay calificaciones

- Cinco Fallas de La Comunicacion - Miguel Antezana PDFDocumento2 páginasCinco Fallas de La Comunicacion - Miguel Antezana PDFJohanna SMAún no hay calificaciones

- Sem. 2 Generalidades de Las Habilidades GerencialesDocumento9 páginasSem. 2 Generalidades de Las Habilidades GerencialesELSANCHEZAún no hay calificaciones

- Ensayo IMPORTANCIA DE LOS MÉTODOS CUANTITATIVOS EN LA PRÁCTICA CONTABLE COMO APOYO A LOS PROCESOS PRODUCTIVOS EN LAS ORGANIZACIONESDocumento5 páginasEnsayo IMPORTANCIA DE LOS MÉTODOS CUANTITATIVOS EN LA PRÁCTICA CONTABLE COMO APOYO A LOS PROCESOS PRODUCTIVOS EN LAS ORGANIZACIONESLou de PilAún no hay calificaciones

- Gestión Administrativa, CONCEPTO Y BENEFICIOSDocumento3 páginasGestión Administrativa, CONCEPTO Y BENEFICIOSÁngela Vasconcellos100% (1)

- Cuestionarios de DiagnósticoDocumento11 páginasCuestionarios de DiagnósticoMARJHORY KELLY VARAS SANCHEZAún no hay calificaciones

- Gestion Del Talento HumanoDocumento59 páginasGestion Del Talento HumanoCesar Sosa0% (1)

- Conceptos Basicos de Marketing PDFDocumento12 páginasConceptos Basicos de Marketing PDFAndres BarkeroAún no hay calificaciones

- Caso 5 Jefe de Personal, Grupo 3Documento15 páginasCaso 5 Jefe de Personal, Grupo 3CATERIN MISHEL QUEZADA REVOLORIOAún no hay calificaciones

- Caso Practico LiderazgoDocumento3 páginasCaso Practico LiderazgoFanny Guerrero Di JeshuaAún no hay calificaciones

- Sintesis - Administración de La Calidad Total PDFDocumento8 páginasSintesis - Administración de La Calidad Total PDFDaniel AlejandroAún no hay calificaciones

- Buenas Practicas de Gestion de Tesoreria 20 12 16Documento38 páginasBuenas Practicas de Gestion de Tesoreria 20 12 16Antonio M Cristaldo GAún no hay calificaciones

- Plantilla (Modelo Canvas) Modelo de NegociosDocumento3 páginasPlantilla (Modelo Canvas) Modelo de NegociosSarahi RoblesAún no hay calificaciones

- Presupuestos (Administración)Documento3 páginasPresupuestos (Administración)Jaco Ayala Cortez0% (1)

- Formato Mip y MapDocumento5 páginasFormato Mip y MapEsteban Rosero GrijalbaAún no hay calificaciones

- Actividad Integradora 1Documento3 páginasActividad Integradora 1Fernando SeguraAún no hay calificaciones

- Guía de Actividades y Rúbrica de Evaluación - Unidad 3 - Paso 4 - Planificación Tributaria EmpresarialDocumento14 páginasGuía de Actividades y Rúbrica de Evaluación - Unidad 3 - Paso 4 - Planificación Tributaria EmpresarialWendy GarciaAún no hay calificaciones

- Decisiones Estrategicas de ComunicaciónDocumento53 páginasDecisiones Estrategicas de ComunicaciónJorge Romero89% (9)

- Cómo Seleccionar y Trabajar Con ConsultoresDocumento232 páginasCómo Seleccionar y Trabajar Con ConsultoresErik Berrospi RodriguezAún no hay calificaciones

- Herramientas Tecnológicas en Las EmpresasDocumento5 páginasHerramientas Tecnológicas en Las EmpresasFernando Vidal MestraAún no hay calificaciones

- T.A Racionalizacion AdministrativaDocumento2 páginasT.A Racionalizacion AdministrativaIsabella Vasquez MendozaAún no hay calificaciones

- Manual CAPÍTULO 4 RRHH InfraestructuraDocumento6 páginasManual CAPÍTULO 4 RRHH InfraestructuraRyan LeachAún no hay calificaciones

- Análisis de Casos PrácticosDocumento16 páginasAnálisis de Casos PrácticosElenaCruzMontejoAún no hay calificaciones

- Evidencia Final. Prest. Lab.Documento14 páginasEvidencia Final. Prest. Lab.Alexis alfaro100% (1)

- 10 Caso Practico 02 Estrategias para Viabilizar El Plan EstrategicoDocumento15 páginas10 Caso Practico 02 Estrategias para Viabilizar El Plan EstrategicoJackelyne Yojaris Hernandez DamasAún no hay calificaciones

- TesisDocumento74 páginasTesisjoseline_macedoAún no hay calificaciones

- Gestionar El Clima Laboral A Través Del CompromisoDocumento25 páginasGestionar El Clima Laboral A Través Del CompromisoCarlos Jorge Landaeta MendozaAún no hay calificaciones

- Fundamentos de la gestión internacional de recursos humanos: La estrategia básica para optimizar el desempeño de las organizaciones multinacionalesDe EverandFundamentos de la gestión internacional de recursos humanos: La estrategia básica para optimizar el desempeño de las organizaciones multinacionalesAún no hay calificaciones

- Análisis de Riesgo Crediticio, Propuesta Del Modelo Credit ScoringDocumento28 páginasAnálisis de Riesgo Crediticio, Propuesta Del Modelo Credit ScoringDaniel MaldonadoAún no hay calificaciones

- Modulo Analisis CreditoDocumento240 páginasModulo Analisis CreditoDaniel MaldonadoAún no hay calificaciones

- Análisis Del Riesgo de Crédito en La EmpresaDocumento53 páginasAnálisis Del Riesgo de Crédito en La EmpresaDaniel MaldonadoAún no hay calificaciones

- Guia para Solicitud de Autorización Banco - V1 - 0 - ACTPLDDocumento82 páginasGuia para Solicitud de Autorización Banco - V1 - 0 - ACTPLDDaniel MaldonadoAún no hay calificaciones

- Unidad 1 Caracterizacion Del Derecho Internacional Privado - Arellano PDFDocumento19 páginasUnidad 1 Caracterizacion Del Derecho Internacional Privado - Arellano PDFDaniel MaldonadoAún no hay calificaciones

- Unidad 1. Relaciones Entre El Derecho Internacional Publico y El Derecho Internacional Privado Contreras VacaDocumento4 páginasUnidad 1. Relaciones Entre El Derecho Internacional Publico y El Derecho Internacional Privado Contreras VacaDaniel MaldonadoAún no hay calificaciones

- La Economía Mexicana Después de Dos Décadas de Reformas EconómicasDocumento228 páginasLa Economía Mexicana Después de Dos Décadas de Reformas EconómicasDaniel MaldonadoAún no hay calificaciones

- Mapa Descolonizacion AfricaDocumento14 páginasMapa Descolonizacion AfricaDaniel MaldonadoAún no hay calificaciones

- Caja Tacna - Final - 01Documento34 páginasCaja Tacna - Final - 01Charito QHAún no hay calificaciones

- Emprendedores 1Documento14 páginasEmprendedores 1Marquez Yesabella JMAún no hay calificaciones

- Métodos OperativosDocumento6 páginasMétodos OperativosAngelaAún no hay calificaciones

- Diapositivas Gestion Financiera 01Documento30 páginasDiapositivas Gestion Financiera 01Vanesa Espiritu BelloAún no hay calificaciones

- El Origen de La Moneda en GuatemalaDocumento2 páginasEl Origen de La Moneda en GuatemalaAníbal GTAún no hay calificaciones

- 30Documento18 páginas30MariaPatatafriaAún no hay calificaciones

- Indicadores InpcDocumento8 páginasIndicadores InpcJōseAlējandrōAún no hay calificaciones

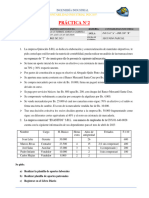

- Práctica N 2 Ind 2107Documento2 páginasPráctica N 2 Ind 2107Jaqueline ChurataAún no hay calificaciones

- Demanda Ejecutiva ChequeDocumento4 páginasDemanda Ejecutiva Chequejuan2405Aún no hay calificaciones

- Laboratorio III-MCE II FinalDocumento19 páginasLaboratorio III-MCE II FinalAracely Margarita VillaltaAún no hay calificaciones

- TRABAJO FINAL El Fondo Monetario InternacionalDocumento8 páginasTRABAJO FINAL El Fondo Monetario InternacionalLewis Adan Dorrejo Luzon100% (1)

- 8modelo Predictivo Neurónal para La Evaluación Del Riesgo CrediticioDocumento158 páginas8modelo Predictivo Neurónal para La Evaluación Del Riesgo CrediticioEleazar FajardoAún no hay calificaciones

- Proceso de Creación de Dinero en VenezuelaDocumento6 páginasProceso de Creación de Dinero en VenezuelaAlfonso Peñaranda100% (1)

- CobranzaDocumento22 páginasCobranzaJasna Constantinescu PavlovicAún no hay calificaciones

- Prácticas ExcelDocumento28 páginasPrácticas ExcelMary Rodriguez0% (1)

- Préstamos QuirografariosDocumento2 páginasPréstamos QuirografariosMiguel Angel Galarza PalmaAún no hay calificaciones

- Estado Financiero LalaDocumento10 páginasEstado Financiero LalaEmilio ConfesorAún no hay calificaciones

- BT 0062011Documento54 páginasBT 0062011Jorge Nieto100% (1)

- Clase Partida DobleDocumento14 páginasClase Partida DobleCadena Romero Maite AnahisAún no hay calificaciones

- Análisis CríticoDocumento5 páginasAnálisis CríticoFabianna Espinoza100% (1)

- Catalogo SuNNy - BooX PDFDocumento30 páginasCatalogo SuNNy - BooX PDFPaola SotoAún no hay calificaciones

- Terminos ContablesDocumento13 páginasTerminos Contablesbalki2014Aún no hay calificaciones

- Taller Unidad 4 ContabilidadDocumento9 páginasTaller Unidad 4 ContabilidadMaría PaulaAún no hay calificaciones

- Trabajo de Cuentas ContablesDocumento7 páginasTrabajo de Cuentas ContablesPatricia NavaAún no hay calificaciones

- ISM y Aspa KeynesianaDocumento22 páginasISM y Aspa KeynesianaAndrés Guzmán MezaAún no hay calificaciones

- Ensayo de Normas Legales de Instituciones de DepositoDocumento7 páginasEnsayo de Normas Legales de Instituciones de DepositoSaby CantareroAún no hay calificaciones

- U Real, Practica, Conciliaciones Bancarias, Ii, 2021, 31.08.2021Documento3 páginasU Real, Practica, Conciliaciones Bancarias, Ii, 2021, 31.08.2021Anahy Estefany Limachi Quispe100% (1)

- Analista ContableDocumento2 páginasAnalista ContableMartha TorruellaAún no hay calificaciones

- Formulario de Acreditacin en CuentaDocumento2 páginasFormulario de Acreditacin en Cuentaermel78Aún no hay calificaciones