También podría gustarte

- LosSociosYAportesDocumento14 páginasLosSociosYAportesVeronica Jimenez50% (2)

- Generalidades de ComprasDocumento11 páginasGeneralidades de ComprasanaAún no hay calificaciones

- Responsabilidad de administradores SAS: Deberes legales.Pérdidas, insolvencia y aseguramientoDe EverandResponsabilidad de administradores SAS: Deberes legales.Pérdidas, insolvencia y aseguramientoCalificación: 5 de 5 estrellas5/5 (1)

- Monografia de Contrato de EstacionamientoDocumento41 páginasMonografia de Contrato de EstacionamientoPawel Brioso PalaciosAún no hay calificaciones

- Guia - Diseño de Plantas de CompostajeDocumento94 páginasGuia - Diseño de Plantas de CompostajeRenzo Diaz100% (1)

- Lista Empresas Zona Franca Publica WebDocumento285 páginasLista Empresas Zona Franca Publica WebChristhofer Arroyo ChacónAún no hay calificaciones

- Plan Territorial de Desarrollo Integral 2016 2020 SUCREDocumento618 páginasPlan Territorial de Desarrollo Integral 2016 2020 SUCREVanessita Barrios GutiérrezAún no hay calificaciones

- Domicilio y aportes en sociedades: aspectos legales claveDocumento68 páginasDomicilio y aportes en sociedades: aspectos legales claveWilliam DextreAún no hay calificaciones

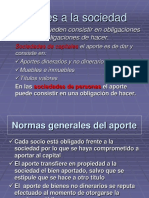

- Aportes a la sociedad: tipos, normas y consecuenciasDocumento20 páginasAportes a la sociedad: tipos, normas y consecuenciasDanitza Cotos Flores100% (1)

- Aportes GGCDocumento9 páginasAportes GGCEd VqAún no hay calificaciones

- Presentacion Escolar Educativa Pastel CelesteDocumento12 páginasPresentacion Escolar Educativa Pastel CelesteDORINDA ESTHER OJEDA RUIZAún no hay calificaciones

- Artículo 20Documento4 páginasArtículo 20Charlie GonzalesAún no hay calificaciones

- Capital Social_S 04(1) (1)Documento9 páginasCapital Social_S 04(1) (1)Jose DiazAún no hay calificaciones

- Leccion 6 Las Aportaciones de CapitalDocumento6 páginasLeccion 6 Las Aportaciones de CapitalGualid Mohamed FaraouniAún no hay calificaciones

- Aportes Dinerarios y No DinerariosDocumento5 páginasAportes Dinerarios y No DinerariosBrayann Stiwar Alemán Panta100% (1)

- La Asunción de Las Pérdidas Es El Otro Aspecto de Este Elemento Esencial de La SociedadDocumento55 páginasLa Asunción de Las Pérdidas Es El Otro Aspecto de Este Elemento Esencial de La SociedadBerlinqbAún no hay calificaciones

- Aporte AsociacionesDocumento3 páginasAporte AsociacionessamuelAún no hay calificaciones

- Aportes de Los SociosDocumento12 páginasAportes de Los SociosMariana Zapata Restrepo0% (1)

- El AporteDocumento7 páginasEl AporteAntonella KarolinaAún no hay calificaciones

- Taller AportesDocumento3 páginasTaller AportesciervitotuamigoAún no hay calificaciones

- Constitución de sociedades: Aportes sociales y su regulaciónDocumento8 páginasConstitución de sociedades: Aportes sociales y su regulaciónMarti McFlyAún no hay calificaciones

- Tratamiento de Los Aportes Societarios en La Ley General de SociedadesDocumento6 páginasTratamiento de Los Aportes Societarios en La Ley General de SociedadesJacqueline Quispealaya Jumpa100% (1)

- AportesDocumento3 páginasAportesPawel Brioso PalaciosAún no hay calificaciones

- Aportaciones Dinerarias LGS Del PeruDocumento13 páginasAportaciones Dinerarias LGS Del PeruMiguel Anghel Paredes GarciaAún no hay calificaciones

- Aportes en las sociedades: capital, especie e industriaDocumento6 páginasAportes en las sociedades: capital, especie e industriaRodrigo Alejandro Escalante VallejoAún no hay calificaciones

- Aportes, Capital, Distribucion de UtilidadesDocumento6 páginasAportes, Capital, Distribucion de UtilidadesRodrigo Alejandro Escalante VallejoAún no hay calificaciones

- SSS@GJJJFDocumento5 páginasSSS@GJJJFMitchell Cuentas AlataAún no hay calificaciones

- Clases Sociedades Parte GralDocumento34 páginasClases Sociedades Parte GralFaccuRobredoAún no hay calificaciones

- Informe Art 25 Al 49Documento19 páginasInforme Art 25 Al 49Adriana AnamiAún no hay calificaciones

- AportesDocumento6 páginasAportesMaría Sáenz100% (1)

- Ley General deDocumento15 páginasLey General deJair SaavedraAún no hay calificaciones

- UNIDAD 1 APORTES SOCIALES (NUEVO) - Estudiantes.Documento21 páginasUNIDAD 1 APORTES SOCIALES (NUEVO) - Estudiantes.Juan pablo Celedon fragozoAún no hay calificaciones

- Qué Es Una AportaciónDocumento6 páginasQué Es Una Aportaciónjosefin moraAún no hay calificaciones

- Derecho Comercial, AporteDocumento3 páginasDerecho Comercial, AporteDis Grace100% (1)

- Unidad 1 Aportes Sociales - Sociedades de Personas - 2023 - 2Documento13 páginasUnidad 1 Aportes Sociales - Sociedades de Personas - 2023 - 2camilo andres barrera contrerasAún no hay calificaciones

- Derecho Empresarial I - Semana 04Documento30 páginasDerecho Empresarial I - Semana 04Ricardo PalominoAún no hay calificaciones

- Aportes en Una SociedadDocumento3 páginasAportes en Una SociedadKatherine FallaAún no hay calificaciones

- Los Aportes - Luz Quispe Pacherrez - 1Documento1 páginaLos Aportes - Luz Quispe Pacherrez - 1Luz de Gloria Quispe PacherrezAún no hay calificaciones

- Exposición GestionDocumento4 páginasExposición GestionDanna RomeroAún no hay calificaciones

- Regimen de Las Aportaciones SocialesDocumento8 páginasRegimen de Las Aportaciones SocialesLuis VillaAún no hay calificaciones

- Leccion 5. Las Aportaciones SocialesDocumento6 páginasLeccion 5. Las Aportaciones SocialesJosé-Antonio EngongaAún no hay calificaciones

- Derecho Empresarial I - Semana 04Documento30 páginasDerecho Empresarial I - Semana 04Leo BGutierrezAún no hay calificaciones

- Denominacion Social S.ADocumento6 páginasDenominacion Social S.AraulAún no hay calificaciones

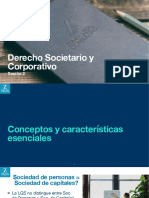

- Derecho Societario Sesión 04Documento14 páginasDerecho Societario Sesión 04Camila Esthefany Geronimo LlantoAún no hay calificaciones

- El AporteDocumento15 páginasEl AportejulianoszustAún no hay calificaciones

- Sesion 2 PDFDocumento55 páginasSesion 2 PDFAlicia Torres RamosAún no hay calificaciones

- Aportación SocialesDocumento8 páginasAportación Socialesjosefin moraAún no hay calificaciones

- Aportes en UsufructoDocumento13 páginasAportes en UsufructoCristian Alberto Vargas QuinteroAún no hay calificaciones

- Banco de Preguntas - Contabilidad de SociedadesDocumento18 páginasBanco de Preguntas - Contabilidad de SociedadesCoraima LlacaAún no hay calificaciones

- Clase Contratos de EnajenacionDocumento14 páginasClase Contratos de EnajenacionEdison mena0% (1)

- Derecho societario: los aportes, capital social vs patrimonio socialDocumento31 páginasDerecho societario: los aportes, capital social vs patrimonio socialBeatriz PintoAún no hay calificaciones

- Patrimonio Social y Capital SocialDocumento13 páginasPatrimonio Social y Capital SocialJKLeganAún no hay calificaciones

- Los Aportes y Bienes A Portables, Clasificaciones de Las Sociedades Por La ResponsabilidadDocumento86 páginasLos Aportes y Bienes A Portables, Clasificaciones de Las Sociedades Por La ResponsabilidadVanesa Montenegro salasAún no hay calificaciones

- Clase Derecho Comercial 2 Material Estudio para ParcialDocumento26 páginasClase Derecho Comercial 2 Material Estudio para ParcialIsabella Rodriguez AguilarAún no hay calificaciones

- Capital Social CooperativoDocumento17 páginasCapital Social CooperativoRiki ProzAún no hay calificaciones

- Artículo 14Documento12 páginasArtículo 14Deley VenemaAún no hay calificaciones

- Avances Comparativa LGS - ANTEPROYECTODocumento25 páginasAvances Comparativa LGS - ANTEPROYECTOEDSON ARTURO ARANA FLORIANOAún no hay calificaciones

- 37777-08 Naturaleza de Los Aportes SocialesDocumento10 páginas37777-08 Naturaleza de Los Aportes SocialesMaria RamirezAún no hay calificaciones

- Patrimonio Social, Capital Social y AportacionesDocumento4 páginasPatrimonio Social, Capital Social y AportacionesAlicia Balderas0% (1)

- MercantilDocumento45 páginasMercantilANGIE STEPHANY FRANCO BARRIOSAún no hay calificaciones

- Ley de Sociedades en Perú: Formas societarias y aspectos esencialesDocumento3 páginasLey de Sociedades en Perú: Formas societarias y aspectos esencialesDEYSI MEDALIT ALVERCA JIMENEZAún no hay calificaciones

- SOCIEDADES Aspectos LegalesDocumento19 páginasSOCIEDADES Aspectos LegalesNoryAlejandraPérezReyesAún no hay calificaciones

- Objeto de Estudio 1Documento13 páginasObjeto de Estudio 1p321116Aún no hay calificaciones

- SEPARATA CONTABILIDAD EMPRESAS SOCIETARIADocumento77 páginasSEPARATA CONTABILIDAD EMPRESAS SOCIETARIA1822232012Aún no hay calificaciones

- ARBITRO (1) OkDocumento6 páginasARBITRO (1) OkPawel Brioso PalaciosAún no hay calificaciones

- ComunicadoDocumento1 páginaComunicadoPawel Brioso PalaciosAún no hay calificaciones

- Aptos A Evaluación de ConocimientosDocumento3 páginasAptos A Evaluación de ConocimientosPawel Brioso PalaciosAún no hay calificaciones

- CONTROL DE LECTURA - Derecho Tributario.Documento6 páginasCONTROL DE LECTURA - Derecho Tributario.Pawel Brioso PalaciosAún no hay calificaciones

- Consumo Masivo 2022Documento89 páginasConsumo Masivo 2022Pawel Brioso PalaciosAún no hay calificaciones

- Obligaciones TributariasDocumento4 páginasObligaciones TributariasPawel Brioso PalaciosAún no hay calificaciones

- Requisitos Actualizados BachillerDocumento1 páginaRequisitos Actualizados BachillerPawel Brioso PalaciosAún no hay calificaciones

- Apersona, Contesta - ContradigoDocumento9 páginasApersona, Contesta - ContradigoPawel Brioso PalaciosAún no hay calificaciones

- Exposicion de Derecho TributarioDocumento31 páginasExposicion de Derecho TributarioPawel Brioso PalaciosAún no hay calificaciones

- Procedimiento Cobranza Coactiva SUNATDocumento39 páginasProcedimiento Cobranza Coactiva SUNATPawel Brioso PalaciosAún no hay calificaciones

- Clasificación de Las Obligaciones Tributaria1Documento3 páginasClasificación de Las Obligaciones Tributaria1Pawel Brioso PalaciosAún no hay calificaciones

- Tarea N°01Documento1 páginaTarea N°01Pawel Brioso PalaciosAún no hay calificaciones

- Procedimiento Administrativo de Ejecuciòn CoactivaDocumento30 páginasProcedimiento Administrativo de Ejecuciòn CoactivaPawel Brioso PalaciosAún no hay calificaciones

- Modelo ProyectoDocumento7 páginasModelo ProyectoPawel Brioso PalaciosAún no hay calificaciones

- Tarea #03Documento1 páginaTarea #03Pawel Brioso PalaciosAún no hay calificaciones

- Tarea N°01Documento1 páginaTarea N°01Pawel Brioso PalaciosAún no hay calificaciones

- ProyectoInvestigaciónDerechoCienciasPolíticasDocumento2 páginasProyectoInvestigaciónDerechoCienciasPolíticasPawel Brioso PalaciosAún no hay calificaciones

- TelecomunicacionesDocumento1 páginaTelecomunicacionesPawel Brioso PalaciosAún no hay calificaciones

- Electivo Xvi (Negocios Internacionales)Documento4 páginasElectivo Xvi (Negocios Internacionales)Pawel Brioso PalaciosAún no hay calificaciones

- Tarea #03Documento1 páginaTarea #03Pawel Brioso PalaciosAún no hay calificaciones

- Tema 03Documento4 páginasTema 03Pawel Brioso PalaciosAún no hay calificaciones

- AreoDocumento1 páginaAreoPawel Brioso PalaciosAún no hay calificaciones

- Electivo Xvi (Negocios Internacionales)Documento4 páginasElectivo Xvi (Negocios Internacionales)Pawel Brioso PalaciosAún no hay calificaciones

- Tarea #03Documento1 páginaTarea #03Pawel Brioso PalaciosAún no hay calificaciones

- Derecho de Las Telecomunicaciones 2021-1Documento6 páginasDerecho de Las Telecomunicaciones 2021-1Pawel Brioso PalaciosAún no hay calificaciones

- Tema 06Documento3 páginasTema 06Pawel Brioso PalaciosAún no hay calificaciones

- Exp MuniDocumento2 páginasExp MuniPawel Brioso PalaciosAún no hay calificaciones

- Tema 04Documento2 páginasTema 04Pawel Brioso PalaciosAún no hay calificaciones

- DiagnósticoDocumento1 páginaDiagnósticoPawel Brioso PalaciosAún no hay calificaciones

- Guia Contab Definitiva YubiritDocumento136 páginasGuia Contab Definitiva YubiritMariangel RodriguezAún no hay calificaciones

- 1 Presentación U A Comercio InternacionalDocumento23 páginas1 Presentación U A Comercio InternacionalPedro MuciñoAún no hay calificaciones

- Derecho Aduanero en El PeruDocumento6 páginasDerecho Aduanero en El PeruEdgarLopezAún no hay calificaciones

- Wuolah Free EXAMEN ENERO 2023 RESUELTODocumento11 páginasWuolah Free EXAMEN ENERO 2023 RESUELTOLuvick Zegarra PonceAún no hay calificaciones

- Papeleria ProyDocumento21 páginasPapeleria ProyJovitaRiveraEspinoza0% (1)

- Cayrocorp Leather PeruDocumento2 páginasCayrocorp Leather PeruPiter Mamani LimaAún no hay calificaciones

- JajajajajajajajaDocumento3 páginasJajajajajajajajaJheison DiazAún no hay calificaciones

- Palacios Blas Kiara JanethDocumento15 páginasPalacios Blas Kiara JanethAnthony MartinezAún no hay calificaciones

- ObjetoDocumento12 páginasObjetoOctavio VázquezAún no hay calificaciones

- Foda en EmergenciasDocumento2 páginasFoda en Emergenciasakirescanain100% (2)

- Contenido Tesis Terminado Oscar ElyDocumento84 páginasContenido Tesis Terminado Oscar ElyAndrea Arias QuispeAún no hay calificaciones

- Memoria Descriptiva Ioarr Trocha Vichayito 20230207 210224 751Documento10 páginasMemoria Descriptiva Ioarr Trocha Vichayito 20230207 210224 751Yeni Lizbet SucaTicona PayehuancaAún no hay calificaciones

- Banco de La RepublicaDocumento2 páginasBanco de La RepublicaCarlos Cuello EscandonAún no hay calificaciones

- Gestion de La Produccion Mina CoronaDocumento14 páginasGestion de La Produccion Mina CoronaLuis Montreuil LazaroAún no hay calificaciones

- Beneficios, Prestaciones y ProductividadDocumento9 páginasBeneficios, Prestaciones y ProductividadMarlon SaculAún no hay calificaciones

- Problemario PyE U1Documento4 páginasProblemario PyE U1AngeLAún no hay calificaciones

- Los Duenos de ChileDocumento248 páginasLos Duenos de ChileCaro100% (3)

- Candidato A Mejor Estudiante Avanzado Por Programa 2019Documento5 páginasCandidato A Mejor Estudiante Avanzado Por Programa 2019Facultad de Ingeniería Universidad de AntioquiaAún no hay calificaciones

- Procedimiento Tralado y Operacion de Alzahombre ManliftDocumento15 páginasProcedimiento Tralado y Operacion de Alzahombre Manliftdubo_leonardoAún no hay calificaciones

- 1er Parcial DomiciliarioDocumento2 páginas1er Parcial Domiciliarioyusa2301Aún no hay calificaciones

- Periódico Anarquista "Qhispikay"Documento5 páginasPeriódico Anarquista "Qhispikay"anarquismoperuAún no hay calificaciones

- Rut LatamDocumento3 páginasRut LatamLayla MartinezAún no hay calificaciones

- Naturaleza Juridica Del Contrato de Cesión MineraDocumento38 páginasNaturaleza Juridica Del Contrato de Cesión MineraIvan M. Haro BocanegraAún no hay calificaciones

- Resumen Del Artículo Rethinking MarketingDocumento2 páginasResumen Del Artículo Rethinking Marketingherrera_fernAún no hay calificaciones

- Doctrinas Económicas Urosario 2020-1Documento11 páginasDoctrinas Económicas Urosario 2020-1Juan Pablo AlvarezAún no hay calificaciones

- Costos de Producción de Miel y Análisis de PreciosDocumento7 páginasCostos de Producción de Miel y Análisis de PreciosRicardo ColomaAún no hay calificaciones