También podría gustarte

- Escrito de Reclamacion Contra Resolucion de Intendencia Por Perdida de Refinanciamiento SunatxxxxxxxDocumento2 páginasEscrito de Reclamacion Contra Resolucion de Intendencia Por Perdida de Refinanciamiento Sunatxxxxxxx16453997100% (5)

- Caso de Mythical CompanyDocumento9 páginasCaso de Mythical CompanyDanna MosqueraAún no hay calificaciones

- Practico N°7 - %Documento17 páginasPractico N°7 - %Vanessa RamosAún no hay calificaciones

- Normas PrincipiosDocumento9 páginasNormas PrincipiosKenny Mendoza TorresAún no hay calificaciones

- Analisis Vertical y Horizontal de Situacion Financiera de La Empresa Backus y Jhonston SaaDocumento5 páginasAnalisis Vertical y Horizontal de Situacion Financiera de La Empresa Backus y Jhonston SaaWilliam Richard QBAún no hay calificaciones

- Otras SociedadesDocumento14 páginasOtras SociedadesErika CentenoAún no hay calificaciones

- Joseph Juran Calidad y Empresa DQDocumento3 páginasJoseph Juran Calidad y Empresa DQBrandon Vazquez33% (3)

- Examen de AplazadosDocumento3 páginasExamen de AplazadosLuigui100% (1)

- El Método Monista y DualistaDocumento1 páginaEl Método Monista y DualistaVerito HuayllaniAún no hay calificaciones

- Caso 1 Minera Sudiberica Costos Conjuntos Informacion Costos 2 UpnDocumento28 páginasCaso 1 Minera Sudiberica Costos Conjuntos Informacion Costos 2 UpnZamora Terrones AlejandraAún no hay calificaciones

- Ejercicios de Escision y Pago de DividendosDocumento5 páginasEjercicios de Escision y Pago de DividendosMili SánchesAún no hay calificaciones

- Analisis HermesDocumento12 páginasAnalisis HermesHamir ValdiviezoAún no hay calificaciones

- Caso - Computronic Libro Caja y BancosDocumento1 páginaCaso - Computronic Libro Caja y BancosLuz RamosAún no hay calificaciones

- Caso Practico de Ratio de Gestion y RentabilidadDocumento8 páginasCaso Practico de Ratio de Gestion y RentabilidadCamila Ramos farajaAún no hay calificaciones

- Caso Practico VariosDocumento4 páginasCaso Practico VariosAnonymous L6gbYxhAún no hay calificaciones

- Dalia LaDocumento9 páginasDalia Laricardo_calle_12Aún no hay calificaciones

- Mat Fin Sesión 17 18-IDocumento10 páginasMat Fin Sesión 17 18-IAjmp MP100% (1)

- Nicsp 29 Eros Zevallos WordDocumento11 páginasNicsp 29 Eros Zevallos WordSteve Zevallos MirandaAún no hay calificaciones

- Monografía DistribuidoraDocumento83 páginasMonografía DistribuidoraLuis areasAún no hay calificaciones

- EJERCICIOS DE CONSTITUCIÓN DE SRL - 1 - ResueltoDocumento3 páginasEJERCICIOS DE CONSTITUCIÓN DE SRL - 1 - ResueltoViviana Elizabet Trinidad SantesAún no hay calificaciones

- 22.05.2023 (Autoguardado)Documento21 páginas22.05.2023 (Autoguardado)Reishell Valentina Viera GarciaAún no hay calificaciones

- Plan de Cuentas de Entidades FinancierasDocumento66 páginasPlan de Cuentas de Entidades FinancierasNoemi GarroAún no hay calificaciones

- Actividad 5 Libro Caja y BancosDocumento5 páginasActividad 5 Libro Caja y BancosFranklin sumerinde condoriAún no hay calificaciones

- Ciclo de Ingresos - Ventas, Cuentas Por Cobrar y CobranzasDocumento32 páginasCiclo de Ingresos - Ventas, Cuentas Por Cobrar y CobranzasJulio FelipeAún no hay calificaciones

- Caso Evolucion-1Documento2 páginasCaso Evolucion-1Thania Carhuaricra DuranAún no hay calificaciones

- Práctica - Letras Por CobrarDocumento2 páginasPráctica - Letras Por CobrarsergiornAún no hay calificaciones

- Caso P. Construccion CivilDocumento10 páginasCaso P. Construccion CivilAngel Perez AcuñaAún no hay calificaciones

- Farmacorp Memoria RSEDocumento31 páginasFarmacorp Memoria RSEJaime W Quiroz GonzalesAún no hay calificaciones

- Empresa de Hospedaje ENUNCIADODocumento5 páginasEmpresa de Hospedaje ENUNCIADOJohan Dennis Cairo MoncadaAún no hay calificaciones

- 04 - Práctica 15 - Indicadores FinancierosDocumento3 páginas04 - Práctica 15 - Indicadores FinancierosNo_PuesAún no hay calificaciones

- El Banco Central de BoliviaDocumento24 páginasEl Banco Central de Boliviamarianela3330% (1)

- Alex 1Documento2 páginasAlex 1Nimber Condor Cusi50% (2)

- Tarea de ContabilidadDocumento2 páginasTarea de ContabilidadRaul Agustin Torrez ChoqueAún no hay calificaciones

- Examen EECCPPNNDocumento8 páginasExamen EECCPPNNjg3gonzalesAún no hay calificaciones

- Cuenta 44 Distribucion Utilidades SociosDocumento6 páginasCuenta 44 Distribucion Utilidades SociosRosa Maria Duran100% (1)

- Cont. Trib. - Foro N°11 - (Semana 11)Documento13 páginasCont. Trib. - Foro N°11 - (Semana 11)laura marisol eguizabal blasAún no hay calificaciones

- Monografia Contabilidad Eeff Saga Falabella 2020Documento23 páginasMonografia Contabilidad Eeff Saga Falabella 2020NESTOR ALDHAIR ANGELES FERNANDEZAún no hay calificaciones

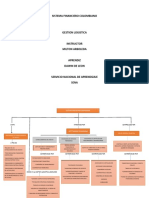

- Sistema Nacional de AbastecimientoDocumento11 páginasSistema Nacional de AbastecimientoKeitel DIAZ ISAACAún no hay calificaciones

- CODIGO TRIBUTARIO - El Blog de Jaaf - DINAMICA CUENTA 27 - ACTIVOS NO CORRIENTES MANTENIDOS PARA LA VENTADocumento8 páginasCODIGO TRIBUTARIO - El Blog de Jaaf - DINAMICA CUENTA 27 - ACTIVOS NO CORRIENTES MANTENIDOS PARA LA VENTABryan parionaAún no hay calificaciones

- Eeff Backus 2020Documento64 páginasEeff Backus 2020ROYER ANYELO MORENO FLORESAún no hay calificaciones

- Normas Contabilidad en BoliviaDocumento10 páginasNormas Contabilidad en BoliviaFabiola MarisolAún no hay calificaciones

- Ejercicio Resuelto 1 EEPDocumento9 páginasEjercicio Resuelto 1 EEPNilza Leandra Saavedra GonzalesAún no hay calificaciones

- Rubros Del ActivoDocumento4 páginasRubros Del ActivoJulio ChaileAún no hay calificaciones

- Administración Del Capital de Trabajo - Pil Andina S.a.-1Documento5 páginasAdministración Del Capital de Trabajo - Pil Andina S.a.-1Mayerli Ramos0% (1)

- Bases Teoricas AutoguardadoDocumento28 páginasBases Teoricas AutoguardadoHarold SánchezAún no hay calificaciones

- Conciliaciones BancariasDocumento7 páginasConciliaciones BancariasDiana Fernandez100% (1)

- Contab PresupuestariaDocumento25 páginasContab Presupuestariatalita hoyos zamoraAún no hay calificaciones

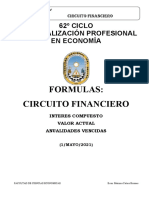

- 01 - 03.-Formulas. Circuito Financiero.Documento7 páginas01 - 03.-Formulas. Circuito Financiero.williams mendoza fernandezAún no hay calificaciones

- Infracciones y Sanciones Tributarias..YoliDocumento17 páginasInfracciones y Sanciones Tributarias..YoliAlexito NDAún no hay calificaciones

- Balance de Comprobacion InformeDocumento6 páginasBalance de Comprobacion InformeLuizhitoo Enrique ParedesAún no hay calificaciones

- Activo InmovilizadoDocumento69 páginasActivo InmovilizadoYaneth Cristina Morales BlasAún no hay calificaciones

- Principios de Contabilidad Generalmente AceptadosDocumento5 páginasPrincipios de Contabilidad Generalmente AceptadosAugusto Alexander Núñez OlmedoAún no hay calificaciones

- Caso PracticoDocumento2 páginasCaso PracticoTimoteo Ferreyra100% (1)

- Sic 10Documento5 páginasSic 10Ronald CruzAún no hay calificaciones

- 4 Contabilidad Analitica de ExplotacionDocumento1 página4 Contabilidad Analitica de ExplotacionRashell Ojeda AntónAún no hay calificaciones

- Principales Indicadores Financieros Según Metodología de La Comisión Nacional Supervisora de Empresas y ValoresDocumento10 páginasPrincipales Indicadores Financieros Según Metodología de La Comisión Nacional Supervisora de Empresas y ValoresEdisonAún no hay calificaciones

- Enunciado CPDocumento6 páginasEnunciado CPNik BermudezAún no hay calificaciones

- Aplicacion Practica 02Documento4 páginasAplicacion Practica 02Kelly Yusel PalaciosAún no hay calificaciones

- ContabilidadDocumento3 páginasContabilidadALEJOS VEGA ANDREA GIMENAAún no hay calificaciones

- Historia de Los Ratios FinancierosDocumento26 páginasHistoria de Los Ratios FinancierosPatricia Cornejo100% (1)

- Indicadores FinancierosDocumento20 páginasIndicadores FinancierosefrainAún no hay calificaciones

- Resumen de Ratios clave para la dirección de empresas de Ciaran WalshDe EverandResumen de Ratios clave para la dirección de empresas de Ciaran WalshAún no hay calificaciones

- ACTO JURIDICO Derciv2 - Torres PDFDocumento8 páginasACTO JURIDICO Derciv2 - Torres PDF16453997Aún no hay calificaciones

- Analisis de Los Estados Financieros Con Ratios Trabajo de Exposicion 02 de Junio 2019 en PDFDocumento31 páginasAnalisis de Los Estados Financieros Con Ratios Trabajo de Exposicion 02 de Junio 2019 en PDF16453997Aún no hay calificaciones

- Escrito de Reclamacion Contra Resolucion de Coactiva Essalud N 03 Comunicaciones Peruanas EirlDocumento2 páginasEscrito de Reclamacion Contra Resolucion de Coactiva Essalud N 03 Comunicaciones Peruanas Eirl16453997Aún no hay calificaciones

- Trabajo de Contabilidad de Tributos Asignatura XXXXXXXXXXXDocumento6 páginasTrabajo de Contabilidad de Tributos Asignatura XXXXXXXXXXX16453997Aún no hay calificaciones

- Las Virtudes y Su ClasificaciónDocumento4 páginasLas Virtudes y Su Clasificación16453997100% (3)

- Gestion FinancieraDocumento79 páginasGestion Financiera16453997100% (1)

- 4.caso - Practico Tir VanDocumento4 páginas4.caso - Practico Tir Van16453997Aún no hay calificaciones

- Estructura Del CapitalDocumento16 páginasEstructura Del Capital164539970% (1)

- Estados FinancierosDocumento144 páginasEstados Financieros16453997Aún no hay calificaciones

- TUO Ley Impuesto A Renta, RENTA NETA, Arts. 37°-44° YYYDocumento36 páginasTUO Ley Impuesto A Renta, RENTA NETA, Arts. 37°-44° YYY16453997Aún no hay calificaciones

- ACTO JURIDICO Derciv2 - TorresDocumento8 páginasACTO JURIDICO Derciv2 - Torres16453997Aún no hay calificaciones

- Análisis Interno - Fortalezas y Debilidades - CreceNegociosDocumento10 páginasAnálisis Interno - Fortalezas y Debilidades - CreceNegocios16453997Aún no hay calificaciones

- Plan de Capacitaciones Eje 4Documento4 páginasPlan de Capacitaciones Eje 4ManuelVaronSkateAún no hay calificaciones

- Cap 9 Liderazgo, Diseño Organizativo y RRHHDocumento16 páginasCap 9 Liderazgo, Diseño Organizativo y RRHHNelly Evelyn ChuraAún no hay calificaciones

- Hotel PlatiniumDocumento9 páginasHotel PlatiniumMarcelo CuadrosAún no hay calificaciones

- Mapa ConceptualDocumento2 páginasMapa ConceptualA-ńyëłâ M-îîłëńâAún no hay calificaciones

- Guia Estudio M3U3Documento11 páginasGuia Estudio M3U3Daishelyn britoAún no hay calificaciones

- Material Impartido Por Federico Ruiz - PáginaDocumento25 páginasMaterial Impartido Por Federico Ruiz - Páginaandresromero94Aún no hay calificaciones

- Eva Tem VDocumento2 páginasEva Tem VMarlene PerezAún no hay calificaciones

- Proyecto NapoleonDocumento9 páginasProyecto NapoleonDiego LoorAún no hay calificaciones

- Ensayo Ejecución de Auditoría 01 PDFDocumento58 páginasEnsayo Ejecución de Auditoría 01 PDFmaxyulyfAún no hay calificaciones

- L3 - Porter - La Creacion de Valor CompartidoDocumento28 páginasL3 - Porter - La Creacion de Valor CompartidoQori Antonio RaymondiAún no hay calificaciones

- Ejercicios de Ingenieria EconomicaDocumento42 páginasEjercicios de Ingenieria EconomicaJuan Uriel Rojas TorresAún no hay calificaciones

- Brochure ERP GesNet 2023Documento13 páginasBrochure ERP GesNet 2023juancitominayaAún no hay calificaciones

- Scrum (Material de Apoyo)Documento28 páginasScrum (Material de Apoyo)Daniel SalvatierraAún no hay calificaciones

- UntitledDocumento11 páginasUntitledmarioAún no hay calificaciones

- Ejercicio Balance TESLADocumento5 páginasEjercicio Balance TESLADIEGO MARTINEZAún no hay calificaciones

- EC2 F2 2.3 Apellido NombreDocumento10 páginasEC2 F2 2.3 Apellido NombreAdy Adi GamezAún no hay calificaciones

- Uberr en EsDocumento12 páginasUberr en EsAna Paula PessoaAún no hay calificaciones

- PACIFICOEPS-2022 Mar PDFDocumento13 páginasPACIFICOEPS-2022 Mar PDFBRYAN NEILL Ludena ChavezAún no hay calificaciones

- Distribuidora de Fideos y Productos de La Marca SapolioDocumento2 páginasDistribuidora de Fideos y Productos de La Marca SapolioEstefany Katherine ContrerasAún no hay calificaciones

- Sesion 1 Filosofías y Marcos de Referencia 2021Documento14 páginasSesion 1 Filosofías y Marcos de Referencia 2021Pierina Hidalgo CornejoAún no hay calificaciones

- Mapeo de ProcesosDocumento28 páginasMapeo de ProcesosJesus OcampoAún no hay calificaciones

- Caso ErpDocumento11 páginasCaso ErpMARIA PANTAAún no hay calificaciones

- Origenes de La ContabilidadDocumento7 páginasOrigenes de La ContabilidadMario ToledoAún no hay calificaciones

- Capitulo 3Documento28 páginasCapitulo 3mary maradiagaAún no hay calificaciones

- 1102 Preguntas Consultorio de Estaìndares InternacionalesDocumento34 páginas1102 Preguntas Consultorio de Estaìndares InternacionalesSilvia María González RoblesAún no hay calificaciones

- Matriz DofaDocumento2 páginasMatriz Dofaorlando garciaAún no hay calificaciones

- Examen ParcialDocumento3 páginasExamen ParcialAngela Frida Ataypoma CcantoAún no hay calificaciones

- Proyecto Seminario v2Documento13 páginasProyecto Seminario v2Julian ArangurenAún no hay calificaciones

- Primer Avance Proyecto de EmpresasDocumento7 páginasPrimer Avance Proyecto de EmpresasDaniel Rivera100% (1)