También podría gustarte

- El cuadro de mando integral: Mejore su reflexión estratégicaDe EverandEl cuadro de mando integral: Mejore su reflexión estratégicaCalificación: 4.5 de 5 estrellas4.5/5 (11)

- Resumen de Generación de modelos de negocio de Alexander Osterwalder e Yves PigneurDe EverandResumen de Generación de modelos de negocio de Alexander Osterwalder e Yves PigneurCalificación: 4.5 de 5 estrellas4.5/5 (2)

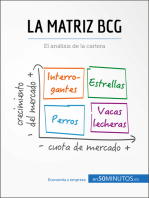

- La matriz BCG: El análisis BCG de la carteraDe EverandLa matriz BCG: El análisis BCG de la carteraCalificación: 5 de 5 estrellas5/5 (6)

- Determinación y comunicación del Sistema de Gestión Ambiental (SGA). SEAG0211De EverandDeterminación y comunicación del Sistema de Gestión Ambiental (SGA). SEAG0211Aún no hay calificaciones

- Objeto XDocumento7 páginasObjeto XBRENDA SUGEY PI�ON DIAZAún no hay calificaciones

- Leyes FinancierasDocumento9 páginasLeyes FinancierasStephanie MonroyAún no hay calificaciones

- Coso IiiDocumento11 páginasCoso IiiMike Cámbara100% (2)

- Modelos de Control InternoDocumento12 páginasModelos de Control InternoLina CastroAún no hay calificaciones

- Modelos de Control de Auditoria InformaticaDocumento22 páginasModelos de Control de Auditoria Informaticasapofeliz00783% (6)

- Técnica 10. Finanzas BásicasDocumento58 páginasTécnica 10. Finanzas BásicasAmérico PeñaAún no hay calificaciones

- Cuestionario Capitulo 3 Sistemas de Información Administrativa ContemporaneosDocumento3 páginasCuestionario Capitulo 3 Sistemas de Información Administrativa ContemporaneosMaite MedranoAún no hay calificaciones

- Tarea Cuestionario Sistemas de Control AdministrativoDocumento6 páginasTarea Cuestionario Sistemas de Control AdministrativopaulinaAún no hay calificaciones

- Resumen de Technology Scorecards de Sam BansalDe EverandResumen de Technology Scorecards de Sam BansalAún no hay calificaciones

- Guia Modelos de Las Tres Lineas de DefensaDocumento49 páginasGuia Modelos de Las Tres Lineas de DefensaAlexandra100% (2)

- Cuestionario Capitulo 10Documento4 páginasCuestionario Capitulo 10Marisa AlvaradoAún no hay calificaciones

- Actividad 1 - Generalidades Del Control InternoDocumento6 páginasActividad 1 - Generalidades Del Control InternomarcelaAún no hay calificaciones

- Deber 2, Contabilidad Financiera.Documento6 páginasDeber 2, Contabilidad Financiera.Paola Córdova67% (3)

- Coso 3 PDFDocumento39 páginasCoso 3 PDFDecastle JoseAún no hay calificaciones

- Ensayo Transformacion DigitalDocumento2 páginasEnsayo Transformacion DigitalYesicaBolivar100% (1)

- Cuestionario Finanzas 3Documento5 páginasCuestionario Finanzas 3Maria Del Portillo100% (1)

- Gui Üa Marco Integrado de Control Interno COSO IIIDocumento75 páginasGui Üa Marco Integrado de Control Interno COSO IIIdenirene100% (1)

- Contabilidad Financiera S3-TAREA - 1Documento7 páginasContabilidad Financiera S3-TAREA - 1Mauricio RFAún no hay calificaciones

- Actividad 4 - Distribución Organizacional. Fase 1Documento15 páginasActividad 4 - Distribución Organizacional. Fase 1mayraAún no hay calificaciones

- La Auditoría Integral en El Marco Del Modelo de Tres Líneas de Defensa Del IIADocumento4 páginasLa Auditoría Integral en El Marco Del Modelo de Tres Líneas de Defensa Del IIAGDIAZAún no hay calificaciones

- Control Gestion Semi Marzo 2008Documento33 páginasControl Gestion Semi Marzo 2008fernandoAún no hay calificaciones

- Tarea 01 - Investigación de Los Modelos de Control InternoDocumento7 páginasTarea 01 - Investigación de Los Modelos de Control InternoAndrea IbarraAún no hay calificaciones

- ARTICULO TynDocumento10 páginasARTICULO TynFlor keydy Mallqui gonzalesAún no hay calificaciones

- Modelo de Las Tres Líneas de DefensaDocumento4 páginasModelo de Las Tres Líneas de DefensajorgeAún no hay calificaciones

- Equipo1 - s5 - Te3el Modelo Coso y Sus AlcancesDocumento8 páginasEquipo1 - s5 - Te3el Modelo Coso y Sus AlcancesMelanylzette Vazquez GlezAún no hay calificaciones

- Direccion IndustrialDocumento4 páginasDireccion Industrialares198650% (2)

- U2.Principios de ControlDocumento2 páginasU2.Principios de ControlDanyy LiraAún no hay calificaciones

- Capitulo 1 Cohen ResumenDocumento4 páginasCapitulo 1 Cohen ResumentereAún no hay calificaciones

- El Marco de Referencia COSO de Control Interno y El Modelo de Tres Líneas de DefensaDocumento6 páginasEl Marco de Referencia COSO de Control Interno y El Modelo de Tres Líneas de DefensaJosé Ramón Martínez plataAún no hay calificaciones

- Contabilidad Por Areas de ResponsabilidadDocumento11 páginasContabilidad Por Areas de ResponsabilidadPhilip Kalderon Garzia100% (2)

- Tarea N°2 Control en La Gestión Empresarial.Documento4 páginasTarea N°2 Control en La Gestión Empresarial.Sonia Erlith Mendoza PerezAún no hay calificaciones

- Modelos de Control InternoDocumento2 páginasModelos de Control InternoMiguel TrejoAún no hay calificaciones

- Modelos Básicos de OrganizaciónDocumento9 páginasModelos Básicos de OrganizaciónLara Andrade IgnacioAún no hay calificaciones

- Cuentionario Intrumentos de Pres - Empresaril-1Documento1 páginaCuentionario Intrumentos de Pres - Empresaril-1DíazAún no hay calificaciones

- Modelos de ControlDocumento13 páginasModelos de ControlGaby PalaciosAún no hay calificaciones

- Estructuras OrgánicasDocumento12 páginasEstructuras OrgánicasMelissaAún no hay calificaciones

- Coso IiiDocumento1 páginaCoso IiiRoger Haro HaroAún no hay calificaciones

- Cuadro ComparativoDocumento6 páginasCuadro ComparativoTatiana GONZALEZ IBANEZAún no hay calificaciones

- Control InternoDocumento8 páginasControl InternoAnete SeraquinoAún no hay calificaciones

- Resumen CosoDocumento5 páginasResumen CosoOscar CortezAún no hay calificaciones

- Investiga Qué Es Un Sistema OrganizacionalDocumento2 páginasInvestiga Qué Es Un Sistema OrganizacionalPamela GuadalupeAún no hay calificaciones

- COSO FAQs May 2013 BrandedDocumento11 páginasCOSO FAQs May 2013 BrandedmisslolydorisAún no hay calificaciones

- Presentación de Conferencia Tema 5.Pptx AcomodadoDocumento20 páginasPresentación de Conferencia Tema 5.Pptx AcomodadoDiego LozadaAún no hay calificaciones

- Grupo #3 Tema de Investigación 1 Sección 1100 AGE-133Documento6 páginasGrupo #3 Tema de Investigación 1 Sección 1100 AGE-133Cristofher PonceAún no hay calificaciones

- 1er TRABAJO AUDITORÍA ADMINISTRATIVA Y DE GESTIÓN I.....Documento14 páginas1er TRABAJO AUDITORÍA ADMINISTRATIVA Y DE GESTIÓN I.....DavidyNathy Llanos ManosalvasAún no hay calificaciones

- Control Interno COSO IIIDocumento75 páginasControl Interno COSO IIIRodrigo Vargas TiconaAún no hay calificaciones

- Ensayo Sobre Los Modelos de Control InternoDocumento3 páginasEnsayo Sobre Los Modelos de Control InternoSebastián SánchezAún no hay calificaciones

- Unidad VI Sistema de ControlDocumento10 páginasUnidad VI Sistema de ControlYSMAEL RAFAELAún no hay calificaciones

- Guia Marco Integrado de Control Interno COSO III PDFDocumento75 páginasGuia Marco Integrado de Control Interno COSO III PDFROCIOAún no hay calificaciones

- Tarea Contabilida de CostoDocumento2 páginasTarea Contabilida de CostoAylin MejiaAún no hay calificaciones

- Modelo Coso Iii - Marco Integrado de Control InternoDocumento8 páginasModelo Coso Iii - Marco Integrado de Control Internojuan david palechor majinAún no hay calificaciones

- Expo - Sistema de ControlDocumento8 páginasExpo - Sistema de ControlYareth VazquezAún no hay calificaciones

- Componentes Del Control Interno COSO ERM 2013Documento8 páginasComponentes Del Control Interno COSO ERM 2013Massely CespedesAún no hay calificaciones

- Stion de Los Sistemas de CalidadDocumento39 páginasStion de Los Sistemas de CalidadAylin GarcíaAún no hay calificaciones

- Resumen How To Design A Winning Business Model-ResumenDocumento5 páginasResumen How To Design A Winning Business Model-ResumenMatthew ColeAún no hay calificaciones

- Trabajo Completo - Coso III (Version 2013)Documento36 páginasTrabajo Completo - Coso III (Version 2013)Antouio K. Suar0% (1)

- Modelos Contemporaneos de Control Interno SiiiiDocumento8 páginasModelos Contemporaneos de Control Interno SiiiiLily AnaAún no hay calificaciones

- Modelos Estructurales BasicosDocumento6 páginasModelos Estructurales BasicosNelson Romero0% (1)

- Miguel Eduardo Ruiz Novelo - Conyugal - Mid - TraspasoDocumento11 páginasMiguel Eduardo Ruiz Novelo - Conyugal - Mid - Traspasoram_2222Aún no hay calificaciones

- Calculo de Remuneracion Finiquitos y Obligaciones Laborales - AE2Documento27 páginasCalculo de Remuneracion Finiquitos y Obligaciones Laborales - AE2marssitaAún no hay calificaciones

- Ética y Responsabilidad Social de Las EmpresasDocumento10 páginasÉtica y Responsabilidad Social de Las EmpresasJancy Ondina Aguilera RubioAún no hay calificaciones

- CostosDocumento14 páginasCostosMartinez Tenorio Joshua TonatihuAún no hay calificaciones

- Ejemplo Presupuesto de Infraestructura Educativa en RW7+Documento2 páginasEjemplo Presupuesto de Infraestructura Educativa en RW7+Kevin Valderrama SolanoAún no hay calificaciones

- Aranceles FCJP Marzo 2021Documento2 páginasAranceles FCJP Marzo 2021Carlos BujosaAún no hay calificaciones

- Sistema Económico ComunalDocumento9 páginasSistema Económico ComunalAriannys MendozaAún no hay calificaciones

- Informe Caso Centro ComercialDocumento23 páginasInforme Caso Centro ComercialBrayan solarte burbanoAún no hay calificaciones

- Proyecto Final - Gestion de ProyectosDocumento6 páginasProyecto Final - Gestion de ProyectosCarolina Vargas AnayaAún no hay calificaciones

- Estudio Del Caso EnronDocumento4 páginasEstudio Del Caso EnronGerman Fernandez RojasAún no hay calificaciones

- Caso Práctico #3Documento6 páginasCaso Práctico #3Brayann Stiwar Alemán PantaAún no hay calificaciones

- Política Fiscal y MonetariaDocumento20 páginasPolítica Fiscal y Monetariaannapaula.etorresAún no hay calificaciones

- Pons Guillermo Daniel Liq - Serv.Púb."B" (18) #0012-18738383Documento1 páginaPons Guillermo Daniel Liq - Serv.Púb."B" (18) #0012-18738383lsantiaAún no hay calificaciones

- Clase 1c-Inocuidad-AgroindustriaDocumento30 páginasClase 1c-Inocuidad-AgroindustriaNicole Mercedes Chacon OnsyhuayAún no hay calificaciones

- Entrega Escenario 4Documento14 páginasEntrega Escenario 4leidyAún no hay calificaciones

- Aa2 - Const. de Empresas - Grupo 4Documento8 páginasAa2 - Const. de Empresas - Grupo 4BRENDA LISETH OCHOCHOQUE BENAVENTEAún no hay calificaciones

- INFIN Guia de Ejercicios 11-03-2020Documento326 páginasINFIN Guia de Ejercicios 11-03-2020Bruno Maseras Juan MatiasAún no hay calificaciones

- Plantilla Esf, Eri, Efe, EpDocumento42 páginasPlantilla Esf, Eri, Efe, EpSofia GomezAún no hay calificaciones

- Henry FordDocumento9 páginasHenry FordMICHAEL HERNAN ZAMBRANO GODOYAún no hay calificaciones

- CASO PRÁCTICO Plan DE MEDIOSDocumento2 páginasCASO PRÁCTICO Plan DE MEDIOSKevin Eduardo Cardona VásquezAún no hay calificaciones

- Actividad 3 Normas Intenacionales y NacionalesDocumento10 páginasActividad 3 Normas Intenacionales y NacionalessandraAún no hay calificaciones

- Guia para La Formalizacion Del Desarrollo Tecnologico en La Pequena EmpresaDocumento31 páginasGuia para La Formalizacion Del Desarrollo Tecnologico en La Pequena Empresawilliam vigoyaAún no hay calificaciones

- Influencia de La Refinación en La Cadena de Valor de PetróleoDocumento4 páginasInfluencia de La Refinación en La Cadena de Valor de PetróleoelguevoenmascaraoAún no hay calificaciones

- Plan MegaMediaDocumento5 páginasPlan MegaMediaBioBioChileAún no hay calificaciones

- Ec 139 JunDocumento2 páginasEc 139 JunPanorama del Campo Del Campo P.H.Aún no hay calificaciones