También podría gustarte

- Análisis y Normatividad Contable básica aplicable a las partidas que conforman los estados financieros en una sociedad mercantilDe EverandAnálisis y Normatividad Contable básica aplicable a las partidas que conforman los estados financieros en una sociedad mercantilAún no hay calificaciones

- Expocision Costo Capital Promedio PonderadoDocumento13 páginasExpocision Costo Capital Promedio PonderadoMELISSA MERINO CABRERAAún no hay calificaciones

- Estructura de CapitalDocumento55 páginasEstructura de Capitalmariana chavez blasAún no hay calificaciones

- Carateristicas Del Gerente FinancieroDocumento3 páginasCarateristicas Del Gerente FinancieroJuan DavidAún no hay calificaciones

- Valorización de EmpresasDocumento56 páginasValorización de EmpresasJimmy Rios BurgaAún no hay calificaciones

- Costo Promedio Ponderado de CapitalDocumento21 páginasCosto Promedio Ponderado de CapitalBryan Guerra100% (5)

- Interpretación de RatiosDocumento3 páginasInterpretación de RatiosPatricia Espinoza AlvaradoAún no hay calificaciones

- Emision de BonosDocumento2 páginasEmision de BonosMax Paul Diaz LoaAún no hay calificaciones

- Apalancamiento Operativo y FinancieroDocumento11 páginasApalancamiento Operativo y FinancieroEric BattherAún no hay calificaciones

- Ciclo de Conversión Del EfectivoDocumento7 páginasCiclo de Conversión Del EfectivoNelson BlancoAún no hay calificaciones

- Valoración de Acciones PreferentesDocumento3 páginasValoración de Acciones PreferentesIrrael Fernandez OrtizAún no hay calificaciones

- Normativa Externa e Interna y Su Importancia para El Control InternoDocumento18 páginasNormativa Externa e Interna y Su Importancia para El Control InternoAnali BravoAún no hay calificaciones

- Eva AnalisisDocumento28 páginasEva AnalisisMirian Velasquez CAún no hay calificaciones

- Liquidez y RentabilidadDocumento15 páginasLiquidez y RentabilidadPatrick ValderramaAún no hay calificaciones

- Finanzas Valuacion de AccionesDocumento9 páginasFinanzas Valuacion de Accionesyamely100% (1)

- Tema 8 - Estados Financieros ProyectadosDocumento78 páginasTema 8 - Estados Financieros ProyectadosvicenteAún no hay calificaciones

- Mercados de Derivados en PerúDocumento17 páginasMercados de Derivados en PerúAnonymous uUsjeq9Aún no hay calificaciones

- Administracion de Cuentas Por CobrarDocumento15 páginasAdministracion de Cuentas Por CobrarLuis GalindoAún no hay calificaciones

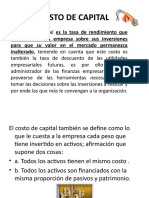

- Costo de CapitalDocumento39 páginasCosto de Capitalmariana chavez blasAún no hay calificaciones

- Caso Practico Evaluación y Valoración de InversionesDocumento3 páginasCaso Practico Evaluación y Valoración de InversionesCarlos PortilloAún no hay calificaciones

- El Costo de CapitalDocumento5 páginasEl Costo de CapitalCecilioAraujoAún no hay calificaciones

- WACCDocumento24 páginasWACCnicooliinAún no hay calificaciones

- Apalancamiento y Estructura de CapitalDocumento42 páginasApalancamiento y Estructura de CapitalCESAR RUPAYAún no hay calificaciones

- Combinación de NegociosDocumento49 páginasCombinación de NegociosFidel VladimiroAún no hay calificaciones

- Deuda A Largo PlazoDocumento44 páginasDeuda A Largo Plazorbconsulting_tradingAún no hay calificaciones

- Carta de Gerencia en La AuditoríaDocumento21 páginasCarta de Gerencia en La AuditoríaHECV100% (1)

- Costo de CapitalDocumento16 páginasCosto de CapitalPável Leyva MorenoAún no hay calificaciones

- Ejemplos Del Valor Economico AgregadoDocumento6 páginasEjemplos Del Valor Economico AgregadoJuan Andres Rodriguez SanchezAún no hay calificaciones

- Estados Financieros ProyectadosDocumento11 páginasEstados Financieros ProyectadosGianfranco José Ayllón EspinozaAún no hay calificaciones

- NIAS ResumidasDocumento126 páginasNIAS ResumidasHelber Miguel JaimesAún no hay calificaciones

- Costo Promedio de CapitalDocumento10 páginasCosto Promedio de CapitalmiriammarquezAún no hay calificaciones

- Ordenamiento de ProyectosDocumento4 páginasOrdenamiento de ProyectosJajaAún no hay calificaciones

- Fondos MutuosDocumento5 páginasFondos MutuosJuany Galindo MAún no hay calificaciones

- Fondos MutuosDocumento14 páginasFondos MutuosElvis Cha CastilloAún no hay calificaciones

- Costo de CapitalDocumento19 páginasCosto de Capitalsara100% (2)

- Estrategias Financieras y Planificación FinancieraDocumento30 páginasEstrategias Financieras y Planificación FinancieraalfredoemlaAún no hay calificaciones

- Análisis de Los Estados FinancierosDocumento42 páginasAnálisis de Los Estados FinancierosJose OlivaresAún no hay calificaciones

- Costos de ZozobraDocumento5 páginasCostos de ZozobraRickAún no hay calificaciones

- Ratio FinancieroDocumento12 páginasRatio FinancieroalvaradoAún no hay calificaciones

- Niif y Tributacion PDFDocumento22 páginasNiif y Tributacion PDFJUAN DAVID SANTIUSTY OLIVAAún no hay calificaciones

- Costo de CapitalDocumento19 páginasCosto de CapitalDaniel Mamani Gomez100% (1)

- Costo Promedio Ponderado de CapitalDocumento2 páginasCosto Promedio Ponderado de CapitalcristianAún no hay calificaciones

- Riesgo y RendimientoDocumento16 páginasRiesgo y RendimientoAlexandraAún no hay calificaciones

- Administración Capital de TrabajoDocumento30 páginasAdministración Capital de TrabajoJn Guillermo Rodriguez100% (1)

- Valoración de La EmpresaDocumento5 páginasValoración de La EmpresatatianaAún no hay calificaciones

- Caso Practico Integral Valoracion de EmpresasDocumento3 páginasCaso Practico Integral Valoracion de EmpresasMiller AguirreAún no hay calificaciones

- NagasDocumento4 páginasNagascandyAún no hay calificaciones

- Ejemplo Ratio de SolvenciaDocumento6 páginasEjemplo Ratio de SolvenciaEddie BarraAún no hay calificaciones

- Modelo de Valuación de Activos de CapitalDocumento5 páginasModelo de Valuación de Activos de CapitalRoberAún no hay calificaciones

- Políticas ContablesDocumento6 páginasPolíticas ContablesSantos Inocente Velásquez LópezAún no hay calificaciones

- Instrumentos DerivadosDocumento22 páginasInstrumentos DerivadosMarco PomaAún no hay calificaciones

- Métodos de Valoración de EmpresasDocumento10 páginasMétodos de Valoración de EmpresasRick Acuña VargasAún no hay calificaciones

- Valuacion de Bonos y Acciones Vs AfDocumento52 páginasValuacion de Bonos y Acciones Vs AfGabriel GarayAún no hay calificaciones

- Costo de CapitalDocumento27 páginasCosto de CapitalLuis BoniPerAún no hay calificaciones

- S13.s1 - MF Costo de CapitalDocumento45 páginasS13.s1 - MF Costo de CapitalJuanka RosalesAún no hay calificaciones

- Modelos de Valoración de Empresas Un Análisis CríticoDocumento14 páginasModelos de Valoración de Empresas Un Análisis CríticojoseAún no hay calificaciones

- Arqueo de Fondo Fijo de CajaDocumento1 páginaArqueo de Fondo Fijo de CajaTeffy AllysonAún no hay calificaciones

- Ecuación Del WACCDocumento16 páginasEcuación Del WACCRENZOOAún no hay calificaciones

- 12Documento1 página12CELINAAún no hay calificaciones

- 10Documento1 página10CELINAAún no hay calificaciones

- 4Documento1 página4CELINAAún no hay calificaciones

- 14Documento1 página14CELINAAún no hay calificaciones

- 13Documento1 página13CELINAAún no hay calificaciones

- 15Documento1 página15CELINAAún no hay calificaciones

- 16Documento1 página16CELINAAún no hay calificaciones

- N.° RUC Apellidos Y Nombres/Denominación O Razón Social Domicilio Fiscal Teléfono Celular Correo ElectrónicoDocumento1 páginaN.° RUC Apellidos Y Nombres/Denominación O Razón Social Domicilio Fiscal Teléfono Celular Correo ElectrónicoCELINAAún no hay calificaciones

- 5Documento1 página5CELINAAún no hay calificaciones

- 7Documento1 página7CELINAAún no hay calificaciones

- 2Documento1 página2CELINAAún no hay calificaciones

- 8Documento1 página8CELINAAún no hay calificaciones

- 6Documento1 página6CELINAAún no hay calificaciones

- 9Documento1 página9CELINAAún no hay calificaciones

- Semana 1 - Videoclase 2019-2Documento37 páginasSemana 1 - Videoclase 2019-2CELINAAún no hay calificaciones

- 3Documento1 página3CELINAAún no hay calificaciones

- Producto Académico 02Documento2 páginasProducto Académico 02CELINAAún no hay calificaciones

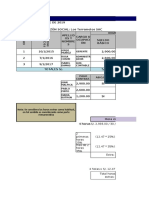

- Pa3 - Formulación de Estados FinancierosDocumento3 páginasPa3 - Formulación de Estados FinancierosCELINA75% (4)

- Hechos Sobre Delitos Tributarios EsposiciónDocumento63 páginasHechos Sobre Delitos Tributarios EsposiciónCELINAAún no hay calificaciones

- Formato Registro de ComprasDocumento2 páginasFormato Registro de ComprasCervando Seminario100% (2)

- Planilla Remuneraciones PA2 ResueltoDocumento7 páginasPlanilla Remuneraciones PA2 ResueltoCELINA0% (1)

- J-Sox ExposicionDocumento6 páginasJ-Sox ExposicionCELINAAún no hay calificaciones

- Producto Académico 01Documento2 páginasProducto Académico 01CELINA0% (1)

- J-Sox ExposicionDocumento6 páginasJ-Sox ExposicionCELINAAún no hay calificaciones

- Unidad 07 Responsabilidad FuncionariosDocumento21 páginasUnidad 07 Responsabilidad FuncionariosCELINAAún no hay calificaciones

- Toros y Osos FinalDocumento11 páginasToros y Osos FinalCELINAAún no hay calificaciones

- Unidad 07 Responsabilidad FuncionariosDocumento21 páginasUnidad 07 Responsabilidad FuncionariosCELINAAún no hay calificaciones

- Hechos Sobre Delitos Tributarios EsposiciónDocumento63 páginasHechos Sobre Delitos Tributarios EsposiciónCELINAAún no hay calificaciones

- Toros y Osos FinalDocumento11 páginasToros y Osos FinalCELINAAún no hay calificaciones

- Pericia en Los Juicios Civiles Penales y Militar 2019Documento64 páginasPericia en Los Juicios Civiles Penales y Militar 2019CELINAAún no hay calificaciones

- Examen Final Semana 8 Gerencia FinancieraDocumento8 páginasExamen Final Semana 8 Gerencia FinancieraLorena ForeroAún no hay calificaciones

- Tema 7. Los Libros de ContabilidadDocumento4 páginasTema 7. Los Libros de ContabilidadEugenia Romero RumínAún no hay calificaciones

- Interpretacion Del Analisis Vertical Del Balance GeneralDocumento10 páginasInterpretacion Del Analisis Vertical Del Balance GeneralELPAPUCHOAún no hay calificaciones

- Gestión Financiera. TEMA 3: OPERACIONES DE DESCUENTODocumento4 páginasGestión Financiera. TEMA 3: OPERACIONES DE DESCUENTOmarcpedrosaAún no hay calificaciones

- Flujo de Efectivo Caso Practico 2Documento16 páginasFlujo de Efectivo Caso Practico 2luitoledovAún no hay calificaciones

- Finanzas FuncionalesDocumento7 páginasFinanzas FuncionalesEmily Campos PretelAún no hay calificaciones

- Resumen Operaciones de CreditoDocumento5 páginasResumen Operaciones de CreditoMza SugeAún no hay calificaciones

- Actividad de Puntos Evaluables - Escenario 2 - Primer Bloque-Teorico-Practico - Virtual - Gerencia Financiera - (Grupo b02)Documento6 páginasActividad de Puntos Evaluables - Escenario 2 - Primer Bloque-Teorico-Practico - Virtual - Gerencia Financiera - (Grupo b02)PAOLA VARGASAún no hay calificaciones

- Contabilidad II - Unidad 7-BertoldiDocumento19 páginasContabilidad II - Unidad 7-BertoldiEsteban HerreraAún no hay calificaciones

- De Clara GuateDocumento3 páginasDe Clara GuatePacoRodriguezAún no hay calificaciones

- Exa 2Documento1 páginaExa 2Henry TaboadaAún no hay calificaciones

- F29Documento2 páginasF29César BáezAún no hay calificaciones

- Interes CompuestoDocumento2 páginasInteres CompuestoJohann AlbeiroAún no hay calificaciones

- Transacciones Trabajo Final Agosto 2018Documento2 páginasTransacciones Trabajo Final Agosto 2018Angie Polanco KellyAún no hay calificaciones

- La Prenda y Efectos de La PrendaDocumento8 páginasLa Prenda y Efectos de La PrendaralphAún no hay calificaciones

- Derivados FinancierosDocumento57 páginasDerivados FinancierosribosAún no hay calificaciones

- Generalidades Política Crédito ExcelCredit AAA 202003Documento2 páginasGeneralidades Política Crédito ExcelCredit AAA 202003Alejandra Alvarez MurilloAún no hay calificaciones

- Contabilidad 111 PreguntasDocumento4 páginasContabilidad 111 PreguntasheidyAún no hay calificaciones

- Quiz 1 - Semana 3 - RA - PRIMER BLOQUE-MATEMATICAS FINANCIERAS - (GRUPO6) PDFDocumento5 páginasQuiz 1 - Semana 3 - RA - PRIMER BLOQUE-MATEMATICAS FINANCIERAS - (GRUPO6) PDFALEJANDROAún no hay calificaciones

- Generalidades Sobre Las FinanzasDocumento6 páginasGeneralidades Sobre Las FinanzasFelipe Campos PulgarAún no hay calificaciones

- Quiz 2 Economia y Comercio InternacionalDocumento6 páginasQuiz 2 Economia y Comercio InternacionalSandraAún no hay calificaciones

- Fallo MaschioDocumento2 páginasFallo MaschioDaniel100% (4)

- Modulo de Solicitud de Compensacion Form PDFDocumento5 páginasModulo de Solicitud de Compensacion Form PDFKevin Gutierrez Cordova100% (1)

- Fase 2 - 301104 - 7 Gestión de CalidadDocumento12 páginasFase 2 - 301104 - 7 Gestión de CalidadEdison Andres Pinto ForeroAún no hay calificaciones

- Definición Basica Del ISLR, Tributacion Directa y IndirectaDocumento7 páginasDefinición Basica Del ISLR, Tributacion Directa y IndirectaCarolina Mendoza Rivas0% (1)

- Partida Doble TallerDocumento5 páginasPartida Doble TallerLuisa CorreaAún no hay calificaciones

- Alianza para La ProduccionDocumento23 páginasAlianza para La ProduccionFrancisco Moises Lara EspinosaAún no hay calificaciones

- Efectivo e Inversiones TemporalesDocumento40 páginasEfectivo e Inversiones TemporalesLIZDEREYES100% (4)

- Ejercicio para Examen Final Centralizado AFIII Variante 1Documento4 páginasEjercicio para Examen Final Centralizado AFIII Variante 1Edgar Herndz100% (1)

- Examen Parcial Semana 4Documento7 páginasExamen Parcial Semana 4Lu AlfonsoAún no hay calificaciones