También podría gustarte

- Caso Practico. La Norma Iso 9001Documento4 páginasCaso Practico. La Norma Iso 9001afcastillo4467% (9)

- Estados de Costos de Producción y VentasDocumento18 páginasEstados de Costos de Producción y VentasVic Portilla0% (1)

- Casos Prácticos Del Estado de Costos de Producción.Documento55 páginasCasos Prácticos Del Estado de Costos de Producción.LUIS FERNANDO SANCHEZ MARINAún no hay calificaciones

- Contabilidad de Costos.Documento28 páginasContabilidad de Costos.Profra Rocio E100% (1)

- Unidad II Punto de EquilibrioDocumento24 páginasUnidad II Punto de EquilibrioRogelio Dueñas Ramirez50% (2)

- Test de AutoestimaDocumento2 páginasTest de AutoestimaChris Bambú100% (2)

- Presupuesto OpeDocumento119 páginasPresupuesto OpeMelanie RodriguezAún no hay calificaciones

- Ejercicio de Costo Estandar y Variaciones J Garcia ColinDocumento6 páginasEjercicio de Costo Estandar y Variaciones J Garcia ColinDaniel Morales100% (2)

- Sistema Costos Por Ordenes de ProducciónDocumento11 páginasSistema Costos Por Ordenes de ProducciónJanus Hurley Torrent BlizzardAún no hay calificaciones

- Ejercicio Práctico Ordenes de Producción - EJEMPLO Y TAREADocumento12 páginasEjercicio Práctico Ordenes de Producción - EJEMPLO Y TAREACeleste FernandezAún no hay calificaciones

- San Cipriano de Cartago PDFDocumento15 páginasSan Cipriano de Cartago PDFCatalina Lugo PulgarinAún no hay calificaciones

- Brazilian CuisineDocumento52 páginasBrazilian CuisineAndy SaidmanAún no hay calificaciones

- Modulo 7-Sistemas de Costeo Directo y Por AbsorciónDocumento43 páginasModulo 7-Sistemas de Costeo Directo y Por AbsorciónJair LópezAún no hay calificaciones

- Tema 02 - Estructura Del CostoDocumento18 páginasTema 02 - Estructura Del CostoAnonymous ii80y1ZODAún no hay calificaciones

- Estado de Costo de Producción y VentasDocumento6 páginasEstado de Costo de Producción y VentasWilly Jose Barbaran CuzcoAún no hay calificaciones

- 08-27-2019 185054 PM Ejercicio COSTO X PROCESOSDocumento3 páginas08-27-2019 185054 PM Ejercicio COSTO X PROCESOSDaniel Paredes100% (1)

- Exponer Presupuesto MaestroDocumento48 páginasExponer Presupuesto MaestroPercy Roland Vasquez CerquinAún no hay calificaciones

- Costos Por Ordenes de ProducciónDocumento10 páginasCostos Por Ordenes de ProducciónKevin Arévalo MedinaAún no hay calificaciones

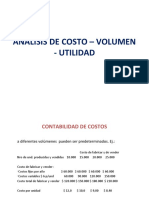

- Costos y Presupuestos 08 Análisis de Costos - Volumen - UtilidadDocumento34 páginasCostos y Presupuestos 08 Análisis de Costos - Volumen - UtilidadGianJrJr.0% (1)

- Costeo Directo Vs Costeo Absorcion-CostosDocumento6 páginasCosteo Directo Vs Costeo Absorcion-CostosYulia AlvarezAún no hay calificaciones

- EJERCICIO Elementos Del Costo de ProducciónDocumento37 páginasEJERCICIO Elementos Del Costo de ProducciónRODOLFO DE JESUS NIÑO M0RENOAún no hay calificaciones

- Trabajo Final Planeacion FinancieraDocumento26 páginasTrabajo Final Planeacion FinancieraIván De JesúsAún no hay calificaciones

- SLUZKI. Red Social. SluzkiDocumento69 páginasSLUZKI. Red Social. SluzkiMaria Fernanda Daza QAún no hay calificaciones

- Evaluación Sumativa S10 - ContaDocumento21 páginasEvaluación Sumativa S10 - ContaMabel moralesAún no hay calificaciones

- Presentación # 12. Modelo de Costo Por ProcesosDocumento27 páginasPresentación # 12. Modelo de Costo Por Procesosandres100% (1)

- Norma Inen 2010Documento18 páginasNorma Inen 2010Garby Farez AlvarezAún no hay calificaciones

- Costo Volumen y UtilidadDocumento37 páginasCosto Volumen y UtilidadElíasDeLaCruzCastroAún no hay calificaciones

- 1 Costos Indirectos DE FabricaciónDocumento9 páginas1 Costos Indirectos DE FabricaciónCristianAún no hay calificaciones

- Sistema de Costos Por Actividades - CasosDocumento34 páginasSistema de Costos Por Actividades - CasosVenturaPuñoCuellar100% (1)

- Casos de Costos Tradicional y Por ActividadesDocumento4 páginasCasos de Costos Tradicional y Por ActividadesYazmin cardenas lopezAún no hay calificaciones

- Foro Efectivo y Equivalente de EfectivoDocumento12 páginasForo Efectivo y Equivalente de EfectivoJesus CornejoAún no hay calificaciones

- Costo Empresarial 4-1Documento21 páginasCosto Empresarial 4-1Orlando Dominguez100% (2)

- Ejemplos de Ejercicios de Costos ConjuntoDocumento8 páginasEjemplos de Ejercicios de Costos Conjuntoscarlett Romo AvilaAún no hay calificaciones

- Costeo ABCDocumento47 páginasCosteo ABCCindy Velasco Contaduria PublicaAún no hay calificaciones

- Informe y Formularios de Costos Por Procesos Continuos 2Documento18 páginasInforme y Formularios de Costos Por Procesos Continuos 2Rafael FloresAún no hay calificaciones

- Qdoc - Tips - Ejercicios de PresupuestosDocumento22 páginasQdoc - Tips - Ejercicios de PresupuestosOrlando Holguin SotoAún no hay calificaciones

- Controla Cuentas Por Pagar y Cobrar de Las Empresas Iii ParcialDocumento9 páginasControla Cuentas Por Pagar y Cobrar de Las Empresas Iii ParcialJorge Luis Pérez MadridAún no hay calificaciones

- Actividad 1 Contabilidad 3Documento19 páginasActividad 1 Contabilidad 3Cecy FernandaAún no hay calificaciones

- Sistema de Costeo Tema 2Documento17 páginasSistema de Costeo Tema 2DAYSI KARINA LLUMIQUINGA CUNGUANAún no hay calificaciones

- Avance JorgeDocumento22 páginasAvance JorgeRosmeryisabel Suyon MorenoAún no hay calificaciones

- Casos Costeo ABCDocumento4 páginasCasos Costeo ABCLuis Muñoz100% (1)

- Sistemas de Acumulacion de CostosDocumento10 páginasSistemas de Acumulacion de CostosAngela Stefania Perez Hernandez0% (1)

- SESION 4 Unidades Perdidas en El Proceso de ProducciónDocumento11 páginasSESION 4 Unidades Perdidas en El Proceso de ProducciónOmar SanjurAún no hay calificaciones

- Ejemplos Costeo Absorvente y VariableDocumento12 páginasEjemplos Costeo Absorvente y VariableDeyner ChilonAún no hay calificaciones

- Costos Predeterminados, Costos Estándar y Costos EstimadosDocumento20 páginasCostos Predeterminados, Costos Estándar y Costos EstimadosMile Romero100% (1)

- Conceptos Basicos Del Costeo Directo o VariableDocumento8 páginasConceptos Basicos Del Costeo Directo o VariableEliana Chauca100% (2)

- Costos Por Ordenes y Por ProcesoDocumento9 páginasCostos Por Ordenes y Por Procesoomar aro criollo fabrisioAún no hay calificaciones

- Cuestionario Costos II y Tabla de RespuestasDocumento4 páginasCuestionario Costos II y Tabla de RespuestasAngelica MorenoAún no hay calificaciones

- 11 Costos EstandardDocumento20 páginas11 Costos EstandardlalavedraAún no hay calificaciones

- Tema 1-Contabilidad Gerencial-2019 PDFDocumento25 páginasTema 1-Contabilidad Gerencial-2019 PDFSajatema TerramaAún no hay calificaciones

- Reactivos FinancieraDocumento26 páginasReactivos Financierajennu pullutaxiAún no hay calificaciones

- Artículos 114-116 Mapa ConceptualDocumento1 páginaArtículos 114-116 Mapa ConceptualRivera Benitez AbigailAún no hay calificaciones

- 3 Contabilidad Administrativa IIDocumento15 páginas3 Contabilidad Administrativa IISanz SgAún no hay calificaciones

- Ejercicio 5 8 5 17 y 5 25Documento8 páginasEjercicio 5 8 5 17 y 5 25Carlos Manuel Ordinola EstradaAún no hay calificaciones

- Cif VariacionesDocumento5 páginasCif Variacionessulma nieto pezAún no hay calificaciones

- Costeo Abc Enunciado de PracticaDocumento10 páginasCosteo Abc Enunciado de PracticaDiego AlvaradoAún no hay calificaciones

- Costos EstimadosDocumento6 páginasCostos EstimadosJuan PalaciosAún no hay calificaciones

- Caso Practico 2 de Presupuesto MaestroDocumento11 páginasCaso Practico 2 de Presupuesto Maestromahumbo100% (1)

- Asientos de AjusteDocumento14 páginasAsientos de AjusteAlanSunét0% (1)

- Contr. Contab. de La Carga FabrilDocumento20 páginasContr. Contab. de La Carga Fabriljose sanchezAún no hay calificaciones

- CasosDocumento8 páginasCasosJose Luis Rivera EspinozaAún no hay calificaciones

- Costos Estandar DiapositivaDocumento20 páginasCostos Estandar DiapositivaDANNEYSAún no hay calificaciones

- Alpina Eeff Alpina Productos Alimenticios 2021 ConsolidadoDocumento107 páginasAlpina Eeff Alpina Productos Alimenticios 2021 ConsolidadoANDRES FELIPE SILVA ROAAún no hay calificaciones

- Costos de Productos ConjuntosDocumento5 páginasCostos de Productos Conjuntosmalc89070250% (2)

- Caso Practico de Presupuesto Xyz - Ejercicio #4Documento12 páginasCaso Practico de Presupuesto Xyz - Ejercicio #4Luis Rodolfo Torrico TomichaAún no hay calificaciones

- Estado de Costo 2023Documento6 páginasEstado de Costo 2023Victor M. PerezAún no hay calificaciones

- Factores Que Afectan El Desarrollo de Las PotencialidadesDocumento12 páginasFactores Que Afectan El Desarrollo de Las PotencialidadesYara TzitzihuaAún no hay calificaciones

- Comportamiento Ético Del InvestigadorDocumento9 páginasComportamiento Ético Del InvestigadorYara TzitzihuaAún no hay calificaciones

- M1 1.3.1 Yara Tzitzihua Mapa ConceptualDocumento1 páginaM1 1.3.1 Yara Tzitzihua Mapa ConceptualYara TzitzihuaAún no hay calificaciones

- Estructura Metodológica Del PIDocumento4 páginasEstructura Metodológica Del PIYara TzitzihuaAún no hay calificaciones

- Manual JovenesDocumento20 páginasManual JovenesAlejandra Palavecino LlanosAún no hay calificaciones

- Cat P PsicDocumento29 páginasCat P PsicYara TzitzihuaAún no hay calificaciones

- 6 Revision de Modelos para Evaluacion Software EducativosDocumento23 páginas6 Revision de Modelos para Evaluacion Software EducativosDark MkcAún no hay calificaciones

- Las Sociedades Democráticas de Artesanos en La Coyuntura de Mediados Del Siglo XIXDocumento11 páginasLas Sociedades Democráticas de Artesanos en La Coyuntura de Mediados Del Siglo XIXLaura Carolina MenesesAún no hay calificaciones

- Productividad Calidad y Costos PDFDocumento8 páginasProductividad Calidad y Costos PDFJonathan GonzalezAún no hay calificaciones

- A1 EfoDocumento5 páginasA1 Efoobgn.corpAún no hay calificaciones

- Septimo Grado ArchivoDocumento1 páginaSeptimo Grado ArchivoRosaAnaQuezadaCilvaAún no hay calificaciones

- Control de Lectura Personal para 8° Basico "20.000 Leguas de Viaje Asignatura: Lengua Y LiteraturaDocumento3 páginasControl de Lectura Personal para 8° Basico "20.000 Leguas de Viaje Asignatura: Lengua Y LiteraturaDionisioAntonioSalgadoVallejosAún no hay calificaciones

- Cómo Evangelizar - 14 Pasos (Con Imágenes) - WikiHowDocumento6 páginasCómo Evangelizar - 14 Pasos (Con Imágenes) - WikiHowJose Angel Torreglosa Muñoz100% (1)

- SUSTANTIVODocumento3 páginasSUSTANTIVOGabriela Laos GonzalesAún no hay calificaciones

- Afiche Aforos FINALDocumento2 páginasAfiche Aforos FINALDaniela ValenzuelaAún no hay calificaciones

- Resolución 4143.010.21.0.00197 de 2021Documento25 páginasResolución 4143.010.21.0.00197 de 2021José Luis Campo ZúñigaAún no hay calificaciones

- Reporte de Lectura-EpistemologiaDocumento3 páginasReporte de Lectura-EpistemologiaEduardo Peinado GaonaAún no hay calificaciones

- Charlot, BernardEl Enfoque Cualitativo en Políticas de Educación.Documento6 páginasCharlot, BernardEl Enfoque Cualitativo en Políticas de Educación.Luis Alberto SalazarAún no hay calificaciones

- FM 42368372 795 2191 1 06012021 095731Documento6 páginasFM 42368372 795 2191 1 06012021 095731parra MedinaAún no hay calificaciones

- Clases de Mercados y Sus Características Karla ZDocumento1 páginaClases de Mercados y Sus Características Karla ZAna María ZúñigaAún no hay calificaciones

- Educacion Ambiental - Sesion-14 - 2023-1Documento37 páginasEducacion Ambiental - Sesion-14 - 2023-1Leydi PaccoriAún no hay calificaciones

- Caracterización y Análisis de Contexto-1Documento11 páginasCaracterización y Análisis de Contexto-1JUAN JOSE ROSERO APRAEZAún no hay calificaciones

- Contrato FactoringDocumento5 páginasContrato FactoringLorena Delgado AguilarAún no hay calificaciones

- COMUNICADO A PADRES Y ESTUDIANTES No. 01 Enero 29 de 2021Documento3 páginasCOMUNICADO A PADRES Y ESTUDIANTES No. 01 Enero 29 de 2021Emma CasteAún no hay calificaciones

- Ley de Expropiaciones - L-229Documento12 páginasLey de Expropiaciones - L-229Ilich García-Morales SotoAún no hay calificaciones

- ORGANIGRAMADocumento1 páginaORGANIGRAMAYEMELLI SAHORI RODRIGUEZ BARCOAún no hay calificaciones

- Guion para Video de Las Bondades de Nuestra Idea EmprendedoraDocumento2 páginasGuion para Video de Las Bondades de Nuestra Idea EmprendedoraMaira Ramirez RojasAún no hay calificaciones

- Lista de Chequeo Final CefieDocumento4 páginasLista de Chequeo Final CefiehelenagomezsierraAún no hay calificaciones

- Características Distintivas Carácter RigidoDocumento2 páginasCaracterísticas Distintivas Carácter RigidoAlejandra DominguezAún no hay calificaciones

- Producto 3 Sesion 5 de Una Situación de Conflicto de La Convivencia EscolarDocumento2 páginasProducto 3 Sesion 5 de Una Situación de Conflicto de La Convivencia Escolarlourdes2014Aún no hay calificaciones

- Tasa Nominal y EfectivaDocumento1 páginaTasa Nominal y EfectivaSteven PluaAún no hay calificaciones

- Cartilla Habilidades Creativas Pantalla Editaable 2.2Documento51 páginasCartilla Habilidades Creativas Pantalla Editaable 2.2Tatiana LunaAún no hay calificaciones