También podría gustarte

- Terapia Familiar y de ParejaDocumento16 páginasTerapia Familiar y de ParejaAsareth IkaroAún no hay calificaciones

- Terapia Familiar Crítica PDFDocumento333 páginasTerapia Familiar Crítica PDFAugusto VernaAún no hay calificaciones

- Ninguna Mujer Nace FeministaDocumento2 páginasNinguna Mujer Nace FeministaAsareth IkaroAún no hay calificaciones

- NOLELLAMESMASRhonda FindlingDocumento76 páginasNOLELLAMESMASRhonda Findlinglarayvilma90% (10)

- Deja de Roncar Abuelo PDFDocumento3 páginasDeja de Roncar Abuelo PDFJuan MercadoAún no hay calificaciones

- Admisión Estudiantes Nuevos 2020Documento1 páginaAdmisión Estudiantes Nuevos 2020Asareth IkaroAún no hay calificaciones

- Se Buscan SolucionesDocumento248 páginasSe Buscan SolucionesAsareth IkaroAún no hay calificaciones

- Iniciativa LaboralDocumento3 páginasIniciativa LaboralLuis Soto GaenslyAún no hay calificaciones

- Hoja de Ruta, de Beatriz SanchezDocumento54 páginasHoja de Ruta, de Beatriz SanchezBioBioChile100% (2)

- De Venir Perra Itziar ZigaDocumento71 páginasDe Venir Perra Itziar ZigaSidney SidAún no hay calificaciones

- Andolfi Akerman La Creacion Del Sistema Terapeutico PDFDocumento243 páginasAndolfi Akerman La Creacion Del Sistema Terapeutico PDFsergioem40100% (2)

- Lista de Libros Terapia FamiliatDocumento19 páginasLista de Libros Terapia FamiliatAsareth IkaroAún no hay calificaciones

- Primera ReuniónDocumento2 páginasPrimera ReuniónAsareth IkaroAún no hay calificaciones

- Cartilla Autoyuda Poblacion GeneralDocumento2 páginasCartilla Autoyuda Poblacion GeneralSusana OlAún no hay calificaciones

- Comunicado Cumple FaDocumento19 páginasComunicado Cumple FaAsareth IkaroAún no hay calificaciones

- Comunicado Cumple FaDocumento2 páginasComunicado Cumple FaAsareth IkaroAún no hay calificaciones

- Cartilla Autoyuda Poblacion GeneralDocumento2 páginasCartilla Autoyuda Poblacion GeneralSusana OlAún no hay calificaciones

- Formato de Consulta Afiliacion A Partidos PoliticosDocumento1 páginaFormato de Consulta Afiliacion A Partidos PoliticosAnonymous FFMmIJyAún no hay calificaciones

- Capacitacion Vocales-1Documento15 páginasCapacitacion Vocales-1Asareth IkaroAún no hay calificaciones

- Haley, Jay - Las Tácticas de Poder de Jesucristo y Otros Ensayos PDFDocumento75 páginasHaley, Jay - Las Tácticas de Poder de Jesucristo y Otros Ensayos PDFNazareth FloresAún no hay calificaciones

- NumerDocumento9 páginasNumerAsareth IkaroAún no hay calificaciones

- Propuesta para Funcionamiento Interno - LoomioDocumento15 páginasPropuesta para Funcionamiento Interno - LoomioAsareth IkaroAún no hay calificaciones

- Juan David Nasio - El Dolor de AmarDocumento1 páginaJuan David Nasio - El Dolor de AmarAsareth IkaroAún no hay calificaciones

- Guia Primera Entrevista GDFDocumento4 páginasGuia Primera Entrevista GDFAsareth IkaroAún no hay calificaciones

- TeatroDocumento3 páginasTeatroAsareth IkaroAún no hay calificaciones

- Proteccion TPPDocumento14 páginasProteccion TPPAsareth IkaroAún no hay calificaciones

- Capítulo 3 - Evocación: Mostrar, No DecirDocumento3 páginasCapítulo 3 - Evocación: Mostrar, No DecirAsareth IkaroAún no hay calificaciones

- Investigación de OpiniónDocumento8 páginasInvestigación de OpiniónAsareth IkaroAún no hay calificaciones

- Para La Creacion de PersonajesDocumento2 páginasPara La Creacion de PersonajesAsareth IkaroAún no hay calificaciones

- Exposición: ContenidoDocumento3 páginasExposición: ContenidoAsareth IkaroAún no hay calificaciones

- Sentencia C-1063 - 00Documento16 páginasSentencia C-1063 - 00carolinaAún no hay calificaciones

- (CTO ISS 0000918 2010) - Colpensiones - Administradora Colombiana de PensionesDocumento3 páginas(CTO ISS 0000918 2010) - Colpensiones - Administradora Colombiana de PensioneswilsonAún no hay calificaciones

- Glosario Derecho Internacional PublicoDocumento9 páginasGlosario Derecho Internacional PublicoKevin Nolberto Bautista Trejo0% (1)

- Prevalencia Del Derecho ProcesalDocumento21 páginasPrevalencia Del Derecho ProcesalGustavo CASTAÑEDA HENAOAún no hay calificaciones

- Demanda de Habeas Corpus - Ollanta Humala y Nadine HerediaDocumento3 páginasDemanda de Habeas Corpus - Ollanta Humala y Nadine HerediaFlavia Navarro Gonzales0% (1)

- Derecho Al Olvido Fecha 15 de Abril - 0Documento22 páginasDerecho Al Olvido Fecha 15 de Abril - 0Ananta Sara Rivero OrtuñezAún no hay calificaciones

- Consolidacion Arbitraje Peru PDFDocumento6 páginasConsolidacion Arbitraje Peru PDFJose Francisco Flores LozanoAún no hay calificaciones

- E GMM Sustraccion MateriaDocumento2 páginasE GMM Sustraccion MateriaCarlos Alaim Urquizo Zela100% (1)

- Laboratorio LaboralDocumento9 páginasLaboratorio Laboraledvin tacamAún no hay calificaciones

- Animus Iocandi - DefiniciónDocumento1 páginaAnimus Iocandi - Definiciónhernan_lbdtAún no hay calificaciones

- Apuntes Civil IVDocumento26 páginasApuntes Civil IVBruno Gallardo100% (1)

- Decision Primera Instancia Juez A-Quo Accion de Tutela Cucuta ColombiaDocumento6 páginasDecision Primera Instancia Juez A-Quo Accion de Tutela Cucuta ColombiaDr. Félix Helí Contreras Martínez100% (1)

- Comunicabilidad de Las CircunstanciasDocumento4 páginasComunicabilidad de Las CircunstanciasAntonella VegaAún no hay calificaciones

- Etapas ProcesalesDocumento11 páginasEtapas ProcesalesLuis Martin DzibAún no hay calificaciones

- Vista de Constestación de DemandaDocumento2 páginasVista de Constestación de DemandaYauri CaroAún no hay calificaciones

- Estatuto IcalDocumento20 páginasEstatuto IcalJose Merino Iberos100% (1)

- Teoria+y+dogmatica+constitucional+del+derecho+procesal +ruiz+jaramillo+compiladorDocumento72 páginasTeoria+y+dogmatica+constitucional+del+derecho+procesal +ruiz+jaramillo+compiladorvictorAún no hay calificaciones

- CCDocumento12 páginasCCArmando LópezAún no hay calificaciones

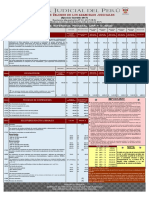

- Aranceles Judiciales y Cuadro de Valores Arancelarios Banco de La Nación 2017Documento6 páginasAranceles Judiciales y Cuadro de Valores Arancelarios Banco de La Nación 2017Hornajel MInaya ArdilesAún no hay calificaciones

- Modulo 10 Unidad 3 Parte 1 de 2Documento12 páginasModulo 10 Unidad 3 Parte 1 de 2Maria JuarezAún no hay calificaciones

- Denuncia Internacional PublicoDocumento5 páginasDenuncia Internacional PublicoJvan Enrike Olivera MarilvzAún no hay calificaciones

- Internacionalizacion Del Delito de La Politica Criminal y de Derecho PenalDocumento86 páginasInternacionalizacion Del Delito de La Politica Criminal y de Derecho PenalMoises Alvaro Cardona SanchezAún no hay calificaciones

- Cuadro ComparativoDocumento8 páginasCuadro ComparativoHugo GonzálezAún no hay calificaciones

- Monografia La Carrera JudicialDocumento45 páginasMonografia La Carrera JudicialSoberon Bernabe100% (3)

- SentenciaDocumento4 páginasSentenciaConnie GVAún no hay calificaciones

- Democracia en Chile Apuntes 4Documento2 páginasDemocracia en Chile Apuntes 4felipe100% (1)

- C 463 14 Fuero IndigenaDocumento79 páginasC 463 14 Fuero IndigenaMarcela MartínezAún no hay calificaciones

- Modulo 3 Introduccion DDHH EticaDocumento74 páginasModulo 3 Introduccion DDHH EticamjayroAún no hay calificaciones

- Ley Organica de La Hacienda Pública NacionalDocumento2 páginasLey Organica de La Hacienda Pública NacionalFausto Nasato MaldonadoAún no hay calificaciones

- Ensayo Principios Consititucionales VFDocumento3 páginasEnsayo Principios Consititucionales VFEduardo RamirezAún no hay calificaciones