También podría gustarte

- Examen Final Funda Fin 2020-1Documento10 páginasExamen Final Funda Fin 2020-1Luis Daniel Vargas Cordova75% (4)

- NIIF 12 EjerciciosDocumento1 páginaNIIF 12 EjerciciosHanzAún no hay calificaciones

- MBA 166 - GRUPO 5 (Trabajo 2)Documento9 páginasMBA 166 - GRUPO 5 (Trabajo 2)Hugo MorenoAún no hay calificaciones

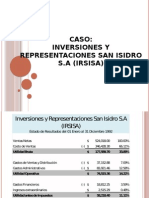

- Caso Irsisa EirlDocumento3 páginasCaso Irsisa EirlEileen ChavestaAún no hay calificaciones

- Caso D Construcción de EEFF Piscos El Sol - Ale Guzmán Catalán 08-02-15Documento10 páginasCaso D Construcción de EEFF Piscos El Sol - Ale Guzmán Catalán 08-02-15Ale Guzmán100% (1)

- Piscos El Sol A.palizaDocumento10 páginasPiscos El Sol A.palizaalex0% (1)

- Centrum Ejercicio Practico PlantillaDocumento8 páginasCentrum Ejercicio Practico PlantillaAnita Rodriguez Arteaga100% (2)

- 2013 11 Caso D Simulacion de Estados FinancierosDocumento11 páginas2013 11 Caso D Simulacion de Estados Financierosjuan planas rivarola0% (1)

- Leasing - Tasa de InteresDocumento142 páginasLeasing - Tasa de InteresEneida Varon LopezAún no hay calificaciones

- Taller Video La METADocumento2 páginasTaller Video La METAjonas palenciaAún no hay calificaciones

- Costos FijosDocumento7 páginasCostos FijosLeonel Medina RojasAún no hay calificaciones

- El MolinitoDocumento9 páginasEl MolinitoLIXY22Aún no hay calificaciones

- Cuello de BotellaDocumento3 páginasCuello de BotellaS Israel Hndz F0% (1)

- EjerciciosParaHacer (Finanzas Corporativas)Documento14 páginasEjerciciosParaHacer (Finanzas Corporativas)dwilfranAún no hay calificaciones

- Planeamiento y ControlDocumento11 páginasPlaneamiento y Controldorita chanduviAún no hay calificaciones

- Simuladores Negocios Toma DecisionesDocumento12 páginasSimuladores Negocios Toma DecisionesVikOo JLoAún no hay calificaciones

- Manual de Administracion de La Funcion InformáticaDocumento75 páginasManual de Administracion de La Funcion InformáticaJosé Luis Flores MartinezAún no hay calificaciones

- FCL EvaluacionDocumento6 páginasFCL EvaluacionAlejandro Sebastian Romero CisnerosAún no hay calificaciones

- UA 2 Presupuesto MaestroDocumento14 páginasUA 2 Presupuesto MaestroRodrigo SáenzAún no hay calificaciones

- Filosofía y Fundamentos de Las Micro FinanzasDocumento9 páginasFilosofía y Fundamentos de Las Micro FinanzasIvanPalmaAún no hay calificaciones

- Caso El Molinito Version Feb 2016 - Parte 2Documento8 páginasCaso El Molinito Version Feb 2016 - Parte 2robert50% (2)

- Caso Computron EVA-BE-MVADocumento1 páginaCaso Computron EVA-BE-MVAMaria Del Mar LenisAún no hay calificaciones

- F-C-195 - Play Time Toy Company PDFDocumento7 páginasF-C-195 - Play Time Toy Company PDFLeandro Martinez AbadAún no hay calificaciones

- Clase 11 - Ingeniería Económica - 2017-2Documento34 páginasClase 11 - Ingeniería Económica - 2017-2Luis Felipe Cam ChiangAún no hay calificaciones

- Ejercicio de Flujo de CajaDocumento2 páginasEjercicio de Flujo de CajaMiguel Angel Vargas RuizAún no hay calificaciones

- Clarkson Lumber Co (Proforma)Documento12 páginasClarkson Lumber Co (Proforma)artseremisAún no hay calificaciones

- Gestión de Banca PersonalDocumento60 páginasGestión de Banca PersonalFannyHoyosAún no hay calificaciones

- Valoracion y Manejo Del Riesgo - CosoDocumento11 páginasValoracion y Manejo Del Riesgo - CosoWilliam Caicedo100% (2)

- Reflotamiento Empresa Computadoras-Situación Del EntornoDocumento12 páginasReflotamiento Empresa Computadoras-Situación Del EntornoAngel Martel RamirezAún no hay calificaciones

- Simdef Decisión#1Documento7 páginasSimdef Decisión#1Danay AguilarAún no hay calificaciones

- Sesion 08 - FLujo de CajaDocumento36 páginasSesion 08 - FLujo de CajaMatias TrujilloAún no hay calificaciones

- Caso Cerámicos Del Perú SAC.Documento13 páginasCaso Cerámicos Del Perú SAC.Percy Carpio SerranoAún no hay calificaciones

- Herramienta Excel de ApoyoDocumento52 páginasHerramienta Excel de Apoyoelizabeth2005Aún no hay calificaciones

- Midland OILDocumento11 páginasMidland OILDino AndrésAún no hay calificaciones

- Activos de Larga Vida ExposiciónDocumento33 páginasActivos de Larga Vida ExposiciónCésar ParionaAún no hay calificaciones

- Caso Práctico Habilidades DirectivasDocumento5 páginasCaso Práctico Habilidades DirectivasMariaAún no hay calificaciones

- Soluciones Casos WACC Ejercicios 1 y 2 OCTUBRE 2020Documento16 páginasSoluciones Casos WACC Ejercicios 1 y 2 OCTUBRE 2020Jose CabreraAún no hay calificaciones

- Ejemplo Costos e Ingresos RelevantesDocumento4 páginasEjemplo Costos e Ingresos RelevantesMelany CalderonAún no hay calificaciones

- Plantilla Ratios Financieros - Tarea Semana 4Documento18 páginasPlantilla Ratios Financieros - Tarea Semana 4GEORGEAún no hay calificaciones

- Planificación Estratégica de Los Recursos HumanosDocumento13 páginasPlanificación Estratégica de Los Recursos HumanosPaoFerAún no hay calificaciones

- Punto Fino - Avance - Equipo SalverredyDocumento3 páginasPunto Fino - Avance - Equipo SalverredyBzCrespinAún no hay calificaciones

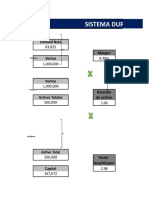

- Analisis DupontDocumento14 páginasAnalisis DupontNoe AmbrocioAún no hay calificaciones

- Analisis FODADocumento2 páginasAnalisis FODACarlos Garcia Romero0% (1)

- (Repaso Con Explicaciones) de Conceptos Tablas y GraficasDocumento4 páginas(Repaso Con Explicaciones) de Conceptos Tablas y GraficasRafael RodriguezAún no hay calificaciones

- Rentabilidad Financiera RoeDocumento7 páginasRentabilidad Financiera RoeJuan SerranoAún no hay calificaciones

- DUPONTDocumento5 páginasDUPONTRodrigo AlvarezAún no hay calificaciones

- Clase 2 Ejemplo Análisis Del RendimientoDocumento23 páginasClase 2 Ejemplo Análisis Del RendimientomauricioAún no hay calificaciones

- Comprender Van TirDocumento10 páginasComprender Van TirYeny ValderramaAún no hay calificaciones

- Razones Financieros Ejemplo Aerolinea ChilenaDocumento80 páginasRazones Financieros Ejemplo Aerolinea ChilenaJaime ValdesAún no hay calificaciones

- PRUEBA Costos Conjuntos y Sub Productos (Noviembre 2021)Documento2 páginasPRUEBA Costos Conjuntos y Sub Productos (Noviembre 2021)ÁlvaroFelipeTorresPinoAún no hay calificaciones

- La Contabilidad y El Impacto de Las Tecnologias de La Informacion y Las ComunicacionesDocumento22 páginasLa Contabilidad y El Impacto de Las Tecnologias de La Informacion y Las ComunicacionesSole JurakoskiAún no hay calificaciones

- Cálculo de Curvas de Experiencia y Aprendizaje SCRIBDDocumento10 páginasCálculo de Curvas de Experiencia y Aprendizaje SCRIBDIsrael Meza Rios100% (1)

- Caso Liston ResueltoDocumento5 páginasCaso Liston ResueltoMARTHA VIDAL RENGIFOAún no hay calificaciones

- Ejercicios RatiosDocumento8 páginasEjercicios RatiosWilson Murillo CalsinAún no hay calificaciones

- Prácticas de Modulos de Lorenzo 01Documento36 páginasPrácticas de Modulos de Lorenzo 01Emmanuel Carbajal CruzAún no hay calificaciones

- Juego de Negocios 1Documento7 páginasJuego de Negocios 1Jesus CastilloAún no hay calificaciones

- Ejercicio BalanceDocumento11 páginasEjercicio BalanceLuis Rodrigo Ayca QuelopanaAún no hay calificaciones

- ClasesDocumento30 páginasClasesJorge Bautista SuarezAún no hay calificaciones

- Ejercicios PropuestosDocumento5 páginasEjercicios PropuestosJunior Lavado MontejoAún no hay calificaciones

- Tarea 2Documento9 páginasTarea 2Nick DíazAún no hay calificaciones

- Preguntas Dinamizadoras Unidad 3Documento6 páginasPreguntas Dinamizadoras Unidad 3Claudia Patricia Zamora GallegoAún no hay calificaciones

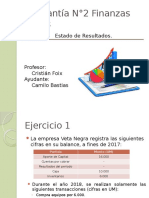

- Ayudantía N°2 Finanzas MinasDocumento15 páginasAyudantía N°2 Finanzas MinasIgnacio Urquieta MonetaAún no hay calificaciones

- Los Anillos de UranoDocumento1 páginaLos Anillos de UranoJulio César Talledo De LamaAún no hay calificaciones

- Fullmetal AlchemistDocumento1 páginaFullmetal AlchemistJulio César Talledo De LamaAún no hay calificaciones

- Se Nombre CuradorDocumento1 páginaSe Nombre CuradorJulio César Talledo De LamaAún no hay calificaciones

- Historia de JapónDocumento2 páginasHistoria de JapónJulio César Talledo De LamaAún no hay calificaciones

- Comparecencia Del SucesorDocumento2 páginasComparecencia Del SucesorJulio César Talledo De LamaAún no hay calificaciones

- Proceso de Contratación en El CasDocumento8 páginasProceso de Contratación en El CasJulio César Talledo De LamaAún no hay calificaciones

- Comparecencia Del SucesorDocumento2 páginasComparecencia Del SucesorJulio César Talledo De LamaAún no hay calificaciones

- Proceso de Cumplimiento Una Persona Con Discapacidad No Puede Exigir Puesto de Trabajo.Documento3 páginasProceso de Cumplimiento Una Persona Con Discapacidad No Puede Exigir Puesto de Trabajo.Julio César Talledo De LamaAún no hay calificaciones

- Se Nombre CuradorDocumento1 páginaSe Nombre CuradorJulio César Talledo De LamaAún no hay calificaciones

- El Despido en El PeruDocumento4 páginasEl Despido en El PeruJulio César Talledo De LamaAún no hay calificaciones

- Doctrina Del Derecho Del TrabajoDocumento54 páginasDoctrina Del Derecho Del TrabajoJulio César Talledo De LamaAún no hay calificaciones

- DESNATURALIZACIONDocumento2 páginasDESNATURALIZACIONJulio César Talledo De LamaAún no hay calificaciones

- Derecho TrabajoDocumento38 páginasDerecho TrabajoJulio César Talledo De Lama100% (1)

- Desnaturalizacion Del Contrato ParcialDocumento1 páginaDesnaturalizacion Del Contrato ParcialJulio César Talledo De LamaAún no hay calificaciones

- Derecho Procesal PDFDocumento73 páginasDerecho Procesal PDFJulio César Talledo De LamaAún no hay calificaciones

- Creatividad en La Gerencia PúblicaDocumento6 páginasCreatividad en La Gerencia PúblicaJulio César Talledo De LamaAún no hay calificaciones

- Casuistica Laboral 1Documento2 páginasCasuistica Laboral 1Julio César Talledo De Lama100% (1)

- Casuistica Laboral 2Documento1 páginaCasuistica Laboral 2Julio César Talledo De LamaAún no hay calificaciones

- Conceptos Comerciales de TICDocumento5 páginasConceptos Comerciales de TICScribdTranslationsAún no hay calificaciones

- Resolucion - Uafe DG 2022 0130Documento6 páginasResolucion - Uafe DG 2022 0130Mauricio SimbaAún no hay calificaciones

- Bancoex 2015 S 1Documento45 páginasBancoex 2015 S 1williamsAún no hay calificaciones

- Taller de ContabilidadDocumento5 páginasTaller de ContabilidadfrancolomeoAún no hay calificaciones

- Nic 39 ResumenDocumento3 páginasNic 39 ResumenmawsAún no hay calificaciones

- Reorganizacion de SociedadesDocumento24 páginasReorganizacion de SociedadesCarlos MinanoAún no hay calificaciones

- Informe Aplicacion de NiifDocumento25 páginasInforme Aplicacion de NiifSamuel MuneraaAún no hay calificaciones

- Trabajo 673Documento26 páginasTrabajo 673Diana MarvalAún no hay calificaciones

- TCC de ContabilidadDocumento9 páginasTCC de ContabilidadDina Luz PerezAún no hay calificaciones

- Contabilidad Gubernamental: GrupoDocumento33 páginasContabilidad Gubernamental: GrupoAbelardo MarinAún no hay calificaciones

- Esta Es Una Representación Impresa de La Factura Electrónica, Generada en El Sistema de SUNAT. Puede Verificarla Utilizando Su Clave SOLDocumento1 páginaEsta Es Una Representación Impresa de La Factura Electrónica, Generada en El Sistema de SUNAT. Puede Verificarla Utilizando Su Clave SOLRocío Cerna EspinozaAún no hay calificaciones

- Contabilidad General Usco 2 JunioDocumento6 páginasContabilidad General Usco 2 JunioBleidy Lizeth Alvear MuñozAún no hay calificaciones

- SOLUCION - 3°parcial - IND 3216 CDocumento4 páginasSOLUCION - 3°parcial - IND 3216 CJose Velasquez100% (1)

- Cuadernillo de Práctica Información y Control Contable Saber ProDocumento14 páginasCuadernillo de Práctica Información y Control Contable Saber ProCamiloRuedaEspinelAún no hay calificaciones

- Practica Contabilidad 4Documento4 páginasPractica Contabilidad 4Oscar RiveraAún no hay calificaciones

- EL IMPUESTO TEMPORAL A LOS ACTIVOS NETOS (PARTE FINAL) - Josué Alfredo Bernal RojasDocumento16 páginasEL IMPUESTO TEMPORAL A LOS ACTIVOS NETOS (PARTE FINAL) - Josué Alfredo Bernal RojasAbrahamC.VelásquezAún no hay calificaciones

- Ejemplo 5 - Coste, Venta y Segregación DPSDocumento2 páginasEjemplo 5 - Coste, Venta y Segregación DPSMarcos Fernandez GuerreroAún no hay calificaciones

- 013 Presupuesto SST 2023Documento4 páginas013 Presupuesto SST 2023Andy TorneroAún no hay calificaciones

- La Estructura Finaciera y Costo de CapitalDocumento19 páginasLa Estructura Finaciera y Costo de CapitalFrancys FernandezAún no hay calificaciones

- Susana-Silvestre - Libro-DiarioDocumento2 páginasSusana-Silvestre - Libro-DiarioSusana Silvestre DominguezAún no hay calificaciones

- GUIA DE APRENDIZAJE (Reparado)Documento13 páginasGUIA DE APRENDIZAJE (Reparado)diegoAún no hay calificaciones

- Pago YDocumento4 páginasPago Yjulio berneAún no hay calificaciones

- Calculo Del Bono de ReconocimientoDocumento6 páginasCalculo Del Bono de Reconocimientojt3tAún no hay calificaciones

- Acta Gallo de Oro IDocumento5 páginasActa Gallo de Oro IDarwin Ymata VargasAún no hay calificaciones

- Foro 5 y 6 Matematica Financiera 2Documento1 páginaForo 5 y 6 Matematica Financiera 2Laura Maria Arrunategui OrtizAún no hay calificaciones

- Contabilidad BásicaDocumento10 páginasContabilidad BásicaGustavo BarreraAún no hay calificaciones

- Módulo 1. Administración y Proyecto de VidaDocumento20 páginasMódulo 1. Administración y Proyecto de VidaGabriel Garcia Gonzalez100% (1)

- BACHOCODocumento24 páginasBACHOCOZeilyAún no hay calificaciones