También podría gustarte

- Herramientas para la gestión de las relaciones con los clientes.: Customer relationship management - crmDe EverandHerramientas para la gestión de las relaciones con los clientes.: Customer relationship management - crmAún no hay calificaciones

- AsdqDocumento18 páginasAsdqhenryes777Aún no hay calificaciones

- Guía Rápida de Servicio al ClienteDe EverandGuía Rápida de Servicio al ClienteCalificación: 5 de 5 estrellas5/5 (1)

- Unidad 3Documento8 páginasUnidad 3Roberto RosasAún no hay calificaciones

- Mejoramiento de la calidad. Un enfoque a serviciosDe EverandMejoramiento de la calidad. Un enfoque a serviciosCalificación: 4.5 de 5 estrellas4.5/5 (7)

- Estudio de CasoDocumento2 páginasEstudio de CasoIngriid ManriiqueAún no hay calificaciones

- Gestión de la atención al cliente/consumidor. COMV0108De EverandGestión de la atención al cliente/consumidor. COMV0108Aún no hay calificaciones

- Analisis de PeticionesDocumento15 páginasAnalisis de PeticionesDifari MenlozaAún no hay calificaciones

- Gestión de la atención al cliente/consumidor. COMT0110De EverandGestión de la atención al cliente/consumidor. COMT0110Aún no hay calificaciones

- Manual Calidad 2019Documento39 páginasManual Calidad 2019Rebeca De La Quintana RiosAún no hay calificaciones

- Cómo gestionar las reclamaciones de sus clientesDe EverandCómo gestionar las reclamaciones de sus clientesAún no hay calificaciones

- Atencion Al Cliente ReferenciaDocumento23 páginasAtencion Al Cliente ReferenciaRob LhazAún no hay calificaciones

- Norma de Control de Calidad y Norma de Revisión de Control de CalidadDe EverandNorma de Control de Calidad y Norma de Revisión de Control de CalidadCalificación: 3 de 5 estrellas3/5 (1)

- Calidad Casi TerminadoDocumento18 páginasCalidad Casi TerminadoAlberto Fujiwara RattoAún no hay calificaciones

- Actividad Evaluativa Proyecto de Investigación Eje 2Documento9 páginasActividad Evaluativa Proyecto de Investigación Eje 2Jose Lopez VargasAún no hay calificaciones

- Campaña para Mejorar La Calidad de Los Bienes y Servicios Al Interior de La CompañíaDocumento8 páginasCampaña para Mejorar La Calidad de Los Bienes y Servicios Al Interior de La CompañíaJhoan Sebastian Caballero100% (2)

- Calidad Del ServicioDocumento35 páginasCalidad Del ServicioJose Jaime Molina RoisAún no hay calificaciones

- Trabajo de ClaseDocumento7 páginasTrabajo de ClaseWalter GomezAún no hay calificaciones

- Daza Martinez Genith Avicena 2019Documento34 páginasDaza Martinez Genith Avicena 2019Antony Ricardo Narvaez RamirezAún no hay calificaciones

- Kaizen Gemba Del ServicioDocumento38 páginasKaizen Gemba Del ServicioEdgardo HerediaAún no hay calificaciones

- TEMA 4 Feedback Con Clientes y Control de CalidadDocumento85 páginasTEMA 4 Feedback Con Clientes y Control de CalidadDaniel ValenciaAún no hay calificaciones

- Control Estadistico de La ProduccionDocumento10 páginasControl Estadistico de La ProduccionVALENTINA DWAN CAMPO PASSO ESTUDIANTE ACTIVOAún no hay calificaciones

- Técnica de Valor Al ClienteDocumento5 páginasTécnica de Valor Al ClientebatikepoAún no hay calificaciones

- Proyecto de TesisDocumento42 páginasProyecto de TesisMario EspinozaAún no hay calificaciones

- Proyecto Compras Fase IiDocumento7 páginasProyecto Compras Fase IiMARIELIS GONZALEZAún no hay calificaciones

- Politica de Atencion Al ClienteDocumento10 páginasPolitica de Atencion Al ClienteLina Aguillon LozanoAún no hay calificaciones

- AtecliDocumento41 páginasAteclisaulo16100% (1)

- Herramientas para La Mejora Del Recaudo de Cartera de La Empresa Ips Ocupacional Smart Services en La Ciudad de BarranquillaDocumento28 páginasHerramientas para La Mejora Del Recaudo de Cartera de La Empresa Ips Ocupacional Smart Services en La Ciudad de BarranquillaHenry De la hoz serpaAún no hay calificaciones

- Universidad YacambúDocumento41 páginasUniversidad YacambúIver Antonio NIna BuenoAún no hay calificaciones

- Proyecto de MejoraDocumento8 páginasProyecto de MejoraLuisFerBorbonAún no hay calificaciones

- Estudio de La Calidad Del Servicio Desde La Perspectiva de Satisfacción Al Cliente en La Empresa Antojitos SDocumento10 páginasEstudio de La Calidad Del Servicio Desde La Perspectiva de Satisfacción Al Cliente en La Empresa Antojitos Seb070491Aún no hay calificaciones

- Herramientas para La Mejora Del Recaudo de Cartera de La Empresa Ips Ocupacional Smart Services en La Ciudad de BarranquillaDocumento28 páginasHerramientas para La Mejora Del Recaudo de Cartera de La Empresa Ips Ocupacional Smart Services en La Ciudad de BarranquillaHenry De la hoz serpaAún no hay calificaciones

- Caso PrácticoDocumento5 páginasCaso PrácticoJuandeDios NeriAún no hay calificaciones

- CALIDAD BancariaDocumento3 páginasCALIDAD Bancariapaulo2911Aún no hay calificaciones

- Proceso Recuperacion de CarteraDocumento4 páginasProceso Recuperacion de CarteraAndrea VelezAún no hay calificaciones

- Memoria ProyectoDocumento8 páginasMemoria ProyectojaimeAún no hay calificaciones

- Trabajo Tesis - 1Documento14 páginasTrabajo Tesis - 1Flor OgosiAún no hay calificaciones

- Proyecto PlanificacionDocumento28 páginasProyecto PlanificacionSaulo MedinaAún no hay calificaciones

- Asuncion150898j 23FC 6 - U3Documento3 páginasAsuncion150898j 23FC 6 - U3Abdiel Gomez OrtegaAún no hay calificaciones

- Herramientas para Medir La Satisfacción Del ClienteDocumento4 páginasHerramientas para Medir La Satisfacción Del ClientereneAún no hay calificaciones

- Gestión de La Calidad Del ServicioDocumento15 páginasGestión de La Calidad Del ServicioMaita Gomes ArnaldoAún no hay calificaciones

- Actividad de Aprendizaje 14 Evidencia 2Documento8 páginasActividad de Aprendizaje 14 Evidencia 2victor erazoAún no hay calificaciones

- Actividad de Aprendizaje 14 Evidencia 2Documento8 páginasActividad de Aprendizaje 14 Evidencia 2victor erazoAún no hay calificaciones

- Control y Calidad de ServicioDocumento9 páginasControl y Calidad de ServicioMareliza SilvaAún no hay calificaciones

- Entrega Final - Patagonia Loyalty PDFDocumento29 páginasEntrega Final - Patagonia Loyalty PDFMiguel Pineda ParraAún no hay calificaciones

- Serviciio Al ClienteDocumento5 páginasServiciio Al ClienteLuisa RamirezAún no hay calificaciones

- Exposición Articulo Las Percepciones Del ClienteDocumento5 páginasExposición Articulo Las Percepciones Del ClienteluisaAún no hay calificaciones

- Clase 1 y 2 GPFDocumento60 páginasClase 1 y 2 GPFjuan guilleAún no hay calificaciones

- Servicio Al Cliente Norma ISO 9001 - 102609 - 104Documento10 páginasServicio Al Cliente Norma ISO 9001 - 102609 - 104Liliana MolinaAún no hay calificaciones

- Trabajo Seis SigmaDocumento12 páginasTrabajo Seis SigmasertorchaAún no hay calificaciones

- Caso The TorontoDocumento5 páginasCaso The Torontorociomanrique100% (1)

- Actividad de Aprendizaje 3 El Servicio, Pilar Del Desarrollo InstitucionalDocumento21 páginasActividad de Aprendizaje 3 El Servicio, Pilar Del Desarrollo InstitucionalWilman33Aún no hay calificaciones

- Curso de CalidadDocumento5 páginasCurso de CalidadKevin Alfonso Garcia TovarAún no hay calificaciones

- Modelo de Quejas - Carlos IzaDocumento21 páginasModelo de Quejas - Carlos Izacarlos iza cruzAún no hay calificaciones

- Desarrollo de Nuevas Estrategias ComercialesDocumento13 páginasDesarrollo de Nuevas Estrategias ComercialesJuanMiguelKardenazPalaciozAún no hay calificaciones

- Auditoria de Atencion Al ClienteDocumento9 páginasAuditoria de Atencion Al Clientemarco0% (1)

- Material de Apoyo 1 Guia 2 Monitorear PDFDocumento13 páginasMaterial de Apoyo 1 Guia 2 Monitorear PDFNaty FernandezAún no hay calificaciones

- Fase - 3 - Maria Isabel Montoya MesaDocumento10 páginasFase - 3 - Maria Isabel Montoya MesaMaría Isabel Montoya MesaAún no hay calificaciones

- Calidad de Servicio INFORMEDocumento11 páginasCalidad de Servicio INFORMECecilia Reyes de MalaveAún no hay calificaciones

- Auditoria Grupo No 15Documento14 páginasAuditoria Grupo No 15solaramaAún no hay calificaciones

- Tercera Entrega de Automatizacion de Porton EléctricoDocumento3 páginasTercera Entrega de Automatizacion de Porton EléctricoAngel R. Bances SandovalAún no hay calificaciones

- Trabajo GrupalDocumento3 páginasTrabajo GrupalAngel R. Bances SandovalAún no hay calificaciones

- PresentaciónDocumento8 páginasPresentaciónAngel R. Bances SandovalAún no hay calificaciones

- Trabajo Grupal Semana 02Documento5 páginasTrabajo Grupal Semana 02Angel R. Bances SandovalAún no hay calificaciones

- Practica Evaluada de Tecnologia de La ElectricidadDocumento3 páginasPractica Evaluada de Tecnologia de La ElectricidadAngel R. Bances SandovalAún no hay calificaciones

- Practica Evaluada de Tecnologia de La ElectricidadDocumento4 páginasPractica Evaluada de Tecnologia de La ElectricidadAngel R. Bances SandovalAún no hay calificaciones

- Segunda Entrega de Automatizacion de Porton ElectricoDocumento10 páginasSegunda Entrega de Automatizacion de Porton ElectricoAngel R. Bances SandovalAún no hay calificaciones

- Trabajo Grupal Semana 05Documento1 páginaTrabajo Grupal Semana 05Angel R. Bances SandovalAún no hay calificaciones

- ExpedienteDocumento21 páginasExpedienteAngel R. Bances SandovalAún no hay calificaciones

- Validez ConcurrenteDocumento1 páginaValidez ConcurrenteAngel R. Bances SandovalAún no hay calificaciones

- Trabajo Grupal Semana 04Documento1 páginaTrabajo Grupal Semana 04Angel R. Bances SandovalAún no hay calificaciones

- El Tarwi o ChocoDocumento3 páginasEl Tarwi o ChocoAngel R. Bances SandovalAún no hay calificaciones

- Trabajo Grupal Semana 02Documento1 páginaTrabajo Grupal Semana 02Angel R. Bances SandovalAún no hay calificaciones

- Central Hidraul 1Documento29 páginasCentral Hidraul 1Angel R. Bances SandovalAún no hay calificaciones

- Medidas ElectricasDocumento27 páginasMedidas ElectricasAngel R. Bances SandovalAún no hay calificaciones

- Resumen Gruas Tipo PuenteDocumento5 páginasResumen Gruas Tipo PuentemirkoAún no hay calificaciones

- Principales Centrales Hidroeléctricas en El PerúDocumento33 páginasPrincipales Centrales Hidroeléctricas en El PerúAngel R. Bances SandovalAún no hay calificaciones

- Leyes de EscalaDocumento31 páginasLeyes de EscalaAntonioAún no hay calificaciones

- Exposicion 2Documento3 páginasExposicion 2Angel R. Bances SandovalAún no hay calificaciones

- Central Hidraul 1Documento29 páginasCentral Hidraul 1Angel R. Bances SandovalAún no hay calificaciones

- Centrales Termicas A GasDocumento14 páginasCentrales Termicas A GasAngel R. Bances SandovalAún no hay calificaciones

- Tierra Colorada IncahuasiDocumento32 páginasTierra Colorada IncahuasiAngel R. Bances SandovalAún no hay calificaciones

- Fluid OsDocumento19 páginasFluid OsPalermo Ispilco RAún no hay calificaciones

- CuentoDocumento7 páginasCuentoAngel R. Bances SandovalAún no hay calificaciones

- Electronica IndustrialDocumento21 páginasElectronica IndustrialAngel R. Bances SandovalAún no hay calificaciones

- Medidas ElectricasDocumento27 páginasMedidas ElectricasAngel R. Bances SandovalAún no hay calificaciones

- Laboratorio de Circuitos 6Documento8 páginasLaboratorio de Circuitos 6Angel R. Bances SandovalAún no hay calificaciones

- Exposicion 2Documento3 páginasExposicion 2Angel R. Bances SandovalAún no hay calificaciones

- Medidas ElectricasDocumento27 páginasMedidas ElectricasAngel R. Bances SandovalAún no hay calificaciones

- Informe AlfabetizacionDocumento26 páginasInforme AlfabetizacionIris Sarcco MelendezAún no hay calificaciones

- 1 Parcial de LogisticaDocumento16 páginas1 Parcial de Logisticafreddy espinosaAún no hay calificaciones

- Plan Anual de Ssoma 2021 FyfDocumento18 páginasPlan Anual de Ssoma 2021 FyfALDAIR CASTAÑEDA LÓPEZAún no hay calificaciones

- Capitulo 1-5Documento100 páginasCapitulo 1-5jeferson sotilloAún no hay calificaciones

- CV 2Documento8 páginasCV 2Juan GonzaloAún no hay calificaciones

- Planillas de Sueldos y SalariosDocumento14 páginasPlanillas de Sueldos y SalariosLuis Hector SalasAún no hay calificaciones

- Cgeu-239 FormatoalumnotrabajofinalDocumento11 páginasCgeu-239 FormatoalumnotrabajofinalDario CcamaAún no hay calificaciones

- Cotizacion Aom Covid FinalDocumento2 páginasCotizacion Aom Covid FinalRodolfoAún no hay calificaciones

- Catalogo Productos PCPDocumento52 páginasCatalogo Productos PCPjuan carlosAún no hay calificaciones

- Cómo Aplica Toyota Los Estándares Del TrabajoDocumento1 páginaCómo Aplica Toyota Los Estándares Del TrabajoMarleny López MartosAún no hay calificaciones

- Propuesta de Investigación - Aloe VeraDocumento11 páginasPropuesta de Investigación - Aloe VeraSergio VivasAún no hay calificaciones

- Informe Teoria General de La AdministraciónDocumento24 páginasInforme Teoria General de La AdministraciónPORRRNESIANPARRRAPIO NAMSARIAún no hay calificaciones

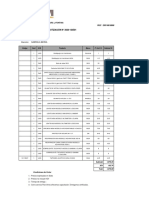

- Tna $ Tem $ TEM U$S 0,000 % Tna U$S: PaginaDocumento2 páginasTna $ Tem $ TEM U$S 0,000 % Tna U$S: PaginaJavier AlmendrasAún no hay calificaciones

- Centrales de RiesgoDocumento8 páginasCentrales de RiesgoterrajuanchoAún no hay calificaciones

- Gestion de Operaciones Semana 6Documento4 páginasGestion de Operaciones Semana 6Ivonne MarinAún no hay calificaciones

- Derecho Del ConsumidorDocumento8 páginasDerecho Del ConsumidorGonzalo RosalesAún no hay calificaciones

- Clasificacion de IndustriasDocumento11 páginasClasificacion de IndustriasTae GAún no hay calificaciones

- Ut 1 Ptmo-Dudoso Cobro-Nóminas y AlquilerDocumento9 páginasUt 1 Ptmo-Dudoso Cobro-Nóminas y AlquilerAlba Gómez DomínguezAún no hay calificaciones

- EJERCICIO 2 Balanza de Pagos DeberDocumento3 páginasEJERCICIO 2 Balanza de Pagos DeberMusi GravitacionalAún no hay calificaciones

- Unidad 1, FVTDocumento2 páginasUnidad 1, FVTPame GarciaAún no hay calificaciones

- Reflection MarketingDocumento2 páginasReflection Marketingclaudiasalamanca1236Aún no hay calificaciones

- Tarea10 - Fiscos Ley 14-1983Documento11 páginasTarea10 - Fiscos Ley 14-1983ARGENIS ALEXANDRA DAZA ROAAún no hay calificaciones

- Trabajo de Investigacion Modulo 4Documento8 páginasTrabajo de Investigacion Modulo 4MaritzaOvallesTineoAún no hay calificaciones

- Temporizadores 160919224308Documento4 páginasTemporizadores 160919224308erwin alvarez salazarAún no hay calificaciones

- Evaluacion Final - Escenario 8 - Primer Bloque-Teorico - Derecho Laboral Individual y Seguridad Social - (Grupo b01)Documento14 páginasEvaluacion Final - Escenario 8 - Primer Bloque-Teorico - Derecho Laboral Individual y Seguridad Social - (Grupo b01)cristian elejalde garciaAún no hay calificaciones

- Anexo 1, Registro FotograficoDocumento10 páginasAnexo 1, Registro Fotograficocatalihna vianaAún no hay calificaciones

- Evaluacion 5 Estrategias Unidad 3Documento6 páginasEvaluacion 5 Estrategias Unidad 3Adriana CórdobaAún no hay calificaciones

- Psicología Del Personal 1 (Recuperado Automáticamente)Documento2 páginasPsicología Del Personal 1 (Recuperado Automáticamente)Ramona GarciaAún no hay calificaciones

- Estadistica Trabajo 1Documento4 páginasEstadistica Trabajo 1jhonatan hernandezAún no hay calificaciones

- 11.6.1.2 Packet Tracer - Skills Integration ChallengeDocumento12 páginas11.6.1.2 Packet Tracer - Skills Integration ChallengeLuis CalderonAún no hay calificaciones

- 184127neuroedu05 t8Documento3 páginas184127neuroedu05 t8Adriana ValenzuelaAún no hay calificaciones