También podría gustarte

- Contabilidad de CostosDocumento5 páginasContabilidad de CostosCristian50% (2)

- MDO SCL 2013 - 1T Análisis EstratégicoDocumento47 páginasMDO SCL 2013 - 1T Análisis Estratégicokoopaso100% (1)

- Ejemplo Analisis FinancieroDocumento4 páginasEjemplo Analisis FinancieroHernan RincónAún no hay calificaciones

- Examen de Finanzas Corporativas InicialDocumento5 páginasExamen de Finanzas Corporativas InicialYolanda100% (8)

- Ingresos InfinitosDocumento110 páginasIngresos InfinitosJoaquin BravoAún no hay calificaciones

- p6 Activo Fijo CMV2015Documento29 páginasp6 Activo Fijo CMV2015Claudio Moreno VargasAún no hay calificaciones

- Contabilidad Financiera Unidad 2Documento43 páginasContabilidad Financiera Unidad 2Pabliitoo Betiitoo Ramirezz GarciaAún no hay calificaciones

- Asientos de AjusteDocumento61 páginasAsientos de AjusteRogelioAún no hay calificaciones

- Contabilidad Financiera Inversiones TemporalesDocumento32 páginasContabilidad Financiera Inversiones TemporalesEsteban William Andrade RubioAún no hay calificaciones

- Inversiones Financieras - Valores Negociables Y Otros TerminosDocumento12 páginasInversiones Financieras - Valores Negociables Y Otros Terminosedward1080Aún no hay calificaciones

- Apuntes CTB II - Fco Sanchez PDFDocumento229 páginasApuntes CTB II - Fco Sanchez PDFErick Shuffer MendozaAún no hay calificaciones

- Control Flujo de Efectivo 31072021 0 443861Documento6 páginasControl Flujo de Efectivo 31072021 0 443861Jose VillarroelAún no hay calificaciones

- Conceptos Básicos de ContabilidadDocumento7 páginasConceptos Básicos de Contabilidadmarcela_niicoleAún no hay calificaciones

- Unidad 1 PDFDocumento71 páginasUnidad 1 PDFCamila FigueroaAún no hay calificaciones

- Apunte de Regularizaciones Periódicas ActualizadasDocumento31 páginasApunte de Regularizaciones Periódicas ActualizadasMatthew Philippe Mobus BleickandAún no hay calificaciones

- IVA Debito e IVA Crédito FiscalDocumento4 páginasIVA Debito e IVA Crédito FiscalGladis CejasAún no hay calificaciones

- Propiedades de La Información FinancieraDocumento21 páginasPropiedades de La Información FinancieraFelix SanchezAún no hay calificaciones

- Primer Apunte de ContabilidadDocumento251 páginasPrimer Apunte de Contabilidadsantos1961Aún no hay calificaciones

- Unidad 2Documento11 páginasUnidad 2Yovanni AvyelAún no hay calificaciones

- El Plan de Empresa Vision de FuturoDocumento42 páginasEl Plan de Empresa Vision de FuturofranciscoAún no hay calificaciones

- Manual Costos Presupuestos ItsaDocumento74 páginasManual Costos Presupuestos ItsaEDITORIAL_ITSAAún no hay calificaciones

- Primeros Pasos en La Contabilidad PDFDocumento15 páginasPrimeros Pasos en La Contabilidad PDFRoger Daniel Angulo TeranAún no hay calificaciones

- Apuntes Plan de MarketingDocumento38 páginasApuntes Plan de MarketingMarcelo_DelpinoAún no hay calificaciones

- Cuál Es La Meta Doble Del MarketingDocumento2 páginasCuál Es La Meta Doble Del MarketingLuis Oliva MoralesAún no hay calificaciones

- Conozca Cuál Es La Definición de Marketing Desde La Perspectiva de Reconocidos Expertos en La Materia y de Un Análisis Estructural Que Describe Sus Elementos Más ImportantesDocumento16 páginasConozca Cuál Es La Definición de Marketing Desde La Perspectiva de Reconocidos Expertos en La Materia y de Un Análisis Estructural Que Describe Sus Elementos Más ImportantesChris OlivaresAún no hay calificaciones

- Manual Practica Profesional 2016Documento6 páginasManual Practica Profesional 2016Javier ReyesAún no hay calificaciones

- Ecuacion Contable PDFDocumento14 páginasEcuacion Contable PDFCAMILAAún no hay calificaciones

- Sesión 2 Marketing Moderno PDFDocumento15 páginasSesión 2 Marketing Moderno PDFHenderson Gibaja Reyes0% (1)

- Ejercicios de DepreciacionDocumento2 páginasEjercicios de DepreciacionGeronimo LópezAún no hay calificaciones

- Marketing Get BlueDocumento4 páginasMarketing Get BluejuanAún no hay calificaciones

- Caso Cocinas A GasDocumento1 páginaCaso Cocinas A GasYhan Carlos Oré PérezAún no hay calificaciones

- Que Es El MarketingDocumento44 páginasQue Es El Marketingjose roque mostacero ramosAún no hay calificaciones

- PRUEBA SOLEMNE 3 Milenla - OlmosDocumento4 páginasPRUEBA SOLEMNE 3 Milenla - OlmosMile OlmosAún no hay calificaciones

- Control 2 Contabilidad II 1Documento2 páginasControl 2 Contabilidad II 1ÁmbarAlejandraAún no hay calificaciones

- CAMBIOS DE PRECIO... (1) FinalDocumento14 páginasCAMBIOS DE PRECIO... (1) FinalHERNANDO DE JESUS DIAZ LARAAún no hay calificaciones

- Nota Sobre Estrategia de MarketingDocumento5 páginasNota Sobre Estrategia de MarketingCinthya GarcìaAún no hay calificaciones

- A10 Marketing PDFDocumento41 páginasA10 Marketing PDFalexandra3herrera-5Aún no hay calificaciones

- MARKETING - TIG 2016 Marketing DigitalDocumento2 páginasMARKETING - TIG 2016 Marketing DigitalMacarena Constanza Acevedo Ruiz0% (1)

- Caso Panadería PancitoDocumento7 páginasCaso Panadería PancitoRoosevelt Orbegozo DancourtAún no hay calificaciones

- Capitulo III Mezcla de Marketing - La Promoción - Administración - 2020Documento22 páginasCapitulo III Mezcla de Marketing - La Promoción - Administración - 2020Heidy Brigitte Ramirez ZambranoAún no hay calificaciones

- Contabilidad GeneralDocumento1 páginaContabilidad Generalzepedacaal11Aún no hay calificaciones

- Caso Practico MKT IDocumento3 páginasCaso Practico MKT IMARIA ALLAUCAAún no hay calificaciones

- Determinación Del Mercado PotencialDocumento5 páginasDeterminación Del Mercado PotencialPucallpa2010Aún no hay calificaciones

- 1° Mercadotecnia Primera UnidadDocumento104 páginas1° Mercadotecnia Primera UnidadGiselle LopezAún no hay calificaciones

- Actores en El Proceso de CompraDocumento4 páginasActores en El Proceso de CompramiguelAún no hay calificaciones

- Circular 1501 SVSDocumento22 páginasCircular 1501 SVSElvis Dénis PincheiraAún no hay calificaciones

- CLASE 04 - CONCEPTO DE EMPRENDIMIENTO E INNOVACIÃ⠌n (2022)Documento33 páginasCLASE 04 - CONCEPTO DE EMPRENDIMIENTO E INNOVACIÃ⠌n (2022)sandra paolaAún no hay calificaciones

- Ejercicios Fifo y PMPDocumento1 páginaEjercicios Fifo y PMPC Galaz LociamAún no hay calificaciones

- Apple y Su Filosofía de MarketingDocumento4 páginasApple y Su Filosofía de MarketingFranco CaracelaAún no hay calificaciones

- Solucion Ejercicio 1 Depreciacion Reparacion de Activo FijoDocumento4 páginasSolucion Ejercicio 1 Depreciacion Reparacion de Activo FijoNassry A. MontesAún no hay calificaciones

- Proyeccion MErcado MEtaDocumento3 páginasProyeccion MErcado MEtaVentura DzahuiAún no hay calificaciones

- Cuadro de Analisis de Transacciones1Documento1 páginaCuadro de Analisis de Transacciones1Profe Gonzalo Guerrero100% (1)

- Pasos para La Elaboración de La Matriz BCGDocumento12 páginasPasos para La Elaboración de La Matriz BCGOmar Nuñez DuarteAún no hay calificaciones

- Desarrollo ICOFI Profesor Steffens (UTFSM)Documento136 páginasDesarrollo ICOFI Profesor Steffens (UTFSM)Victor Alexis Soto CeledónAún no hay calificaciones

- Corporacion Universitaria Minuto de Dios PDFDocumento18 páginasCorporacion Universitaria Minuto de Dios PDFLaura De La HozAún no hay calificaciones

- Mercadotecnia I - Enero 2014Documento147 páginasMercadotecnia I - Enero 2014Fidel Paz AnteloAún no hay calificaciones

- Análisis Financiero 2013Documento45 páginasAnálisis Financiero 2013Eliecer Campos CárdenasAún no hay calificaciones

- Tasas de InteresDocumento10 páginasTasas de InteresFabian MunevarAún no hay calificaciones

- Caso Panadería PDFDocumento2 páginasCaso Panadería PDFGerardo GutierrezAún no hay calificaciones

- Udp Contaii Patrimonio U.chileDocumento11 páginasUdp Contaii Patrimonio U.chileARTURO URZUAAún no hay calificaciones

- Fijación de Precio Marketing y Taller AnexoDocumento6 páginasFijación de Precio Marketing y Taller AnexoMagda Alexandra Alexa Rivera GonzalezAún no hay calificaciones

- Sílabo - Gerencia de Marketing y Gestión ComercialDocumento15 páginasSílabo - Gerencia de Marketing y Gestión ComercialJorge Cortina GonzalesAún no hay calificaciones

- Material de Apoyo Académico 3 IFRS UDP - CLDocumento12 páginasMaterial de Apoyo Académico 3 IFRS UDP - CLViviana Matter GrañaAún no hay calificaciones

- Propiedad, planta y equipo.: Registro, valuación y presentación de acuerdo con su uso según las NIIFDe EverandPropiedad, planta y equipo.: Registro, valuación y presentación de acuerdo con su uso según las NIIFCalificación: 3.5 de 5 estrellas3.5/5 (3)

- Entre Gable 1 Bursa Til UnitecDocumento9 páginasEntre Gable 1 Bursa Til UnitecMontsy VictoreroAún no hay calificaciones

- Plan Escudo - Oscar Arias SánchezDocumento7 páginasPlan Escudo - Oscar Arias SánchezLuisE.LoriaAún no hay calificaciones

- Presentación - Fondos de InversiónDocumento31 páginasPresentación - Fondos de InversiónRaúl VaDo100% (1)

- 2011 02 22 Historicosisconpes v4Documento256 páginas2011 02 22 Historicosisconpes v4Daniel Ochoa HenaoAún no hay calificaciones

- Examen Final FinanzasDocumento9 páginasExamen Final FinanzasGUILLERMO BEDOYAAún no hay calificaciones

- Estructura de CapitalDocumento4 páginasEstructura de CapitalMichael VilchezAún no hay calificaciones

- La Tasa de Rentabilidad en Valoración de Bienes Inmuebles - Dr. David AlzateDocumento54 páginasLa Tasa de Rentabilidad en Valoración de Bienes Inmuebles - Dr. David AlzateLuis Fernando Restrepo Gómez100% (2)

- Qué Es El Estado de Ganancias y PérdidasDocumento38 páginasQué Es El Estado de Ganancias y PérdidasJjgg ResAún no hay calificaciones

- BMV (Ensayo)Documento2 páginasBMV (Ensayo)Luis Fernando UribeAún no hay calificaciones

- Resumen Inside JobDocumento3 páginasResumen Inside JobJunior Vicente Pérez OAún no hay calificaciones

- AF2 U1 InacapDocumento5 páginasAF2 U1 InacapandreaAún no hay calificaciones

- Estados FinancierosDocumento5 páginasEstados FinancierosalmaAún no hay calificaciones

- Proyecto Final Contabilidad IACCDocumento10 páginasProyecto Final Contabilidad IACCCristian Andres Pimentel Mancilla100% (1)

- La Economía Y La Sociedad Peruana A Fines de La Década de Los SetentaDocumento2 páginasLa Economía Y La Sociedad Peruana A Fines de La Década de Los SetentaCristhian Huaicani HallasiAún no hay calificaciones

- Kim KimdirDocumento832 páginasKim KimdirPablo Said LissaAún no hay calificaciones

- Razones Financieros Ejemplo Aerolinea ChilenaDocumento80 páginasRazones Financieros Ejemplo Aerolinea ChilenaJaime ValdesAún no hay calificaciones

- Tarea ... Aplicacion de Razones Financieras....Documento11 páginasTarea ... Aplicacion de Razones Financieras....Jerry Rumiche DominguezAún no hay calificaciones

- Taller de Contabilidad FinancieraDocumento8 páginasTaller de Contabilidad Financierayesenia cruzAún no hay calificaciones

- La Gran Depresion en America Mediados de La Decada de 1920 A 1939Documento23 páginasLa Gran Depresion en America Mediados de La Decada de 1920 A 1939Dennisse PalmaAún no hay calificaciones

- Oferta y Demanda (1) - 2Documento35 páginasOferta y Demanda (1) - 2francoAún no hay calificaciones

- Indices BursátilesDocumento22 páginasIndices BursátilesJeannette LinaresAún no hay calificaciones

- Flujo de Caja Económico y FinancieroDocumento21 páginasFlujo de Caja Económico y Financieroricardo75% (8)

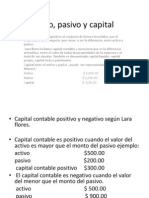

- Activo, Pasivo y CapitalDocumento5 páginasActivo, Pasivo y CapitalAndrey CervanteesAún no hay calificaciones

- Que Son Las Niif Y NifDocumento18 páginasQue Son Las Niif Y NifDiana Carolina Garcia ValenciaAún no hay calificaciones

- Trabajo Practico Contabilidad GeneralDocumento3 páginasTrabajo Practico Contabilidad GeneralMaria Paulina Marulanda HenaoAún no hay calificaciones