También podría gustarte

- Ensayo Impuesto Predial Unificado PDFDocumento6 páginasEnsayo Impuesto Predial Unificado PDF7to Semestre EsapAún no hay calificaciones

- Resumen de RepresentacionDocumento22 páginasResumen de RepresentacionJP Marca R. Marca Riva100% (1)

- Examen Parcial Dt1Documento8 páginasExamen Parcial Dt1Francisco MontoyaAún no hay calificaciones

- Sunat-Comprobantes de PagoDocumento21 páginasSunat-Comprobantes de PagoJehison M Patiño TenorioAún no hay calificaciones

- PAPELES DE TRABAJO AUDITORIADocumento31 páginasPAPELES DE TRABAJO AUDITORIArosa mendozaAún no hay calificaciones

- Caso Practico Baja de Activos Fijos Aplicación de La NIC 16Documento10 páginasCaso Practico Baja de Activos Fijos Aplicación de La NIC 16Jhonatan Esteban Amaya MoralesAún no hay calificaciones

- LucioDocumento6 páginasLuciocarmenAún no hay calificaciones

- Aportaciones Dinerarias LGS Del PeruDocumento13 páginasAportaciones Dinerarias LGS Del PeruMiguel Anghel Paredes GarciaAún no hay calificaciones

- DL 299Documento6 páginasDL 299Cuchita Monteza DavilaAún no hay calificaciones

- Componentes de La Deuda TributariaDocumento36 páginasComponentes de La Deuda TributariaMagaly MarquezAún no hay calificaciones

- Nicsp 05Documento14 páginasNicsp 05Jhon Obregon SilvaAún no hay calificaciones

- Semana 14 Informetrabajo GrupalDocumento12 páginasSemana 14 Informetrabajo GrupalRENE GUTIERREZ CUBASAún no hay calificaciones

- La Importancia de La Contabilidad en Las OrganizacionesDocumento7 páginasLa Importancia de La Contabilidad en Las Organizacionesadrian josue romero zeaAún no hay calificaciones

- Costos de Empresas de Servicios y Costos IndustrialesDocumento7 páginasCostos de Empresas de Servicios y Costos IndustrialesCornelia Isuiza AmasifuenAún no hay calificaciones

- Tesis RocioDocumento73 páginasTesis RocioMedaly Garcia IbañezAún no hay calificaciones

- 8 Ramas de La Filosofia A La ContabilidadDocumento6 páginas8 Ramas de La Filosofia A La Contabilidadtarazona alejandro stefany fiorellaAún no hay calificaciones

- AUDIENCIA Tribunal FiscalDocumento2 páginasAUDIENCIA Tribunal FiscalMariajoseLubeAlvarezAún no hay calificaciones

- Actividad MercantilDocumento19 páginasActividad MercantilMienny FerrandAún no hay calificaciones

- Anticipo de ClientesDocumento24 páginasAnticipo de ClientesFlavia Garay CarrascoAún no hay calificaciones

- Renta de Fuente ExtranjeraDocumento27 páginasRenta de Fuente ExtranjeraClaudia Carolina Abad ReyesAún no hay calificaciones

- Estado Financiero y Dictamen Cineplex SADocumento77 páginasEstado Financiero y Dictamen Cineplex SAXiomara GarcilazoAún no hay calificaciones

- Ensayo Sobre Agente de Percepción y RetenciónDocumento2 páginasEnsayo Sobre Agente de Percepción y RetenciónPamelaAscheri100% (1)

- CLASES de COMERCIO y Clases de IndustriaDocumento3 páginasCLASES de COMERCIO y Clases de IndustriaCiberPlace Internet CobánAún no hay calificaciones

- Ensayo Sobre La GeopoliticaDocumento11 páginasEnsayo Sobre La GeopoliticaCHRISTIAN DAVID CHAVEZ CALEROAún no hay calificaciones

- Guia de Foro de Debate y ArgumentaciónDocumento6 páginasGuia de Foro de Debate y Argumentacióndalindo condor jaraAún no hay calificaciones

- Contrato de Trabajo Se Define Como El Acuerdo de Voluntades Entre Dos o Más PartesDocumento2 páginasContrato de Trabajo Se Define Como El Acuerdo de Voluntades Entre Dos o Más PartesYudyandrea Rodriguez RomeroAún no hay calificaciones

- Depósito de Compensación Por Tiempo de Servicios CTSDocumento9 páginasDepósito de Compensación Por Tiempo de Servicios CTSDiogo Caballero JustinianoAún no hay calificaciones

- Decreto Supremo N.° 179-2004-EfDocumento20 páginasDecreto Supremo N.° 179-2004-Efatleticoliderandino_100% (1)

- Diapositivas Del Libro Diario y Caja UltimoDocumento18 páginasDiapositivas Del Libro Diario y Caja UltimoREBECA HUMANI SIVIPAUCARAún no hay calificaciones

- Tributaria 1Documento3 páginasTributaria 1Johana PerezAún no hay calificaciones

- Delito de Organización Criminal - Ley #30077Documento25 páginasDelito de Organización Criminal - Ley #30077Victor CozAún no hay calificaciones

- Recibos Por HonorariosDocumento16 páginasRecibos Por HonorariosCristhian Villalobos CubaAún no hay calificaciones

- Las obligaciones de devolución de la Administración TributariaDocumento2 páginasLas obligaciones de devolución de la Administración TributariakokoAún no hay calificaciones

- Recursos financieros del Estado: impuestos y tributosDocumento25 páginasRecursos financieros del Estado: impuestos y tributosdorjaenAún no hay calificaciones

- 10 Claves para Reconocer El Delito de Tráfico de Influencias (V.final)Documento6 páginas10 Claves para Reconocer El Delito de Tráfico de Influencias (V.final)Rafael Chan Jan DocumetAún no hay calificaciones

- Diapositivas Ley de SociedadesDocumento14 páginasDiapositivas Ley de SociedadesROSYAún no hay calificaciones

- Estados Financieros CANTV - 2004 - Segun PCGADocumento48 páginasEstados Financieros CANTV - 2004 - Segun PCGAangelaAún no hay calificaciones

- Derecho SocietarioDocumento44 páginasDerecho SocietarioAgustin RezkAún no hay calificaciones

- Modelos de costos y estados financierosDocumento6 páginasModelos de costos y estados financierosGustavoPosadaJerezAún no hay calificaciones

- Actividad EmpresarialDocumento1 páginaActividad EmpresarialLuis Piña EsquivelAún no hay calificaciones

- Evaluacion y Tacha de PeritosDocumento10 páginasEvaluacion y Tacha de PeritosMARILUZ DIANA GAVILAN VARGASAún no hay calificaciones

- Conta SolDocumento17 páginasConta SolRichard Cavallin MoraAún no hay calificaciones

- Principios DeontologicosDocumento2 páginasPrincipios DeontologicosPamela Constanza VargasAún no hay calificaciones

- Control interno y gestión de inventariosDocumento21 páginasControl interno y gestión de inventarioswaldirAún no hay calificaciones

- Módulo IV - Tema 1.Documento11 páginasMódulo IV - Tema 1.Aldo Medina HernandoAún no hay calificaciones

- Análisis Del Título Valor ChequeDocumento21 páginasAnálisis Del Título Valor ChequeVicky Villarreal LascarroAún no hay calificaciones

- Regimen Especial A La RentaDocumento2 páginasRegimen Especial A La RentaGabriela SantiagoAún no hay calificaciones

- Propiedad Planta y EquipoDocumento7 páginasPropiedad Planta y EquipoARNOBIO MEJIAAún no hay calificaciones

- RentaQuintaCategoríaDocumento4 páginasRentaQuintaCategoríaRicardo David Rosales CadenillasAún no hay calificaciones

- Triptico ComprobantesDocumento2 páginasTriptico ComprobantesPaola GalanAún no hay calificaciones

- NICSP-5 Costos Por PrestamosDocumento9 páginasNICSP-5 Costos Por PrestamosSandy Navarro CornejoAún no hay calificaciones

- Casos Aplicacion Nic 36Documento6 páginasCasos Aplicacion Nic 36Liliana OrellanoAún no hay calificaciones

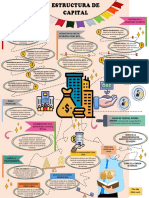

- Financiamiento Del ProyectoDocumento3 páginasFinanciamiento Del ProyectoMAJIUMI KETTY ROQUE INGAAún no hay calificaciones

- La Tributación en El Perú PrehispánicoDocumento4 páginasLa Tributación en El Perú PrehispánicoRYAAún no hay calificaciones

- Exposicion de CTSDocumento26 páginasExposicion de CTSwilfredoAún no hay calificaciones

- Codigo de Etica de C.P.PDocumento16 páginasCodigo de Etica de C.P.PCoraima RSAún no hay calificaciones

- El Comerciante Colectivo o Sociedad Colectiva GrupoDocumento11 páginasEl Comerciante Colectivo o Sociedad Colectiva GrupoAngel De la TorreAún no hay calificaciones

- Régimen Especial Del Impuesto A La RentaDocumento4 páginasRégimen Especial Del Impuesto A La RentaDaniela ProveleónAún no hay calificaciones

- Kaina Imbaquingo - Propiedad Planta y EquipoDocumento13 páginasKaina Imbaquingo - Propiedad Planta y EquipoKarinaAún no hay calificaciones

- NIC 16 Propiedad, Planta y EquipoDocumento29 páginasNIC 16 Propiedad, Planta y EquipoLesly OsorioAún no hay calificaciones

- Cuadro sinóptico de la evolución histórica de la calidadDocumento4 páginasCuadro sinóptico de la evolución histórica de la calidadEliana Pineda CelyAún no hay calificaciones

- Cartografia AnolaimaDocumento10 páginasCartografia AnolaimaGiankaPerna0% (1)

- Que Está Pasando Con CryptoBlades - Es Un Esquema FINAL VERSIONDocumento5 páginasQue Está Pasando Con CryptoBlades - Es Un Esquema FINAL VERSIONAlejandro Arévalo RamosAún no hay calificaciones

- Fraude Corporativo Del Banco BaringsDocumento3 páginasFraude Corporativo Del Banco BaringsGabi Garcia C100% (1)

- BICHOSDocumento2 páginasBICHOSMyriam Xolio Ramirez100% (1)

- Cuenta 11Documento6 páginasCuenta 11Diana Sifuentes FloresAún no hay calificaciones

- Análisis Financiero Integral EDESSIDocumento11 páginasAnálisis Financiero Integral EDESSIJorge LoucelAún no hay calificaciones

- Hoja de Coordinación 2022Documento8 páginasHoja de Coordinación 2022herberth00001Aún no hay calificaciones

- Industrias Ales CDocumento2 páginasIndustrias Ales CJavier Rivera CardenasAún no hay calificaciones

- Post VentDocumento163 páginasPost VentMiguel Hernandez BallenaAún no hay calificaciones

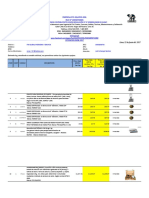

- Especificaciones Tecnicas Calles OkkokokDocumento19 páginasEspecificaciones Tecnicas Calles OkkokokVictoria Huamani AguilarAún no hay calificaciones

- Trabajos en Grupo2Documento13 páginasTrabajos en Grupo2CarolinaSantillanAún no hay calificaciones

- InfografiaDocumento1 páginaInfografiaDiana L Chuc AkeAún no hay calificaciones

- Keynes PDFDocumento4 páginasKeynes PDFJOSE EVELIO AGUIÑOAún no hay calificaciones

- MGP - PPT 04 - Diagnostico de La Situacion ActualDocumento35 páginasMGP - PPT 04 - Diagnostico de La Situacion Actualdennis fernando orue nuñezAún no hay calificaciones

- Ensayo BioetanolDocumento3 páginasEnsayo BioetanolLuis Caro EscobarAún no hay calificaciones

- Concepto Tecnico Cda MetrocarDocumento6 páginasConcepto Tecnico Cda MetrocarDaniel RicardoAún no hay calificaciones

- EquiposLaboratorioCivilDocumento2 páginasEquiposLaboratorioCivilWilder Joel Collanque SanchezAún no hay calificaciones

- DECRETO SUPREMO No 6045 Del 30 de Marzo de 1962 BoliviaDocumento3 páginasDECRETO SUPREMO No 6045 Del 30 de Marzo de 1962 BoliviaPatricia RodasAún no hay calificaciones

- Recibo CfeDocumento2 páginasRecibo CfeClaudia Villanueva GarciaAún no hay calificaciones

- Pratchett - MundoDisco 03 - Ritos IgualesDocumento112 páginasPratchett - MundoDisco 03 - Ritos Igualesasmodeoz100% (2)

- Informe Matematicas FinancierasDocumento5 páginasInforme Matematicas Financierasw cardonaAún no hay calificaciones

- Guía 1 Los Romanos 3° BasicoDocumento4 páginasGuía 1 Los Romanos 3° BasicoGISELA LORENA CAMPOS FUENZALIDAAún no hay calificaciones

- Tarea 2 Derecho Empresarial 2Documento7 páginasTarea 2 Derecho Empresarial 2luis moralesAún no hay calificaciones

- Qué Significa Implementar Las Normas ISO 14000 en Una EmpresaDocumento2 páginasQué Significa Implementar Las Normas ISO 14000 en Una Empresajonathan1888Aún no hay calificaciones

- AyudaDocumento8 páginasAyudaMarlon IsaacAún no hay calificaciones

- Proyecto Y Planificacion-UPTP - PariaDocumento8 páginasProyecto Y Planificacion-UPTP - PariaEduardo BompartAún no hay calificaciones

- Proyecto Reciclaje de UtilesDocumento11 páginasProyecto Reciclaje de Utilesseck360100% (1)

- 3438-Texto Del Artículo-10789-1-10-20170710Documento26 páginas3438-Texto Del Artículo-10789-1-10-20170710Ricardo ValeAún no hay calificaciones

- 1.0 Plan de Trabajo CajamarcaDocumento5 páginas1.0 Plan de Trabajo Cajamarcafanny chicoAún no hay calificaciones