También podría gustarte

- Resumen de Ratios clave para la dirección de empresas de Ciaran WalshDe EverandResumen de Ratios clave para la dirección de empresas de Ciaran WalshAún no hay calificaciones

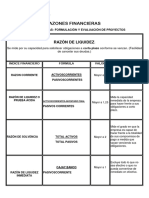

- Tabla Razones FinancierasDocumento4 páginasTabla Razones Financierasgerardo floresAún no hay calificaciones

- Los Ratios FinancierosDocumento6 páginasLos Ratios FinancierosJotbe Bustamante100% (48)

- Razones FinancierasDocumento4 páginasRazones FinancierasDulce Anely CastilloAún no hay calificaciones

- Formulas 7Documento1 páginaFormulas 7MILTON AIRUAREAún no hay calificaciones

- Ratios Financieros Aluminos SasDocumento5 páginasRatios Financieros Aluminos SasLuisa Fernanda Bermudez RamosAún no hay calificaciones

- Ratio FinancieroDocumento5 páginasRatio Financierojulio lucas estelaAún no hay calificaciones

- Ratios FinancierosDocumento6 páginasRatios FinancierosKaren CorreaAún no hay calificaciones

- Indicadores para Interpretación FinancieraDocumento6 páginasIndicadores para Interpretación FinancieraAzaeta MlAún no hay calificaciones

- Primer Examen FinanzasDocumento9 páginasPrimer Examen FinanzasCori De CruzAún no hay calificaciones

- Uni Cf10 Tabla de Ratios Financieros 2012-2Documento2 páginasUni Cf10 Tabla de Ratios Financieros 2012-2Paulo Rojas RománAún no hay calificaciones

- Razones FinancierasDocumento8 páginasRazones FinancierasJorge O Ortega GAún no hay calificaciones

- TrabajoDocumento2 páginasTrabajodiegorinconveAún no hay calificaciones

- 17 Indicadores Financieros Que Aseguran Tu Gestión EmpresarialDocumento6 páginas17 Indicadores Financieros Que Aseguran Tu Gestión EmpresarialwalthergcastroAún no hay calificaciones

- Balance GeneralDocumento6 páginasBalance Generalfernando de la hozAún no hay calificaciones

- Resumen Ratios FinancierosDocumento3 páginasResumen Ratios Financierosboy_scouttAún no hay calificaciones

- Utp CG Ratios FinancierosDocumento35 páginasUtp CG Ratios FinancierosdanielsancaromeroAún no hay calificaciones

- Cuadro Panoramico de Ratios Financieros PDFDocumento3 páginasCuadro Panoramico de Ratios Financieros PDFGustavo LmlAún no hay calificaciones

- RATIOSDocumento2 páginasRATIOSdmw6h6pqs6Aún no hay calificaciones

- Tabla de Ratio FinancieroDocumento2 páginasTabla de Ratio FinancieroZulema Nataly Cruz CondorAún no hay calificaciones

- Resumen de Ratios Financieros y Algunos CriteriosDocumento5 páginasResumen de Ratios Financieros y Algunos Criteriosraulito2011Aún no hay calificaciones

- Razones FinancierasDocumento10 páginasRazones Financierascarolinepaz237Aún no hay calificaciones

- Reconocer Aspectos Importantes de Los Indicadores Financieros de Acuerdo A La Gestión de La EmpresaDocumento4 páginasReconocer Aspectos Importantes de Los Indicadores Financieros de Acuerdo A La Gestión de La EmpresajoseAún no hay calificaciones

- Indicadores FinancierosDocumento4 páginasIndicadores FinancierosYami FrancoAún no hay calificaciones

- Indicadores Valoración EmpresasDocumento15 páginasIndicadores Valoración EmpresasLuis Ricardo Amador AlfaroAún no hay calificaciones

- Ejemplo IndicadoresDocumento1 páginaEjemplo IndicadoresYesica Quintero AvilaAún no hay calificaciones

- Tema Semana 5Documento6 páginasTema Semana 5Ana Laura Altamirano GutierrezAún no hay calificaciones

- Ejemplos de RazonesDocumento6 páginasEjemplos de RazonesRicardo ValdesAún no hay calificaciones

- SLN Caso Práctico Clase 1Documento8 páginasSLN Caso Práctico Clase 1Jose ForeroAún no hay calificaciones

- Ratios Financieros (Criterios y Formulas)Documento5 páginasRatios Financieros (Criterios y Formulas)Zeballos Nilo100% (2)

- Resumen de Ratios Financieros y Algunos CriteriosDocumento4 páginasResumen de Ratios Financieros y Algunos CriteriosMarco A. TorresAún no hay calificaciones

- EVALUACIÓN Y CONTROL DEL PRESUPUESTO - Evaluación ContableDocumento1 páginaEVALUACIÓN Y CONTROL DEL PRESUPUESTO - Evaluación ContableMarcelo MoralesAún no hay calificaciones

- Indicadores FinancierosDocumento6 páginasIndicadores Financierosvivianita87 16Aún no hay calificaciones

- Tr2 Cont FinancieraDocumento17 páginasTr2 Cont FinancieraKatyaNayduCastilloAranaAún no hay calificaciones

- A6 HdsaDocumento4 páginasA6 HdsaHugo SarabiaAún no hay calificaciones

- Nombre Del Proyecto Restaurante XoaDocumento3 páginasNombre Del Proyecto Restaurante XoaAngel TrejoAún no hay calificaciones

- 2015 Uni Cf7 Teoria de Ratios FinancierosDocumento18 páginas2015 Uni Cf7 Teoria de Ratios FinancierosSergioBerrospiAún no hay calificaciones

- Fomrulario de RatiosDocumento2 páginasFomrulario de RatiosJuan Carlos CallisayaAún no hay calificaciones

- Tecnicas de Analisis FinancieroDocumento21 páginasTecnicas de Analisis Financieroivan dario torres royeroAún no hay calificaciones

- Plan Till A RatiosDocumento2 páginasPlan Till A RatiosLidia Garrido MartinezAún no hay calificaciones

- Razones FinancierasDocumento6 páginasRazones FinancierasMariangel Mota JaramilloAún no hay calificaciones

- Indicadores FinancierosDocumento3 páginasIndicadores FinancierosAracely Mux CuxílAún no hay calificaciones

- Administracion FinancieraDocumento11 páginasAdministracion FinancieraGianna DuranAún no hay calificaciones

- Ratios - CRVDocumento8 páginasRatios - CRVRen SalvadorAún no hay calificaciones

- 4cm24 Equipo2 Parcial3 Hernandez Mendez Nava Patiño Peralta Rodriguez Rosales ValenciaDocumento140 páginas4cm24 Equipo2 Parcial3 Hernandez Mendez Nava Patiño Peralta Rodriguez Rosales ValenciaRODRIGUEZ MENDOZA BRAYAN ALEXISAún no hay calificaciones

- Ratios Calculos e InterpretacionDocumento34 páginasRatios Calculos e InterpretacionMagnoliaAún no hay calificaciones

- Resumen Formulas-Contabilidad MartilleroDocumento2 páginasResumen Formulas-Contabilidad MartilleroMarilyn ChristieAún no hay calificaciones

- RatiosDocumento30 páginasRatiosCristian vargasAún no hay calificaciones

- TR1 Contabilidad OriginalDocumento8 páginasTR1 Contabilidad OriginalRigel OriónAún no hay calificaciones

- 2cm24 Eq2 Parcial 2Documento110 páginas2cm24 Eq2 Parcial 2Alexis RodríguezAún no hay calificaciones

- A#6 MXRGJDocumento11 páginasA#6 MXRGJGerardo Rocha OrtizAún no hay calificaciones

- Taller 8 - Analisis de Razones FinancierasDocumento3 páginasTaller 8 - Analisis de Razones FinancierasvaniaAún no hay calificaciones

- Razones Financieras UmgDocumento3 páginasRazones Financieras UmgDina AguilarAún no hay calificaciones

- Interpretar Ratios FinancierosDocumento8 páginasInterpretar Ratios Financieroshernan montanoAún no hay calificaciones

- Ratios FinancierosDocumento13 páginasRatios FinancierosDoris Castro MuñozAún no hay calificaciones

- Indicadores de LiquidezDocumento10 páginasIndicadores de LiquidezJeison ZuluagaAún no hay calificaciones

- Interpretacion Parte 1Documento11 páginasInterpretacion Parte 1Hega EscaAún no hay calificaciones

- Ejercicio 2Documento2 páginasEjercicio 2Joel 16Aún no hay calificaciones

- Unidad 3Documento15 páginasUnidad 3Dayana Gomez AsisAún no hay calificaciones

- Aplicación Brazo Robot Ensamblaje de AutosDocumento8 páginasAplicación Brazo Robot Ensamblaje de AutosmoreAún no hay calificaciones

- Monografía de Gestión Financiera Cap5Documento17 páginasMonografía de Gestión Financiera Cap5moreAún no hay calificaciones

- CITRARDocumento2 páginasCITRARmoreAún no hay calificaciones

- Centro de Investigacion en Tratamiento de Aguas Residuales y Residuos Peligrosos CitrarDocumento3 páginasCentro de Investigacion en Tratamiento de Aguas Residuales y Residuos Peligrosos CitrarmoreAún no hay calificaciones

- ARH AvanceDocumento3 páginasARH AvancemoreAún no hay calificaciones

- IoT DiapositivasDocumento19 páginasIoT DiapositivasmoreAún no hay calificaciones

- PronosticosDocumento28 páginasPronosticosmoreAún no hay calificaciones

- Casos Prácticos - Créditos HipotecariosDocumento4 páginasCasos Prácticos - Créditos HipotecariosIsaac Cordova60% (5)

- Aa2 Gestion de Creditos y CobranzasDocumento13 páginasAa2 Gestion de Creditos y CobranzasMax Jesús Tuñoque SuclupeAún no hay calificaciones

- Balance General o Estado de Situacion FinancieraDocumento9 páginasBalance General o Estado de Situacion FinancieraMariel CastroAún no hay calificaciones

- Mate. FinancieraDocumento16 páginasMate. FinancieraPrincess Xime Molinerita50% (8)

- Monografia ComercialDocumento10 páginasMonografia ComercialCamila Fernanda Quispe De la CruzAún no hay calificaciones

- Estado de ResultadosDocumento4 páginasEstado de ResultadosOctupiusAún no hay calificaciones

- Ciclo ContableDocumento14 páginasCiclo ContableSitio Contable100% (2)

- ContGere Tarea 3 ComplementoDocumento7 páginasContGere Tarea 3 ComplementoWinnyfer SanchezAún no hay calificaciones

- PRACTICO Apalancamiento FuentesDocumento5 páginasPRACTICO Apalancamiento FuentesSara FrancoAún no hay calificaciones

- Caso Vidal e Hijos (Base)Documento11 páginasCaso Vidal e Hijos (Base)Rosicela Carrasco HuallpaAún no hay calificaciones

- Domec San Luis Sit PatrimonialDocumento9 páginasDomec San Luis Sit PatrimonialJavier AstorgaAún no hay calificaciones

- Solucion - Guia 2 AnalisisDocumento6 páginasSolucion - Guia 2 AnalisisJorge David Pertuz MangaAún no hay calificaciones

- Plantilla de Proyecto - Evaluación Financiera y Económica - Finanzas AplicadasDocumento15 páginasPlantilla de Proyecto - Evaluación Financiera y Económica - Finanzas AplicadasGeraldine Luz Aguilar AlanyaAún no hay calificaciones

- Ejercicios de InventariosDocumento11 páginasEjercicios de InventariosDaniel Alberto Infantes ValdezAún no hay calificaciones

- El Emperador Azteca (Ejercicio Guiado)Documento17 páginasEl Emperador Azteca (Ejercicio Guiado)Lyny Martinez CabreraAún no hay calificaciones

- Contabilidad2 Practica Tarea 1 FRZDocumento8 páginasContabilidad2 Practica Tarea 1 FRZFernanda ZalomaAún no hay calificaciones

- Caso II Contabilidad SolucionIDocumento42 páginasCaso II Contabilidad SolucionIJhon Jiménez50% (2)

- Analisis Financiero VelasDocumento11 páginasAnalisis Financiero VelasTania VASQUEZ SCARPETAAún no hay calificaciones

- Edith Soto 15-6606 Practica de Contabilidad II Lic. Luis Vargas Ciclo Contable (Trabajo Final)Documento24 páginasEdith Soto 15-6606 Practica de Contabilidad II Lic. Luis Vargas Ciclo Contable (Trabajo Final)Control CalidadAún no hay calificaciones

- Tabla de AmortizaciónDocumento4 páginasTabla de AmortizaciónClaus230894Aún no hay calificaciones

- Van, Tir y Pri TD 5%Documento8 páginasVan, Tir y Pri TD 5%edwin.funesAún no hay calificaciones

- Parte Practica Examen Fundamentos de FinanzasDocumento13 páginasParte Practica Examen Fundamentos de FinanzasMary Orosco FernandezAún no hay calificaciones

- Tarea Ejercicios 14 y 16.Documento40 páginasTarea Ejercicios 14 y 16.Rodriguez Neva85% (33)

- Semana 2 - Analisis e Interpretacion de Los Estados FinancieroDocumento57 páginasSemana 2 - Analisis e Interpretacion de Los Estados FinancieroERLITHAún no hay calificaciones

- Piac PGCDocumento13 páginasPiac PGCAna María Torrado Quintana (AF1)Aún no hay calificaciones

- T1 - U2 Investigación Documental Sobre Estados FinancierosDocumento6 páginasT1 - U2 Investigación Documental Sobre Estados FinancierosAdame Gambino AbrahamAún no hay calificaciones

- Actividad 4, Elaboracion de Los Estados Financieros de Una EmpresaDocumento5 páginasActividad 4, Elaboracion de Los Estados Financieros de Una EmpresajorgeAún no hay calificaciones

- Tema 2 Como Entender Los EeffDocumento33 páginasTema 2 Como Entender Los EeffDiva M. Canaza BenitezAún no hay calificaciones

- 03 3294Documento170 páginas03 3294Ramiro XiAún no hay calificaciones

- Supuesto General Nº 2Documento2 páginasSupuesto General Nº 2Mónica RafaelAún no hay calificaciones