0% encontró este documento útil (0 votos)

255 vistas8 páginasCaso Gino

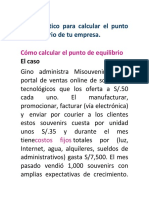

Gino administra un portal de ventas de souvenirs tecnológicos. Recientemente ha enfrentado una fuerte competencia que ha reducido sus ventas. Para recuperar clientes y ganancias, Gino analiza varias opciones como reducir precios, costos o diferenciar sus productos. Finalmente, decide diseñar una nueva línea de souvenirs con materiales reciclados para reducir costos y ofrecer productos diferenciados, lo que le permitirá aumentar sus ventas y ganancias a pesar de la competencia.

Cargado por

meybolDerechos de autor

© © All Rights Reserved

Nos tomamos en serio los derechos de los contenidos. Si sospechas que se trata de tu contenido, reclámalo aquí.

Formatos disponibles

Descarga como DOCX, PDF, TXT o lee en línea desde Scribd

0% encontró este documento útil (0 votos)

255 vistas8 páginasCaso Gino

Gino administra un portal de ventas de souvenirs tecnológicos. Recientemente ha enfrentado una fuerte competencia que ha reducido sus ventas. Para recuperar clientes y ganancias, Gino analiza varias opciones como reducir precios, costos o diferenciar sus productos. Finalmente, decide diseñar una nueva línea de souvenirs con materiales reciclados para reducir costos y ofrecer productos diferenciados, lo que le permitirá aumentar sus ventas y ganancias a pesar de la competencia.

Cargado por

meybolDerechos de autor

© © All Rights Reserved

Nos tomamos en serio los derechos de los contenidos. Si sospechas que se trata de tu contenido, reclámalo aquí.

Formatos disponibles

Descarga como DOCX, PDF, TXT o lee en línea desde Scribd