0% encontró este documento útil (0 votos)

273 vistas3 páginasAnálisis de Estados Financieros Empresariales

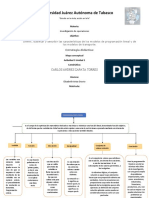

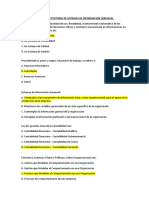

Los estados financieros como el balance general, estado de resultados y estado de flujos de efectivo proporcionan información sobre la situación financiera de una empresa. El balance general muestra los activos, pasivos y patrimonio de la empresa en una fecha determinada. Los estados financieros deben prepararse de acuerdo con las normas contables y proporcionan información a propietarios, acreedores y otros para evaluar el desempeño y capacidad de pago de la empresa.

Cargado por

aydeedisonDerechos de autor

© © All Rights Reserved

Nos tomamos en serio los derechos de los contenidos. Si sospechas que se trata de tu contenido, reclámalo aquí.

Formatos disponibles

Descarga como DOCX, PDF, TXT o lee en línea desde Scribd

0% encontró este documento útil (0 votos)

273 vistas3 páginasAnálisis de Estados Financieros Empresariales

Los estados financieros como el balance general, estado de resultados y estado de flujos de efectivo proporcionan información sobre la situación financiera de una empresa. El balance general muestra los activos, pasivos y patrimonio de la empresa en una fecha determinada. Los estados financieros deben prepararse de acuerdo con las normas contables y proporcionan información a propietarios, acreedores y otros para evaluar el desempeño y capacidad de pago de la empresa.

Cargado por

aydeedisonDerechos de autor

© © All Rights Reserved

Nos tomamos en serio los derechos de los contenidos. Si sospechas que se trata de tu contenido, reclámalo aquí.

Formatos disponibles

Descarga como DOCX, PDF, TXT o lee en línea desde Scribd