También podría gustarte

- Impuesto A Los Juegos Sin CasoDocumento30 páginasImpuesto A Los Juegos Sin CasoRoberto Carlos RodríguezAún no hay calificaciones

- Conoce Usted Como Calcular La Renta Neta Por Actividades Internacionales Las Presunciones Del Artículo 48º de La Ley Del Impuesto A La RentaDocumento6 páginasConoce Usted Como Calcular La Renta Neta Por Actividades Internacionales Las Presunciones Del Artículo 48º de La Ley Del Impuesto A La RentacesarAún no hay calificaciones

- Httpblog - Pucp.edu - Peblogblogdemarioalvawp contentuploadssites320201903INFORME 178 NUMERAL 1 PDFDocumento6 páginasHttpblog - Pucp.edu - Peblogblogdemarioalvawp contentuploadssites320201903INFORME 178 NUMERAL 1 PDFAna Cordova AcaroAún no hay calificaciones

- Contenido: Área TributariaDocumento6 páginasContenido: Área TributariaLulu RamosAún no hay calificaciones

- Nuevo Delito Tributario de Facturas FalsasDocumento30 páginasNuevo Delito Tributario de Facturas FalsasSol Orellana TorresAún no hay calificaciones

- Fiscalizacion Parcial Electronica - R.S. 303-2016 Sunat (Pag. 17 Hasta 20)Documento30 páginasFiscalizacion Parcial Electronica - R.S. 303-2016 Sunat (Pag. 17 Hasta 20)Carlos PariAún no hay calificaciones

- InfraccionesDocumento6 páginasInfraccionesJhonatan MiguelAún no hay calificaciones

- El Impuesto A La Renta y Las Teorías Que Determinan Su Afectación - Mario Alva MatteucciDocumento6 páginasEl Impuesto A La Renta y Las Teorías Que Determinan Su Afectación - Mario Alva Matteuccidaniel100% (1)

- 249 1 KorpgznholyjhuxjnlrnkpynfsanuvsejjuqjhxxtwhbrflfrdDocumento30 páginas249 1 KorpgznholyjhuxjnlrnkpynfsanuvsejjuqjhxxtwhbrflfrdpedroAún no hay calificaciones

- Silabo Tributacion 2018-IIDocumento5 páginasSilabo Tributacion 2018-IIWillianAún no hay calificaciones

- Valor de Mercado de Las Remuneraciones de Trabajadores Vinculados PDFDocumento30 páginasValor de Mercado de Las Remuneraciones de Trabajadores Vinculados PDFRopas Interiores CarhuapomaAún no hay calificaciones

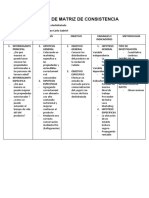

- Matriz de ConsistenciaDocumento6 páginasMatriz de ConsistenciaJose Carlos Rodriguez GuerreroAún no hay calificaciones

- Area TributariaDocumento36 páginasArea TributariaBRYANAún no hay calificaciones

- 203 Actualidad Empresarial Extinsión de La DeudaDocumento30 páginas203 Actualidad Empresarial Extinsión de La DeudaBRICEÑO BOBADILLA LILIA ROCIOAún no hay calificaciones

- Nir Exoneraciones CasinosDocumento18 páginasNir Exoneraciones CasinosLourdes ChavezAún no hay calificaciones

- Base PresuntaDocumento30 páginasBase PresuntaJenny AguedoAún no hay calificaciones

- 16 - MEDIOS DE EXTINCCION DE LA OBLIGACION TRIBUTARIA - FINAL - Carmen Del Pilar Robles Moreno PDFDocumento3 páginas16 - MEDIOS DE EXTINCCION DE LA OBLIGACION TRIBUTARIA - FINAL - Carmen Del Pilar Robles Moreno PDFRaul Choquehuanca RamirezAún no hay calificaciones

- Impuesto A Las ApuestasDocumento24 páginasImpuesto A Las ApuestasContabilidadUlc100% (3)

- Modalidades de Embargo - Act EmpresarialDocumento30 páginasModalidades de Embargo - Act EmpresarialFrank Ronal Arostegui MoralesAún no hay calificaciones

- M4 - Derecho Tributario PersonasDocumento15 páginasM4 - Derecho Tributario Personasesteban cendalesAún no hay calificaciones

- Casos Practicos de Base PresuntaDocumento325 páginasCasos Practicos de Base PresuntaGian P GVAún no hay calificaciones

- Inmunidad Yermain Mena MeloDocumento5 páginasInmunidad Yermain Mena MeloYermain Piero Mena Ml100% (1)

- Operaciones No Reales Rev Actualidad EmpDocumento6 páginasOperaciones No Reales Rev Actualidad EmpsinyiikariAún no hay calificaciones

- Deduccion Perdidas Efectivo 1Documento13 páginasDeduccion Perdidas Efectivo 1Ivan LionelAún no hay calificaciones

- Plan de Clase Tributacion I 2021-I NuevoDocumento4 páginasPlan de Clase Tributacion I 2021-I NuevoCarmenAlvarado100% (2)

- Gastos Prohibidos Art 44 Empresarial PDFDocumento6 páginasGastos Prohibidos Art 44 Empresarial PDFcarlosAún no hay calificaciones

- Exposición - Tributos Nacionales PDFDocumento14 páginasExposición - Tributos Nacionales PDFzoreidys arreitaAún no hay calificaciones

- Silabus TributacionDocumento2 páginasSilabus TributacionJhon McClane SuarezAún no hay calificaciones

- Exposicion PPT Tributario Grupo Impuesto Apuestas FinalDocumento14 páginasExposicion PPT Tributario Grupo Impuesto Apuestas FinalHumbertoFriasCarrascoAún no hay calificaciones

- Maestría y Especialización en TributaciónDocumento30 páginasMaestría y Especialización en Tributaciónjuan carrizoAún no hay calificaciones

- Modelo e MatrizDocumento5 páginasModelo e MatrizDANIEL ALEJANDRO DIAZ TIRADOAún no hay calificaciones

- 245 1 WjomaqkqbpbqtmvjisomcntdsulkzokvxyixotopipgccclkuaDocumento30 páginas245 1 WjomaqkqbpbqtmvjisomcntdsulkzokvxyixotopipgccclkuaFiorela Daza TutacanoAún no hay calificaciones

- Paraísos-Fiscales Control de Lectura Auditoría TributariaDocumento6 páginasParaísos-Fiscales Control de Lectura Auditoría TributariaEric René Yucra SánchezAún no hay calificaciones

- Reconocimeinto de Impuesto Pagados Desde El ExteriorDocumento76 páginasReconocimeinto de Impuesto Pagados Desde El ExteriorMiguel CastilloAún no hay calificaciones

- Lectura Tasa-Media IrDocumento6 páginasLectura Tasa-Media IrEdwin Lizarraga QAún no hay calificaciones

- Doble Pago ItfDocumento6 páginasDoble Pago ItfJosé MiguelAún no hay calificaciones

- Adiciones y Deduciones Itan Asesoria Tributario 1ra Marzo 2013 - Pag A-1 A A-5Documento5 páginasAdiciones y Deduciones Itan Asesoria Tributario 1ra Marzo 2013 - Pag A-1 A A-5edison santamariaAún no hay calificaciones

- Presunciones Tributarias Aplicadas Por La Sunat (Julio 2010)Documento311 páginasPresunciones Tributarias Aplicadas Por La Sunat (Julio 2010)Pj Harold100% (2)

- I ¿Cuáles Son Las Obligaciones de Los Deudores Tributarios Establecidos en El Código Tributario?Documento3 páginasI ¿Cuáles Son Las Obligaciones de Los Deudores Tributarios Establecidos en El Código Tributario?Kevin Romero CAún no hay calificaciones

- Auditoria IntegralDocumento30 páginasAuditoria IntegralJuan Norberto Flores LopezAún no hay calificaciones

- Grupo 1 - Revisado.Documento5 páginasGrupo 1 - Revisado.ANALIAAún no hay calificaciones

- ¿En Qué Casos Procede?: ContenidoDocumento30 páginas¿En Qué Casos Procede?: ContenidoBLAS SANTIAGO LORENA RAQUELAún no hay calificaciones

- I Examen ParcialDocumento3 páginasI Examen ParcialMarlon Reginaldo Rivera AlvaradoAún no hay calificaciones

- TRIPTICO RENTECIONES DE I S L R REGL PARCIAL Version COT 2014 UT Bs 300Documento3 páginasTRIPTICO RENTECIONES DE I S L R REGL PARCIAL Version COT 2014 UT Bs 300ANIBALAún no hay calificaciones

- Inafectaciones y Exoneraciones Del ImpueDocumento26 páginasInafectaciones y Exoneraciones Del ImpuechristincoAún no hay calificaciones

- 6 Modulo Impacto Tributario de Las Niif (Jurisprudencia) 19.6Documento137 páginas6 Modulo Impacto Tributario de Las Niif (Jurisprudencia) 19.6Jhonny Jhoel Yataco SaraviaAún no hay calificaciones

- DECLARACIONES ESTIMADAS Y DEFINITIVAS ISLR-rubenrammsteinDocumento22 páginasDECLARACIONES ESTIMADAS Y DEFINITIVAS ISLR-rubenrammsteinRubenAlvarezAún no hay calificaciones

- Informe 178 Numeral 4Documento7 páginasInforme 178 Numeral 4Q&R ContableAún no hay calificaciones

- Guia de Preescripcion de DeudaDocumento1 páginaGuia de Preescripcion de DeudaJonathan Vicente Gervacio EstebanAún no hay calificaciones

- Gastos DeduciblesDocumento3 páginasGastos DeduciblesveroAún no hay calificaciones

- FORMATO PARA PRESCRIPCION4 - Guia PDFDocumento1 páginaFORMATO PARA PRESCRIPCION4 - Guia PDFNILTON OSCOAún no hay calificaciones

- Aspectos de La Hipotesis de Incidencia TDocumento3 páginasAspectos de La Hipotesis de Incidencia TRenè AguinagaAún no hay calificaciones

- Tributaria: ContenidoDocumento28 páginasTributaria: ContenidoAnaEstherGomezYanapaAún no hay calificaciones

- Renta de Tercera CategoriaDocumento49 páginasRenta de Tercera CategoriaFlores Paredes Juleisi AidaAún no hay calificaciones

- 000-TAIIA-XX-2017-048 NIIF Pymes y Leyes TributariasDocumento71 páginas000-TAIIA-XX-2017-048 NIIF Pymes y Leyes TributariasSamuel FLoresAún no hay calificaciones

- Planeación Didáctica Del Docente S 5Documento7 páginasPlaneación Didáctica Del Docente S 5Efrén Sánchez MartínezAún no hay calificaciones

- Facultad de FiscalizaciónDocumento26 páginasFacultad de FiscalizaciónJuan Manuel Barba Llanos100% (1)

- Todo sobre el I.R.P.F. (Impuesto sobre la Renta de las Personas Físicas)De EverandTodo sobre el I.R.P.F. (Impuesto sobre la Renta de las Personas Físicas)Aún no hay calificaciones

- La estrategia fiscal y el fideicomiso Esquemas reportables al SATDe EverandLa estrategia fiscal y el fideicomiso Esquemas reportables al SATAún no hay calificaciones

- Análisis práctico de ISR: Personas físicas y moralesDe EverandAnálisis práctico de ISR: Personas físicas y moralesAún no hay calificaciones

- Automatización y Transformación LaboralDocumento1 páginaAutomatización y Transformación LaboralAndresAguilarGonzalezAún no hay calificaciones

- Propuesta de Un Modelo de Gestión de Mantenimiento de Flota VehicularDocumento9 páginasPropuesta de Un Modelo de Gestión de Mantenimiento de Flota VehicularAndresAguilarGonzalezAún no hay calificaciones

- Evolución Tecnológica y Transformación LaboralDocumento2 páginasEvolución Tecnológica y Transformación LaboralAndresAguilarGonzalezAún no hay calificaciones

- Preparación y Adaptabilidad en La Era Del Cambio ProfesionalDocumento2 páginasPreparación y Adaptabilidad en La Era Del Cambio ProfesionalAndresAguilarGonzalezAún no hay calificaciones

- Importancia y Definición de Indicadores de Planeamiento FinancieroDocumento2 páginasImportancia y Definición de Indicadores de Planeamiento FinancieroAndresAguilarGonzalezAún no hay calificaciones

- La Inteligencia Artificial en El Mundo LaboralDocumento2 páginasLa Inteligencia Artificial en El Mundo LaboralAndresAguilarGonzalezAún no hay calificaciones

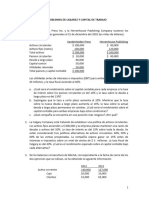

- Problemas Indicadores de Liquidez y Capital de TrabajoDocumento2 páginasProblemas Indicadores de Liquidez y Capital de TrabajoAndresAguilarGonzalezAún no hay calificaciones

- C V Marcos - 02Documento15 páginasC V Marcos - 02AndresAguilarGonzalezAún no hay calificaciones

- Avances Actuales en Inteligencia ArtificialDocumento2 páginasAvances Actuales en Inteligencia ArtificialAndresAguilarGonzalezAún no hay calificaciones

- Guia de Ejercicios Matematicas Operaciones Financieras 2013-1Documento164 páginasGuia de Ejercicios Matematicas Operaciones Financieras 2013-1Mardy PachamangoAún no hay calificaciones

- 01.02. CXC - InV1 - Factura - NotaDebClientes-DetalleDocumento10 páginas01.02. CXC - InV1 - Factura - NotaDebClientes-DetalleAndresAguilarGonzalezAún no hay calificaciones

- Guía de Optimización en Buscadores (SEO) para PrincipiantesDocumento34 páginasGuía de Optimización en Buscadores (SEO) para PrincipiantesAndresAguilarGonzalezAún no hay calificaciones

- Introducción y Avances Actuales en Inteligencia ArtificialDocumento1 páginaIntroducción y Avances Actuales en Inteligencia ArtificialAndresAguilarGonzalezAún no hay calificaciones

- EEFF Anual Alicorp 2016Documento96 páginasEEFF Anual Alicorp 2016Jenliss HaAún no hay calificaciones

- Guia Nuevo Rus 30ene2017 PDFDocumento2 páginasGuia Nuevo Rus 30ene2017 PDFrosaelva-12Aún no hay calificaciones

- Taller para Alumnos Posgrado 2019Documento131 páginasTaller para Alumnos Posgrado 2019AndresAguilarGonzalezAún no hay calificaciones

- Problemas Indicadores de InversionesDocumento5 páginasProblemas Indicadores de InversionesAndresAguilarGonzalezAún no hay calificaciones

- Contenido Del VideoDocumento3 páginasContenido Del VideoAndresAguilarGonzalezAún no hay calificaciones

- Ley 29720 Que Promueve Las Emisiones de Valores Mobiliarios y Fortalece El Mercado de CapitalesDocumento8 páginasLey 29720 Que Promueve Las Emisiones de Valores Mobiliarios y Fortalece El Mercado de CapitalesAndresAguilarGonzalezAún no hay calificaciones

- TIR Tasa Interna de RetornoDocumento17 páginasTIR Tasa Interna de RetornoAlex MoralesAún no hay calificaciones

- (Resumen) El Mito Del Emprendedor - Michael E. GerberDocumento22 páginas(Resumen) El Mito Del Emprendedor - Michael E. GerberJoaquin Navarro100% (6)

- RESUMIDO - La Solucion Del Innovador - Clayton Christensen y Michael RaynorDocumento6 páginasRESUMIDO - La Solucion Del Innovador - Clayton Christensen y Michael RaynorAnonymous 5vdQe6LS1hAún no hay calificaciones

- Dialnet SerHacerYDecir 4970296 PDFDocumento24 páginasDialnet SerHacerYDecir 4970296 PDFcarmengomeztomasAún no hay calificaciones

- Tutorial ESAN VIRTUALDocumento49 páginasTutorial ESAN VIRTUALAndresAguilarGonzalezAún no hay calificaciones

- Mof - Manual de Organizacion y FuncionesDocumento19 páginasMof - Manual de Organizacion y FuncionesAna Torres Camac100% (1)

- Compensacion de Perdidas Tributarias Actualidad EmpresarialDocumento4 páginasCompensacion de Perdidas Tributarias Actualidad EmpresarialYsela Viviana Carrera NatividadAún no hay calificaciones

- Digital Marketing GlossaryDocumento6 páginasDigital Marketing GlossaryabelraAún no hay calificaciones

- Cta 4102Documento8 páginasCta 4102AndresAguilarGonzalez100% (1)

- Cta 4102Documento8 páginasCta 4102AndresAguilarGonzalez100% (1)

- CUENTA 4503 Aportes Por RegulaciónDocumento16 páginasCUENTA 4503 Aportes Por RegulaciónAndresAguilarGonzalezAún no hay calificaciones

- Aplicacion de Ecuaciones Difernciales-Final-2KATHERINE1Documento16 páginasAplicacion de Ecuaciones Difernciales-Final-2KATHERINE1Eswin RumarioAún no hay calificaciones

- Patronum II - Patrones de Estraperlo - Por Alba PuerroDocumento37 páginasPatronum II - Patrones de Estraperlo - Por Alba PuerroHárold GiraldoAún no hay calificaciones

- Documento de FinanzasDocumento14 páginasDocumento de FinanzasKarina Martinez bravoAún no hay calificaciones

- Clase #26 Auditoría (Comunicación Dictamen e Informe)Documento29 páginasClase #26 Auditoría (Comunicación Dictamen e Informe)Maite UrrutiaAún no hay calificaciones

- Parcial Simulacion GerencialDocumento14 páginasParcial Simulacion GerencialSon GokuAún no hay calificaciones

- CreditoDocumento7 páginasCreditoGemma LeonAún no hay calificaciones

- Operaciones y Servicios BancariosDocumento26 páginasOperaciones y Servicios BancariosRosángela Arana0% (3)

- Gmae A2 U1Documento5 páginasGmae A2 U1elsa lopez100% (2)

- Atractividad de La IndustriaDocumento5 páginasAtractividad de La IndustriaDavid Ruiz RosasAún no hay calificaciones

- Diccionario de Salud OcupacionalDocumento12 páginasDiccionario de Salud OcupacionalJohn J. Crvjl FrnndzAún no hay calificaciones

- Formulacion de Estado de Cambio de Patrimonio Neto y Flujo de EfectivoDocumento10 páginasFormulacion de Estado de Cambio de Patrimonio Neto y Flujo de EfectivoDORIS HUAMANI QUISPEAún no hay calificaciones

- INFORMEGDLIDocumento3 páginasINFORMEGDLIJose Deyson VelásquezAún no hay calificaciones

- MANA 600 Cap 4 Evaluación Interna Marzo 2015Documento39 páginasMANA 600 Cap 4 Evaluación Interna Marzo 2015José Caraballo RiveraAún no hay calificaciones

- Que Es El Leasing? Es Una Forma de Arrendamiento en La Cual El Cliente Paga Su Activo Por Medio de Cuotas.Documento7 páginasQue Es El Leasing? Es Una Forma de Arrendamiento en La Cual El Cliente Paga Su Activo Por Medio de Cuotas.Edwar Carrillo DuranAún no hay calificaciones

- El Premio MayorDocumento1 páginaEl Premio MayorAndrea López CruzadoAún no hay calificaciones

- Matrices y Subsidiarias en Moneda LocalDocumento20 páginasMatrices y Subsidiarias en Moneda LocalMayra CáceresAún no hay calificaciones

- Capacidad I Fundamentos de Diseño de Plantas Agroindustriales 2015Documento96 páginasCapacidad I Fundamentos de Diseño de Plantas Agroindustriales 2015yosue_am1993Aún no hay calificaciones

- Gmaf U3 A1Documento7 páginasGmaf U3 A1Leo GutiérrezAún no hay calificaciones

- Arquitectura CorporativaDocumento14 páginasArquitectura CorporativagachAún no hay calificaciones

- Temas de MantenimientoDocumento4 páginasTemas de MantenimientodieniaAún no hay calificaciones

- Conozca Los Requisitos para Abrir Un Nuevo Negocio de Productos AlimenticiosDocumento3 páginasConozca Los Requisitos para Abrir Un Nuevo Negocio de Productos AlimenticiosLuz Katerine Martinez CrespoAún no hay calificaciones

- Malla Curricular Ug Con Fin 2016 1533393324Documento1 páginaMalla Curricular Ug Con Fin 2016 1533393324Esther TorresAún no hay calificaciones

- Prueba de Análisis Lógico Lsv-TechDocumento17 páginasPrueba de Análisis Lógico Lsv-TechMARIA LUCIA NAVARRO ESCOBARAún no hay calificaciones

- 11 Curso Gratis de Introducción A La Gestión de Proyectos PMI - Iniciar La Gestión de La Integración - AulaFacilDocumento2 páginas11 Curso Gratis de Introducción A La Gestión de Proyectos PMI - Iniciar La Gestión de La Integración - AulaFacilAbrahim A Verde AAún no hay calificaciones

- La Meta ResumenDocumento6 páginasLa Meta ResumenJosue Martinez AntonioAún no hay calificaciones

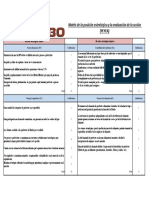

- Cuadro de Matriz de ConsistenciaDocumento1 páginaCuadro de Matriz de ConsistenciaJeanAún no hay calificaciones

- Objetivo General de Una Auditoría FinancieraDocumento16 páginasObjetivo General de Una Auditoría FinancieraPininos Alexa100% (1)

- PEYEA Grupo BimboDocumento1 páginaPEYEA Grupo Bimboalamspadron13250% (6)

- Brindis HosteleríaDocumento2 páginasBrindis HosteleríaBRINDIS HOSTELERÍAAún no hay calificaciones