También podría gustarte

- Diapositivas Fiscal.Documento27 páginasDiapositivas Fiscal.Javier Tamayo Garcia100% (2)

- Visita Domiciliaria en Materia AduaneraDocumento4 páginasVisita Domiciliaria en Materia AduaneraXimena GomezAún no hay calificaciones

- Diferencias Existentes Entre El Juicio de Amparo Directo e IndirectoDocumento1 páginaDiferencias Existentes Entre El Juicio de Amparo Directo e IndirectoannyAún no hay calificaciones

- La Carta Rogatoria También LlamadaDocumento6 páginasLa Carta Rogatoria También LlamadaerickAún no hay calificaciones

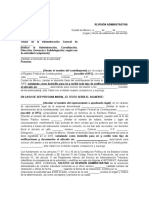

- 1 Escrito de Solicitud de Revision o Reconsideracion AdministrativaDocumento5 páginas1 Escrito de Solicitud de Revision o Reconsideracion AdministrativaJennifer ContrerasAún no hay calificaciones

- Demanda Sobre Nulidad de Convenio de UsufructoDocumento3 páginasDemanda Sobre Nulidad de Convenio de Usufructoluis gerardo zarateAún no hay calificaciones

- El principio de proporcionalidad en el Derecho administrativoDe EverandEl principio de proporcionalidad en el Derecho administrativoAún no hay calificaciones

- Procesal Fiscal RecursosDocumento7 páginasProcesal Fiscal Recursosalvarogp1Aún no hay calificaciones

- Los Medios de Control Constitucional en Materia FiscalDocumento5 páginasLos Medios de Control Constitucional en Materia FiscalALEJANDRA FLORES ROJASAún no hay calificaciones

- Tarea Recurso Administrativo de RevocaciónDocumento7 páginasTarea Recurso Administrativo de RevocaciónJose Lorenzo Javier PerezAún no hay calificaciones

- Cuestionario 18Documento13 páginasCuestionario 18JOCELYN DESALES BLANCOAún no hay calificaciones

- 5 Juicio Nulidad Via SumariaDocumento49 páginas5 Juicio Nulidad Via SumariaJosi Llanes González100% (1)

- 3 Sentencias en El Jucio de AmparoDocumento3 páginas3 Sentencias en El Jucio de AmparoMario Efrey KopezAún no hay calificaciones

- Jun 15 Acta de Irregularidades Con Motivo Del Despacho y Reconocimiento Aduanero o Ejercicios de Las Facultades de ComprobacionDocumento3 páginasJun 15 Acta de Irregularidades Con Motivo Del Despacho y Reconocimiento Aduanero o Ejercicios de Las Facultades de Comprobacionmarcos1008Aún no hay calificaciones

- Cuestionario 1 de Derecho FiscalDocumento4 páginasCuestionario 1 de Derecho FiscalDon AraguzAún no hay calificaciones

- Guia de Examen de Recurso de Revocacion 1Documento4 páginasGuia de Examen de Recurso de Revocacion 1Enrique Bernardino Gonzalez100% (1)

- Delitos FiscalesDocumento4 páginasDelitos FiscalesDaniel RMAún no hay calificaciones

- Persona Moral en MéxicoDocumento4 páginasPersona Moral en MéxicoPedro Rogerio Silva LópezAún no hay calificaciones

- Caso Javier Duarte - Resonsabilidades AdministrativasDocumento8 páginasCaso Javier Duarte - Resonsabilidades AdministrativasRuben del ValleAún no hay calificaciones

- Santos - Hernández - Eliami - Act 1 - Relación Del Derecho Fiscal Con Otras Disciplinas JurídicasDocumento8 páginasSantos - Hernández - Eliami - Act 1 - Relación Del Derecho Fiscal Con Otras Disciplinas JurídicasEliamiAún no hay calificaciones

- Pasos A Seguir Caso de Inconformidad InfonavitDocumento2 páginasPasos A Seguir Caso de Inconformidad InfonavitKevin MichelleAún no hay calificaciones

- Recurso de RevocacionDocumento4 páginasRecurso de RevocacionManuel IslasAún no hay calificaciones

- Linea de TiempoDocumento9 páginasLinea de TiempoAndy VelasAún no hay calificaciones

- La Visita Domiciliaria y Medios deDocumento32 páginasLa Visita Domiciliaria y Medios dePizarro FredAún no hay calificaciones

- Tarea de Actos y Hechos Publicos Que Requieren Fe PublicaDocumento4 páginasTarea de Actos y Hechos Publicos Que Requieren Fe Publicaximena delgadoAún no hay calificaciones

- Demanda de NulidadDocumento4 páginasDemanda de NulidadGabriela NietoAún no hay calificaciones

- Los Medios de Impugnación en El Proceso PenalDocumento175 páginasLos Medios de Impugnación en El Proceso PenalBelenVettese100% (1)

- Determinacion de La Contribucion A Cargo Del ContribuyenteDocumento4 páginasDeterminacion de La Contribucion A Cargo Del ContribuyenteEdgar Leal100% (1)

- Elementos InstrumentalesDocumento12 páginasElementos InstrumentalesRAFAEL AGUILARAún no hay calificaciones

- Visita DomiciliariaDocumento11 páginasVisita DomiciliariaAlberto AltamiranoAún no hay calificaciones

- Demanda de Nulidad LizetDocumento6 páginasDemanda de Nulidad LizetLizet EspindolaAún no hay calificaciones

- Cuestionarios MercantilDocumento6 páginasCuestionarios MercantilVanessa GutierrezAún no hay calificaciones

- Recurso de RevocaciónDocumento17 páginasRecurso de RevocaciónErnesto AndresAún no hay calificaciones

- Rec Revocacion 2018Documento9 páginasRec Revocacion 2018ASHWIN100% (1)

- Demanda de NulidadDocumento11 páginasDemanda de NulidadJulio César Granados AvilaAún no hay calificaciones

- Ensayo Tributario InternacionalDocumento4 páginasEnsayo Tributario InternacionalNicole BaronaAún no hay calificaciones

- Procedimiento Administrativo D EjecucionDocumento15 páginasProcedimiento Administrativo D EjecucionJoy SuarezAún no hay calificaciones

- Contestacion PAMADocumento5 páginasContestacion PAMAZICRI GUTIERREZ RUBIAún no hay calificaciones

- Obligaciones de Los ContribuyentesDocumento68 páginasObligaciones de Los ContribuyentesAndres escarriaAún no hay calificaciones

- Actividad - 1 - Procesal FiscalDocumento24 páginasActividad - 1 - Procesal FiscalPaulina SturlusonAún no hay calificaciones

- Proyecto Bueno FinalDocumento33 páginasProyecto Bueno FinalADRIANA GARCIA NUÑEZAún no hay calificaciones

- Delitos Fiscales InfoDocumento7 páginasDelitos Fiscales InfoLuz PolancoAún no hay calificaciones

- Medios de DefensaDocumento6 páginasMedios de DefensabrandonAún no hay calificaciones

- DOC2018791612Documento12 páginasDOC2018791612Luis SanchezAún no hay calificaciones

- LA ADMINISTRACION RECURSOS TÉCNICOS Y MATERIALES AnalizisDocumento1 páginaLA ADMINISTRACION RECURSOS TÉCNICOS Y MATERIALES AnalizisJafet Aldair Hernández AguilarAún no hay calificaciones

- U6 DpaDocumento7 páginasU6 DpaDaniela BravoAún no hay calificaciones

- JAGP04 LecturaDocumento12 páginasJAGP04 LecturaGil BAún no hay calificaciones

- Incidentes de Previo y Especial PronunciamientoDocumento14 páginasIncidentes de Previo y Especial PronunciamientoShaid GalindoAún no hay calificaciones

- Qué Es El IEPS y Cómo FuncionaDocumento8 páginasQué Es El IEPS y Cómo FuncionaGabriel GonzalezAún no hay calificaciones

- Jurisprudencias 2018 PDFDocumento600 páginasJurisprudencias 2018 PDFangelAún no hay calificaciones

- Procedimiento Administrativo de EjecuciónDocumento2 páginasProcedimiento Administrativo de EjecuciónJose Manuel BenitezAún no hay calificaciones

- Regimen de Consolidación FiscalDocumento3 páginasRegimen de Consolidación FiscalPablo100% (2)

- MAPADocumento2 páginasMAPAJazmin LopezAún no hay calificaciones

- Definicion de Derecho AgrarioDocumento5 páginasDefinicion de Derecho Agrariolidis arrietaAún no hay calificaciones

- Procedimiento Administrativo de EjecuciónDocumento4 páginasProcedimiento Administrativo de EjecuciónLuciaAún no hay calificaciones

- Tribunal Federal de La Justicia Administrativa - Mapa MentalDocumento1 páginaTribunal Federal de La Justicia Administrativa - Mapa MentalReimons LG100% (1)

- Recurso de InconformidadDocumento10 páginasRecurso de InconformidadBrisa Shadani VillalobosAún no hay calificaciones

- Actividad Única S6 - Caso Práctico-Extinción Del IVADocumento3 páginasActividad Única S6 - Caso Práctico-Extinción Del IVADora LiconaAún no hay calificaciones

- Visitas DomiciliariasDocumento4 páginasVisitas DomiciliariasAlexis19Aún no hay calificaciones

- Semana 12Documento9 páginasSemana 12MARIA FERNANDA GONZALEZ GARAYAún no hay calificaciones

- Practica Del YogaDocumento90 páginasPractica Del Yogaalejandro9966Aún no hay calificaciones

- Cuestionario Núm 4Documento3 páginasCuestionario Núm 4alejandro996643% (7)

- Teoria Del Yoga PDFDocumento69 páginasTeoria Del Yoga PDFalejandro9966Aún no hay calificaciones

- Bibliografias TesisDocumento3 páginasBibliografias Tesisalejandro9966Aún no hay calificaciones

- Guía para La Elaboración de EnsayosDocumento3 páginasGuía para La Elaboración de Ensayosalejandro9966Aún no hay calificaciones

- Ramirez Heredia Rafael - TauromagiasDocumento121 páginasRamirez Heredia Rafael - Tauromagiasalejandro9966Aún no hay calificaciones

- Maestro EckhartDocumento71 páginasMaestro Eckhartalejandro9966Aún no hay calificaciones

- Las Infracciones Fiscales y Su ClasificaciónDocumento5 páginasLas Infracciones Fiscales y Su Clasificaciónalejandro9966Aún no hay calificaciones

- Confirmación de Compra: Dirección de Entrega Dirección de FacturaciónDocumento1 páginaConfirmación de Compra: Dirección de Entrega Dirección de FacturaciónMaiiRa Ruiz PetroAún no hay calificaciones

- 1.1 FNE Fundamentos de ContabilidadDocumento12 páginas1.1 FNE Fundamentos de ContabilidadJoze Luis LopezAún no hay calificaciones

- Guia Fusion y EscisionDocumento14 páginasGuia Fusion y EscisionSheyla Gómez100% (1)

- Test Contabilidad General - Cuestionario 1Documento6 páginasTest Contabilidad General - Cuestionario 1JOSE VICENTE LOAYZA GAONAAún no hay calificaciones

- Cómo Se Define Al Contador PúblicoDocumento2 páginasCómo Se Define Al Contador PúblicoKevin GuerreroAún no hay calificaciones

- Plan de TesisDocumento21 páginasPlan de TesisalarconvasquezAún no hay calificaciones

- Tabla de Tarifas de Honorarios de Contadores Publicos 2012Documento3 páginasTabla de Tarifas de Honorarios de Contadores Publicos 2012Astelsa TecnologíaAún no hay calificaciones

- Foro2 - Carolina - Simbaña Cont - Ger PDFDocumento2 páginasForo2 - Carolina - Simbaña Cont - Ger PDFLidia TelloAún no hay calificaciones

- Formulario PatenteDocumento1 páginaFormulario PatenteJuan Carlos QuishpeAún no hay calificaciones

- Concepto de Papeles de Trabajo y Valoracion de AccionesDocumento12 páginasConcepto de Papeles de Trabajo y Valoracion de AccionesMichael ChristensenAún no hay calificaciones

- Coca Codo SinclairDocumento8 páginasCoca Codo SinclairÁngeles MartínezAún no hay calificaciones

- Aprendiendo de Operaciones Del DisponibleDocumento8 páginasAprendiendo de Operaciones Del DisponibleANAAún no hay calificaciones

- Unidad 1 - Seccion 1Documento37 páginasUnidad 1 - Seccion 1ALEXANDER IROTO JUAREZ HUAMANAún no hay calificaciones

- Indic AdoresDocumento5 páginasIndic AdoresCarlos AstoquilcaAún no hay calificaciones

- NAGASDocumento13 páginasNAGASMARIBEL NOEMIAún no hay calificaciones

- Métodos de EvaluaciónDocumento100 páginasMétodos de EvaluaciónLupiitha Rasgado100% (1)

- Cuestionario I de Auditoria 2023-1Documento6 páginasCuestionario I de Auditoria 2023-1Angie GarcíaAún no hay calificaciones

- Gestion Del Riesgo Jornada PLD Comision Nacional Bancaria y deDocumento35 páginasGestion Del Riesgo Jornada PLD Comision Nacional Bancaria y deHiram ReyesAún no hay calificaciones

- 4 Taller Papeles de Trabajo Auditoría FiscalDocumento75 páginas4 Taller Papeles de Trabajo Auditoría FiscalVanessa Pocasangre Solís100% (3)

- Ef Alimentos La PapitaDocumento24 páginasEf Alimentos La PapitaNairo Flechas Becerra0% (2)

- Analisis de La Ley Organica Del Organismo Legislativo y Sus ReformasDocumento7 páginasAnalisis de La Ley Organica Del Organismo Legislativo y Sus ReformasWilliams Corado100% (1)

- Tarea 6Documento2 páginasTarea 6MadelynGomezAún no hay calificaciones

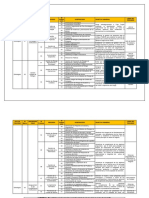

- Mapa de ProcesosDocumento10 páginasMapa de ProcesosAnderson Ra100% (1)

- Caso Integrador JacobsDocumento91 páginasCaso Integrador JacobslesliAún no hay calificaciones

- Informe Cebedi S.A. - Opiniones ModificadasDocumento8 páginasInforme Cebedi S.A. - Opiniones ModificadasCtn ZQAún no hay calificaciones

- Evaluación de Riesgos en Auditorías de Entidades Más Pequeñas y Menos ComplejasDocumento19 páginasEvaluación de Riesgos en Auditorías de Entidades Más Pequeñas y Menos ComplejasALISSON LOPEZ CHAPIAMAAún no hay calificaciones

- Departamento de RecepciónDocumento23 páginasDepartamento de RecepciónArantxa GómezAún no hay calificaciones

- Caso No. 04 Auditoria Administrativa 2021 - I (1) MandujanoDocumento10 páginasCaso No. 04 Auditoria Administrativa 2021 - I (1) Mandujano02-AS-LI-ROSSANJHELA JHOSELINE MANDUJANO OREAún no hay calificaciones

- Auditoría Gubernamental IIDocumento8 páginasAuditoría Gubernamental IICristhian Capcha SanchezAún no hay calificaciones

- Fondo RotativoDocumento73 páginasFondo RotativoReina LucyAún no hay calificaciones