También podría gustarte

- Economía Global: Pasado, Presente Y Futuro.De EverandEconomía Global: Pasado, Presente Y Futuro.Aún no hay calificaciones

- Historia Del Sistema Financiero de PeruDocumento9 páginasHistoria Del Sistema Financiero de PeruIsabelGavinoGamboaa100% (2)

- Caso Práctico Mercado de ValoresDocumento14 páginasCaso Práctico Mercado de Valoresalbenromero1234Aún no hay calificaciones

- Mapa ConceptualDocumento2 páginasMapa ConceptualDaniela Rodriguez60% (5)

- DiapositivasDocumento13 páginasDiapositivascaritorivera83100% (1)

- Resultados inesperados: cómo las economías emergentes sobrevivieron la crisis financiera globalDe EverandResultados inesperados: cómo las economías emergentes sobrevivieron la crisis financiera globalAún no hay calificaciones

- Crisis Económicas en El MundoDocumento63 páginasCrisis Económicas en El MundoNoemí MaldonadoAún no hay calificaciones

- Diapositivas Crisis AsiaticaDocumento21 páginasDiapositivas Crisis AsiaticaJorge RodriguezAún no hay calificaciones

- Ensayo SIMCE Matemática 7º BásicoDocumento14 páginasEnsayo SIMCE Matemática 7º BásicoAlvaro R. Guzmán Silva100% (1)

- LA CRISIS ASIÁTICA MonografiaDocumento20 páginasLA CRISIS ASIÁTICA MonografiaDaniel Rodrigo Maquera RoqueAún no hay calificaciones

- Crisis Asiatica PDFDocumento13 páginasCrisis Asiatica PDFAureliaFloresSantaCruzAún no hay calificaciones

- Crisis Financiera AsiáticaDocumento11 páginasCrisis Financiera AsiáticaXAREG VARAún no hay calificaciones

- Evaluación de Finanzas IIDocumento22 páginasEvaluación de Finanzas IIfranko280294Aún no hay calificaciones

- Elemento 6Documento38 páginasElemento 6jhuniorschura50% (4)

- Hidrostal Grupo 5Documento27 páginasHidrostal Grupo 5Flavio AlexanderAún no hay calificaciones

- Dilemas de las políticas cambiarias y monetarias en América LatinaDe EverandDilemas de las políticas cambiarias y monetarias en América LatinaCalificación: 5 de 5 estrellas5/5 (1)

- Efecto DragonDocumento4 páginasEfecto DragonGerbert S. PeHuAún no hay calificaciones

- Efecto DragonDocumento7 páginasEfecto DragonCristian BenitoAún no hay calificaciones

- Ensayo de Analisis Economico GlobalDocumento8 páginasEnsayo de Analisis Economico GlobalBeatriz LopezAún no hay calificaciones

- SOLUCIÓN CASO PRACTICO UNIDAD 3 MERCADO DE CAPITALES Mercado de Valores. La Crisis Financiera AsiáticaDocumento16 páginasSOLUCIÓN CASO PRACTICO UNIDAD 3 MERCADO DE CAPITALES Mercado de Valores. La Crisis Financiera AsiáticaAngie Alexandra Garzon LopezAún no hay calificaciones

- Caso EnunciadoDocumento6 páginasCaso EnunciadoMarisol Martinez TrianaAún no hay calificaciones

- Caso Practico Unidad 3 Maria ArenalezDocumento14 páginasCaso Practico Unidad 3 Maria ArenalezMaría Evangelina Arenalez HernándezAún no hay calificaciones

- DEARROLLO CASO PRACTICO UNIDAD 3 Opciones y Derivados. Forwards y FuturosDocumento11 páginasDEARROLLO CASO PRACTICO UNIDAD 3 Opciones y Derivados. Forwards y FuturosSandra RodriguezAún no hay calificaciones

- Caso Practico Unidad 3 Mercado de CapitalesDocumento9 páginasCaso Practico Unidad 3 Mercado de Capitalesrodolfo roman garcia0% (1)

- Caso Practico Unidad 3 Mercados CapitalesDocumento15 páginasCaso Practico Unidad 3 Mercados CapitalesTI PcaAún no hay calificaciones

- CASO-PRACTICO-UNIDAD-3-Mercado-de-Capitales YULYDocumento8 páginasCASO-PRACTICO-UNIDAD-3-Mercado-de-Capitales YULYYuliHerreraAún no hay calificaciones

- Casos 3Documento9 páginasCasos 3diana laitonAún no hay calificaciones

- Crisis AsiáticaDocumento3 páginasCrisis AsiáticaFrancesca Mendoza AliagaAún no hay calificaciones

- CASO PRÁCTICO UNIDAD 3 Mercado de CapitalesDocumento7 páginasCASO PRÁCTICO UNIDAD 3 Mercado de Capitaleslaura50% (2)

- Caso Practico Unidad 3 Mercado de CapitalesDocumento10 páginasCaso Practico Unidad 3 Mercado de CapitalesAdriana DiazAún no hay calificaciones

- Caso Practico Unidad 2 Mercado de CapitalesDocumento8 páginasCaso Practico Unidad 2 Mercado de CapitalesAdriana DiazAún no hay calificaciones

- Caso Practico Unidad 3, MERCADOS DE CAPITALESDocumento10 páginasCaso Practico Unidad 3, MERCADOS DE CAPITALESLUZ STELLA RUBIANO MARTINEZAún no hay calificaciones

- Caso EnunciadoDocumento6 páginasCaso EnunciadoManu Rulos ZarcoAún no hay calificaciones

- Caso Practico Unidad 3Documento19 páginasCaso Practico Unidad 3Adriana PedrozaAún no hay calificaciones

- Resumen Crisis Asiática F.Documento4 páginasResumen Crisis Asiática F.César Valle Guevara100% (1)

- Caso Practico U3 Mercado de ValoresDocumento11 páginasCaso Practico U3 Mercado de ValoresKatherin PosadaAún no hay calificaciones

- Tarea 3 Comercio Internacional Uapa (Reparado)Documento9 páginasTarea 3 Comercio Internacional Uapa (Reparado)charisi cortorrealAún no hay calificaciones

- Analisis de La Crisis Financiera Asiatica de 1997 El Efecto DragonDocumento8 páginasAnalisis de La Crisis Financiera Asiatica de 1997 El Efecto DragonDiana MartínezAún no hay calificaciones

- Crisis Asia 1997Documento3 páginasCrisis Asia 1997Danitza Choquehuanca FalconAún no hay calificaciones

- Caso Practico 3 Und MCDocumento11 páginasCaso Practico 3 Und MCnataliaAún no hay calificaciones

- Crisis Financiera AsiáticaDocumento9 páginasCrisis Financiera AsiáticaJaime PonceAún no hay calificaciones

- Crisis AsiáticaDocumento18 páginasCrisis AsiáticaFabian CuelloAún no hay calificaciones

- Caso Practico Unidad 3Documento12 páginasCaso Practico Unidad 3Cristian OyolaAún no hay calificaciones

- Evaluacion N°1 - Economia y NegociosDocumento13 páginasEvaluacion N°1 - Economia y NegociosKaren Flores PadillaAún no hay calificaciones

- Crisis AsiaticaDocumento5 páginasCrisis AsiaticaAdrián HurtadoAún no hay calificaciones

- Crisis Asiatica de 1997Documento10 páginasCrisis Asiatica de 1997patoAún no hay calificaciones

- DEFINITIVO - Crisis Asiática de 1997Documento11 páginasDEFINITIVO - Crisis Asiática de 1997mtaponteAún no hay calificaciones

- Foro CompletoDocumento7 páginasForo CompletoElizabeth MaciasAún no hay calificaciones

- La Crisis de Asia y Sus Consecuencias Sobre La Economía ChilenaDocumento8 páginasLa Crisis de Asia y Sus Consecuencias Sobre La Economía ChilenaPamela SchuldinerAún no hay calificaciones

- Transferencias y La Crisis AsiaticaDocumento18 páginasTransferencias y La Crisis AsiaticaOscar Roberto Lopez GhioAún no hay calificaciones

- Caso Practico Unidad 3 Mercado de Capitales CAHCDocumento14 páginasCaso Practico Unidad 3 Mercado de Capitales CAHCAdriana GamboaAún no hay calificaciones

- EfectosDocumento8 páginasEfectosJoan Rizos PuertoAún no hay calificaciones

- Solucion - Caso Practico Unidad 3-MERCADOS CAPITALESDocumento5 páginasSolucion - Caso Practico Unidad 3-MERCADOS CAPITALESvalentina canoAún no hay calificaciones

- Crisis de Los 90Documento6 páginasCrisis de Los 90Stefanny TumbacoAún no hay calificaciones

- Apuntes de Lecturas 2do Parcial-Economía Financiera InternacionalDocumento12 páginasApuntes de Lecturas 2do Parcial-Economía Financiera InternacionalHenry Duvan Corpos PardoAún no hay calificaciones

- Crisis Del Neoliberalismo en El Sudeste AsiáticoDocumento2 páginasCrisis Del Neoliberalismo en El Sudeste AsiáticoJohnny Triviño Poveda36% (22)

- Análisis Económico y Social Del Sudeste AsiáticoDocumento14 páginasAnálisis Económico y Social Del Sudeste AsiáticoROosy CoOsgalla86% (7)

- Crisis en El Sudeste AsiáticoDocumento7 páginasCrisis en El Sudeste AsiáticoAngie DiazAún no hay calificaciones

- Ensayo CrisisDocumento5 páginasEnsayo Crisiskevin manuel valdeolivar mendozaAún no hay calificaciones

- Efecto DragonDocumento9 páginasEfecto DragonKatleen Carolina Fuentes RiosAún no hay calificaciones

- Crisis Asiatico 1997 - 1998Documento20 páginasCrisis Asiatico 1997 - 1998Bryan Stalin Pilalumbo ChaluizaAún no hay calificaciones

- Crisis Economicas Mundiales, Efecto Samba Tekila EtcDocumento17 páginasCrisis Economicas Mundiales, Efecto Samba Tekila EtcAlejandra Bello AguilarAún no hay calificaciones

- Ecuador, Crisis Financiera y Fenómeno Migratorio en La Década de Los 90Documento9 páginasEcuador, Crisis Financiera y Fenómeno Migratorio en La Década de Los 90EddyEddy100% (1)

- Crisis Financiera 1997Documento16 páginasCrisis Financiera 1997Maria Isabel Ramirez VillanovaAún no hay calificaciones

- 20191017Documento4 páginas20191017jontionlineAún no hay calificaciones

- Ejercicio N°1 14 TERDocumento3 páginasEjercicio N°1 14 TERJuan Rojas PavlichAún no hay calificaciones

- Folleto Taller 7 Estado de Situacion Financiera y Niif PDFDocumento2 páginasFolleto Taller 7 Estado de Situacion Financiera y Niif PDFJeremy PedrazaAún no hay calificaciones

- Junta de Cierre Asesores GeneralDocumento48 páginasJunta de Cierre Asesores GeneralHumberto ZamoraAún no hay calificaciones

- Contrato de ForwardDocumento10 páginasContrato de ForwardSandra SotoAún no hay calificaciones

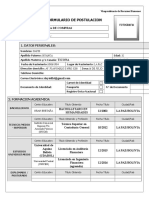

- Formulario de PostulacionDocumento6 páginasFormulario de PostulacionDaysiHuancaTicona100% (2)

- Activo Fijo EmpresarialDocumento9 páginasActivo Fijo EmpresarialYuly Peñares CastroAún no hay calificaciones

- Balance GeneralDocumento2 páginasBalance GeneralAngela Salas UmañaAún no hay calificaciones

- Origen, Evolución y Situación Actual Del NasdaqDocumento7 páginasOrigen, Evolución y Situación Actual Del NasdaqViviana Elizabet Trinidad SantesAún no hay calificaciones

- CPNC Modulo Vi Material UnmsmDocumento14 páginasCPNC Modulo Vi Material Unmsmed winAún no hay calificaciones

- Simulador Examen EFA 1Documento18 páginasSimulador Examen EFA 1JuananAún no hay calificaciones

- Texto Argumentativo de Finanzas Español VersionDocumento3 páginasTexto Argumentativo de Finanzas Español VersionChamo LópezAún no hay calificaciones

- Rentabilidad de La Inversión TotalDocumento10 páginasRentabilidad de La Inversión TotalEliana Grandz UedaAún no hay calificaciones

- NUEVO SOL Circular 047 2015 BCRPDocumento2 páginasNUEVO SOL Circular 047 2015 BCRPFredyMamaniHuacaniAún no hay calificaciones

- OscarRodriguez 31121727 Tarea-04 Ejercicios NIC-28Documento6 páginasOscarRodriguez 31121727 Tarea-04 Ejercicios NIC-28Oscar Dagoberto Rodriguez Torres50% (2)

- Matriz de Coherencia Tesis IIDocumento3 páginasMatriz de Coherencia Tesis IIkevin escuderoAún no hay calificaciones

- San Miguel EFDocumento13 páginasSan Miguel EFcalin ortizAún no hay calificaciones

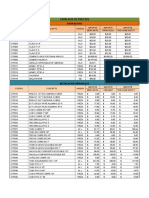

- Lista de PreciosDocumento5 páginasLista de PreciosAdrián Morales VazquezAún no hay calificaciones

- Apuntes Varios IfrsDocumento75 páginasApuntes Varios Ifrsdivina_15100% (2)

- Compra de Empresas A Traves de Apalancamiento FinancieroDocumento28 páginasCompra de Empresas A Traves de Apalancamiento FinancieroAdela SanchezAún no hay calificaciones

- Coberturas Cambiarias. DerFinDocumento11 páginasCoberturas Cambiarias. DerFinErnesto CanoAún no hay calificaciones

- Acciones Preferentes OkDocumento2 páginasAcciones Preferentes OkjhonAún no hay calificaciones

- Estados Financieros TerpelDocumento19 páginasEstados Financieros TerpelJulian Carvajal100% (3)

- Audit. Pasivo y Patrimonio NIADocumento7 páginasAudit. Pasivo y Patrimonio NIAJoseph Andres0% (1)

- Examen Parcial - Semana 4Documento19 páginasExamen Parcial - Semana 4betjant50% (6)