También podría gustarte

- Atención al cliente y tramitación de consultas de servicios financieros. ADGN0210De EverandAtención al cliente y tramitación de consultas de servicios financieros. ADGN0210Aún no hay calificaciones

- PC 1655Documento4 páginasPC 1655moralesrubAún no hay calificaciones

- Escrito de Descargos 733989 v1 LimdmsDocumento82 páginasEscrito de Descargos 733989 v1 LimdmsCesar CasanovaAún no hay calificaciones

- Ensayo Derecho Comercial Establecimiento VirtualesDocumento5 páginasEnsayo Derecho Comercial Establecimiento VirtualesLeidy Andrea Salazar ToledoAún no hay calificaciones

- 42 2 Res 049 20Documento24 páginas42 2 Res 049 20Manuel FajardoAún no hay calificaciones

- Evaluación C1 - GRUPO 4Documento6 páginasEvaluación C1 - GRUPO 4Zaira Edith Pozo PretellAún no hay calificaciones

- Oficio 008380 de 2008 - Antecedentes Del ContadorDocumento4 páginasOficio 008380 de 2008 - Antecedentes Del ContadorFreddy TocaAún no hay calificaciones

- DescargaDocumento4 páginasDescargaConstanza Lopez RojasAún no hay calificaciones

- Oficio No. 906433 - DIAN - SIMPLE - Descuento Por Pago Mediante Pasarelas de PagoDocumento3 páginasOficio No. 906433 - DIAN - SIMPLE - Descuento Por Pago Mediante Pasarelas de PagoRentabilidad TotalAún no hay calificaciones

- Resolución SUDEBAN 049.20 G.O. 42.066 Puntos de Venta 10.2.2021Documento31 páginasResolución SUDEBAN 049.20 G.O. 42.066 Puntos de Venta 10.2.2021Hsanchez88Aún no hay calificaciones

- Agentes Multired - Contrato 2021Documento16 páginasAgentes Multired - Contrato 2021yerko eizaguirre frisanchoAún no hay calificaciones

- Resol 001.21 Go42151Documento15 páginasResol 001.21 Go42151Manuel RivasAún no hay calificaciones

- 16-5-08 12 - 59 (PM)Documento9 páginas16-5-08 12 - 59 (PM)_mechi_Aún no hay calificaciones

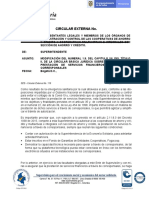

- Circular Externa para Comentarios Autorizacion Corresponsales 25 9 2020Documento11 páginasCircular Externa para Comentarios Autorizacion Corresponsales 25 9 2020Walther VasquezAún no hay calificaciones

- Comprender Ley Del Consumidor Financiero y Ley Habeas Data GA5-210301097-ATA3-EV01.Documento24 páginasComprender Ley Del Consumidor Financiero y Ley Habeas Data GA5-210301097-ATA3-EV01.EDGARDO MARCELO VILLANUEVA SOGAMOSO0% (1)

- NCM 02Documento28 páginasNCM 02Roberto Antonio RamirezAún no hay calificaciones

- Mercadotecnia ElectronicaDocumento19 páginasMercadotecnia ElectronicaMony HernandezAún no hay calificaciones

- Escuela de Derecho Trabajo FinalDocumento7 páginasEscuela de Derecho Trabajo FinalModesto ArnoAún no hay calificaciones

- Preparacion DianDocumento9 páginasPreparacion DianJuan Garcia100% (1)

- Contrato Agente y BNDocumento16 páginasContrato Agente y BNHugo CasteloAún no hay calificaciones

- Tarea 3 de Comercio ElectronicoDocumento8 páginasTarea 3 de Comercio ElectronicoAna maria del rosarioAún no hay calificaciones

- M3-L1-Derecho Registral IIDocumento15 páginasM3-L1-Derecho Registral IIjennifer taralloAún no hay calificaciones

- Trabajo Final TributarioDocumento6 páginasTrabajo Final TributarioRosanny MateoAún no hay calificaciones

- Ley 21234 - 29 MAY 2020Documento6 páginasLey 21234 - 29 MAY 2020Denesis TejedaAún no hay calificaciones

- Lineamientos PLD DOFDocumento9 páginasLineamientos PLD DOFUltatek AutomationAún no hay calificaciones

- PD. Sistemas de Pago de Bajo Valor PDFDocumento52 páginasPD. Sistemas de Pago de Bajo Valor PDFFundamentos AdministracionAún no hay calificaciones

- Reglamento General de Productos Integracion PymeDocumento29 páginasReglamento General de Productos Integracion PymeNancy Lombana GarciaAún no hay calificaciones

- Buró de Entidades FinancierasDocumento12 páginasBuró de Entidades FinancierasPD-Marco RosasAún no hay calificaciones

- Planteamiento Del ProblemaDocumento6 páginasPlanteamiento Del ProblemaMeredith L. CruzAún no hay calificaciones

- Contrato de Recaudo PseDocumento4 páginasContrato de Recaudo PseVictor Manuel Sosa ParadaAún no hay calificaciones

- Anexo 4Documento10 páginasAnexo 4Alma Leticia Godinez MonteroAún no hay calificaciones

- Trabajo Dere AduaneroDocumento6 páginasTrabajo Dere AduaneroHumberto Villanueva CornejoAún no hay calificaciones

- Contrato de Credito La Nuestra Ltda-1Documento2 páginasContrato de Credito La Nuestra Ltda-1Luis GuerreroAún no hay calificaciones

- Contrato AlboDocumento33 páginasContrato Albomoyramos624Aún no hay calificaciones

- Tema 13 TelecomunicacionesDocumento8 páginasTema 13 TelecomunicacionesBarbara CasteoAún no hay calificaciones

- Tarjeta de CreditoDocumento35 páginasTarjeta de Creditovalentina sanchhezAún no hay calificaciones

- Analisis de La Constitucionalidad de Las Normas Que Obligan A Las Instituciones FinancierasDocumento56 páginasAnalisis de La Constitucionalidad de Las Normas Que Obligan A Las Instituciones FinancierasDavid Villacrez CantaAún no hay calificaciones

- Contrato Pago A ProveedoresDocumento4 páginasContrato Pago A ProveedoresJessika JaimesAún no hay calificaciones

- Reglamento Sobre Informacion Al Consumidor de Tarjetas de Crédito Bancarias y No Bancarias, Decreto 41, Min. Economía, 13 Julio 2012 - Sernac FinancieroDocumento33 páginasReglamento Sobre Informacion Al Consumidor de Tarjetas de Crédito Bancarias y No Bancarias, Decreto 41, Min. Economía, 13 Julio 2012 - Sernac FinancieroServicio Nacional del Consumidor de ChileAún no hay calificaciones

- Proyecto de Ley de Comercio ElectronicoDocumento33 páginasProyecto de Ley de Comercio ElectronicoJosé Daniel NievesAún no hay calificaciones

- Portafolio 1 FINANZASDocumento5 páginasPortafolio 1 FINANZASJaime López BarrazaAún no hay calificaciones

- Caso PrácticoDocumento8 páginasCaso PrácticoRuben DiazAún no hay calificaciones

- Contrato de Depósito A Plazo y Servicios Financieros ConexosDocumento12 páginasContrato de Depósito A Plazo y Servicios Financieros ConexosGraceGarzonAún no hay calificaciones

- Desarrollo Del Tema LLL Semana Tres Legs Bco j3Documento3 páginasDesarrollo Del Tema LLL Semana Tres Legs Bco j3apolinar diaz sanchezAún no hay calificaciones

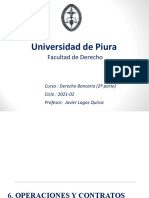

- Presentación Derecho Bancario 2a Parte - Alumnos (2021)Documento150 páginasPresentación Derecho Bancario 2a Parte - Alumnos (2021)Blanca CarrilloAún no hay calificaciones

- Que LaDocumento7 páginasQue LaJackAún no hay calificaciones

- DasasdDocumento255 páginasDasasdabAún no hay calificaciones

- Preguntas FrecuentesDocumento21 páginasPreguntas FrecuentesHenry FigueroaAún no hay calificaciones

- Ta Procesal TriDocumento4 páginasTa Procesal TriJeanpierre CastilloAún no hay calificaciones

- Ley28587 Modificada Por 31143Documento4 páginasLey28587 Modificada Por 31143Janet Diana Gutiérrez FalcónAún no hay calificaciones

- Entorno Jurídico y Legislación - Caso Prctico Resuelto. Unidad1Documento8 páginasEntorno Jurídico y Legislación - Caso Prctico Resuelto. Unidad1Aznahel RockAún no hay calificaciones

- Impuestos A FintechDocumento7 páginasImpuestos A FintechBAE NegociosAún no hay calificaciones

- Contrato AlboDocumento34 páginasContrato AlboEduardo RiveraAún no hay calificaciones

- Derecho de Peticion AbDocumento7 páginasDerecho de Peticion Abesteban panquevaAún no hay calificaciones

- Cuenta ConcentradoraDocumento33 páginasCuenta ConcentradoraxAún no hay calificaciones

- Servicio Pago de Nómina - Sector Privado GLC.Documento5 páginasServicio Pago de Nómina - Sector Privado GLC.xptruyAún no hay calificaciones

- Unidad ViDocumento54 páginasUnidad ViSofi SotoAún no hay calificaciones

- Denuncia Ante IndecopiDocumento7 páginasDenuncia Ante IndecopiClara NB64% (11)

- Proteccion Al Consumidor (Analisis de Caso)Documento8 páginasProteccion Al Consumidor (Analisis de Caso)Javier RodriguezAún no hay calificaciones

- Contrato MandatoDocumento8 páginasContrato MandatoMaría Fernanda LeónAún no hay calificaciones

- Lista de Patronos Que Pidieron Exoneración Del Bono de Navidad 2023Documento14 páginasLista de Patronos Que Pidieron Exoneración Del Bono de Navidad 2023El Nuevo Día100% (2)

- Auditoría de La Oficina El Contralor de Puerto Rico Al NMEADDocumento22 páginasAuditoría de La Oficina El Contralor de Puerto Rico Al NMEADEl Nuevo DíaAún no hay calificaciones

- Proyecto Del Senado 1205 (PS1205-23)Documento12 páginasProyecto Del Senado 1205 (PS1205-23)La Isla OesteAún no hay calificaciones

- Oficina Del ContralorDocumento17 páginasOficina Del ContralorMetro Puerto RicoAún no hay calificaciones

- Aguadilla: Orden Ejecutiva # 21 - Serie 2023-1021Documento4 páginasAguadilla: Orden Ejecutiva # 21 - Serie 2023-1021La Isla OesteAún no hay calificaciones

- Informe García Pellati Sobre La CU y Permisos Del CCLRDocumento40 páginasInforme García Pellati Sobre La CU y Permisos Del CCLRLa Isla OesteAún no hay calificaciones

- INFORME DE AUDITORÍA OC-24-04 (4 de Agosto de 2023)Documento28 páginasINFORME DE AUDITORÍA OC-24-04 (4 de Agosto de 2023)La Isla OesteAún no hay calificaciones

- Boletín Administrativo Núm. OE-2023-014Documento6 páginasBoletín Administrativo Núm. OE-2023-014La Isla OesteAún no hay calificaciones

- INFORME DE AUDITORÍA (DA-23-19) 16 de Mayo de 2023Documento31 páginasINFORME DE AUDITORÍA (DA-23-19) 16 de Mayo de 2023La Isla OesteAún no hay calificaciones

- Información Falsa - GeologíaDocumento2 páginasInformación Falsa - GeologíaLa Isla OesteAún no hay calificaciones

- Informe de Auditoría M-23-17Documento27 páginasInforme de Auditoría M-23-17La Isla OesteAún no hay calificaciones

- Proyecto de La Cámara 1403Documento16 páginasProyecto de La Cámara 1403La Isla Oeste100% (1)

- Orden Ejecutiva de Pierluisi para Declarar Un Estado de Emergencia Por La Viruela SímicaDocumento4 páginasOrden Ejecutiva de Pierluisi para Declarar Un Estado de Emergencia Por La Viruela SímicaEl Nuevo DíaAún no hay calificaciones

- Municipio de Aguadilla Ordena La Demolición Inmediata de Estructuras Conocidas Como El Gazebo y El Establo Del Proyecto de Muelle de AzúcarDocumento2 páginasMunicipio de Aguadilla Ordena La Demolición Inmediata de Estructuras Conocidas Como El Gazebo y El Establo Del Proyecto de Muelle de AzúcarLa Isla OesteAún no hay calificaciones

- Carta Circular de Rentas Internas Num. 22-10 CC Ri 22-10 RevDocumento7 páginasCarta Circular de Rentas Internas Num. 22-10 CC Ri 22-10 RevLa Isla OesteAún no hay calificaciones

- Orden Ejecutiva Por Erosión CosteraDocumento9 páginasOrden Ejecutiva Por Erosión CosteraEl Nuevo Día100% (1)

- Boletín Administrativo Núm. OE-2023-012 (Fin Estado Emergencia COVID-19)Documento7 páginasBoletín Administrativo Núm. OE-2023-012 (Fin Estado Emergencia COVID-19)La Isla OesteAún no hay calificaciones

- Carta Circular de Rentas Internas 22-11 (CC RI 20-11)Documento6 páginasCarta Circular de Rentas Internas 22-11 (CC RI 20-11)La Isla OesteAún no hay calificaciones

- DRD - Reglamento Num 9388 - E-SportsDocumento27 páginasDRD - Reglamento Num 9388 - E-SportsLa Isla OesteAún no hay calificaciones

- Informe de Auditoría Da-22-15Documento48 páginasInforme de Auditoría Da-22-15La Isla OesteAún no hay calificaciones

- Proyecto Del Senado 929Documento16 páginasProyecto Del Senado 929La Isla Oeste100% (1)

- Informe de Auditoría M-22-37Documento28 páginasInforme de Auditoría M-22-37La Isla OesteAún no hay calificaciones

- Informe de Auditoría M-22-32Documento36 páginasInforme de Auditoría M-22-32La Isla OesteAún no hay calificaciones

- Informe de Auditoría M-22-33Documento22 páginasInforme de Auditoría M-22-33La Isla OesteAún no hay calificaciones

- Informe de Auditoría M-22-25Documento52 páginasInforme de Auditoría M-22-25La Isla OesteAún no hay calificaciones

- Resultados Indice CCPR MAYO 2022 Rev CVM 6.7.22Documento24 páginasResultados Indice CCPR MAYO 2022 Rev CVM 6.7.22La Isla OesteAún no hay calificaciones

- Orden Ejecutiva 2022-022Documento6 páginasOrden Ejecutiva 2022-022La Isla OesteAún no hay calificaciones

- Informe de Auditoría M-22-21Documento22 páginasInforme de Auditoría M-22-21La Isla OesteAún no hay calificaciones

- Informe de Auditoría Da-22-10Documento36 páginasInforme de Auditoría Da-22-10La Isla OesteAún no hay calificaciones

- INFORME DE AUDITORÍA CP-22-08 (Negociado 911)Documento36 páginasINFORME DE AUDITORÍA CP-22-08 (Negociado 911)La Isla OesteAún no hay calificaciones

- Bases Torneo Cubo RubikDocumento2 páginasBases Torneo Cubo RubikNeo MontesinosAún no hay calificaciones

- 14 Contrato de ParticipaciónDocumento9 páginas14 Contrato de ParticipaciónMarioAún no hay calificaciones

- Agonía de La Cristiandad ColonialDocumento3 páginasAgonía de La Cristiandad ColonialEdicson AcostaAún no hay calificaciones

- Inventario Doc. Tesoreria Egresos 1997Documento116 páginasInventario Doc. Tesoreria Egresos 1997YANNETHAún no hay calificaciones

- Estrategias de Prevención Del Acoso EscolarDocumento31 páginasEstrategias de Prevención Del Acoso EscolarIIQORAún no hay calificaciones

- Lesividad en Materia TributariaDocumento4 páginasLesividad en Materia TributariaNestor Abraham Fonseca Peñaherrera100% (1)

- Examen Parcial de Derecho de Familia 2021Documento2 páginasExamen Parcial de Derecho de Familia 2021Dhara Martinez Rivas100% (1)

- Comunicado Peligro de Punteros LáserDocumento2 páginasComunicado Peligro de Punteros LáserCarmen Luz IbarraAún no hay calificaciones

- Producto DigitalDocumento2 páginasProducto Digitalcopiadora medinaAún no hay calificaciones

- Monografía - Versión 01Documento17 páginasMonografía - Versión 01RENATO Granillo CalleAún no hay calificaciones

- Guia N1 Primero Bicentenario LenguajeDocumento9 páginasGuia N1 Primero Bicentenario LenguajeNavarro Jacquelinne YaneetAún no hay calificaciones

- Informe Sistema Pinitenciario ArgentinaDocumento432 páginasInforme Sistema Pinitenciario ArgentinaJJ TextilAún no hay calificaciones

- Asig Fielders Diciembre 2023Documento25 páginasAsig Fielders Diciembre 2023Jose RodriguezAún no hay calificaciones

- Articulo Periodistico Sobre El Fallo SistoDocumento1 páginaArticulo Periodistico Sobre El Fallo SistoEmilio MartinettiAún no hay calificaciones

- CT CaratulaDocumento2 páginasCT CaratulaDaniel Saúl Antón SalvadorAún no hay calificaciones

- La Primera Guerra Mundial ResumenDocumento2 páginasLa Primera Guerra Mundial ResumenMATA_CRITTERS100% (4)

- Capitulo 22Documento2 páginasCapitulo 22Daniela Mtz HdzAún no hay calificaciones

- Recurso JerarquicoDocumento7 páginasRecurso JerarquicoGREGORY GARCIAAún no hay calificaciones

- Demanda Ordinaria Laboral Nueva-Umg-08-08-2020Documento8 páginasDemanda Ordinaria Laboral Nueva-Umg-08-08-2020kevin jimenezAún no hay calificaciones

- Las Orejas Largas de Tio ConejoDocumento9 páginasLas Orejas Largas de Tio ConejoClaudia Edilma Gonzalez TorresAún no hay calificaciones

- Contestación Demanda para Nulidad de Un Acto Administrativo de Carácter Particular en Materia de Personal MinisteDocumento12 páginasContestación Demanda para Nulidad de Un Acto Administrativo de Carácter Particular en Materia de Personal Ministemanuel de jesusmembreo andinoAún no hay calificaciones

- Parcial 2 HistoriaDocumento3 páginasParcial 2 HistoriaMarjorie NavarroAún no hay calificaciones

- Parábola de Los Dos DeudoresDocumento10 páginasParábola de Los Dos DeudoresJavigonzaga0% (1)

- EnsayoDocumento14 páginasEnsayojuliolaAún no hay calificaciones

- Ejercicios de VolumenDocumento6 páginasEjercicios de VolumenJodi PorterAún no hay calificaciones

- RomaDocumento7 páginasRomaItahisa Rodriguez OlivaresAún no hay calificaciones

- Escuelas y Doctrinas PenalesDocumento3 páginasEscuelas y Doctrinas PenalesSteprach100% (1)

- Sango Shango OGBE OWORIN Ogbe OjuaniDocumento3 páginasSango Shango OGBE OWORIN Ogbe OjuanipepepoleoAún no hay calificaciones

- Elisa GuerreroDocumento3 páginasElisa GuerrerosorileysAún no hay calificaciones

- No Nacimos Pa SemillaDocumento3 páginasNo Nacimos Pa SemillaAshly sofia robayoAún no hay calificaciones