También podría gustarte

- Ejemplos de Principios ContablesDocumento1 páginaEjemplos de Principios ContablesVania Denis Urrea Albornoz76% (21)

- GM 80 PDFDocumento69 páginasGM 80 PDFMaricruz Adriana Ayala PiedrolaAún no hay calificaciones

- Libro diario y mayorDocumento41 páginasLibro diario y mayorCA CrisAún no hay calificaciones

- Clasificacion de Acuerdo A Los Grupos de CuentasDocumento13 páginasClasificacion de Acuerdo A Los Grupos de CuentasGregory The-Grego DeajayAún no hay calificaciones

- Libro Diario ContabilidadDocumento18 páginasLibro Diario ContabilidadLuis Alberto Lopez Flores67% (3)

- Plan de ClasesDocumento3 páginasPlan de ClasesDaiana Micaela RíosAún no hay calificaciones

- Libro DiarioDocumento9 páginasLibro DiarioDavid CcopaAún no hay calificaciones

- Libro MayorDocumento24 páginasLibro MayorDaniela S. Narro100% (1)

- Logica ContableDocumento31 páginasLogica ContableRenzo Mayta50% (2)

- Caso Practicound 3 - Formulacion y Evaluacion de ProyectosDocumento6 páginasCaso Practicound 3 - Formulacion y Evaluacion de ProyectosAnyi Katerine Romero HernandezAún no hay calificaciones

- Cuadro Sinoptico NIIf para Pymes-1Documento13 páginasCuadro Sinoptico NIIf para Pymes-1Manuel Leal100% (1)

- Definición y clasificación de asientos contablesDocumento48 páginasDefinición y clasificación de asientos contablessusana8590Aún no hay calificaciones

- Libro Diario y Libro MayorDocumento17 páginasLibro Diario y Libro MayorChKalitoz0% (1)

- El Libro DiarioDocumento15 páginasEl Libro DiarioJoan Anton Martinez100% (2)

- Ejercicios de Contabilidad 1Documento47 páginasEjercicios de Contabilidad 1sonsireth urbaneja50% (2)

- Clasificacion de Las CuentasDocumento54 páginasClasificacion de Las CuentasSergio Trujillo83% (6)

- Ejercicios Cuenta TDocumento5 páginasEjercicios Cuenta TSandra Liliana CASTRO GUERREROAún no hay calificaciones

- La CuentaDocumento22 páginasLa CuentaRogelio LazaldeAún no hay calificaciones

- Libro Caja y BancosDocumento17 páginasLibro Caja y Bancosclaudio pillacaAún no hay calificaciones

- Analisis Vertical y HorizontalDocumento30 páginasAnalisis Vertical y HorizontalMiguel Andres Espitia LopezAún no hay calificaciones

- Libro MayorDocumento8 páginasLibro MayorP AracelyAún no hay calificaciones

- Concepto de Cuenta y TiposDocumento3 páginasConcepto de Cuenta y Tiposalexanderpinedaospina100% (11)

- Ejercicios de Diario, Mayor y Balance de ComprobaciónDocumento3 páginasEjercicios de Diario, Mayor y Balance de ComprobaciónRafael López100% (1)

- Orígenes y objetivos de la contabilidadDocumento7 páginasOrígenes y objetivos de la contabilidadJansAún no hay calificaciones

- El Libro MayorDocumento4 páginasEl Libro MayorMariel AisamaAún no hay calificaciones

- Balance de ComprobacionDocumento4 páginasBalance de Comprobacioncesarmedina019100% (1)

- Registro de VentaDocumento9 páginasRegistro de VentaDeysi Chachaue QuispeAún no hay calificaciones

- Preguntas para El Foro Contabilidad y Finanzas CCDocumento5 páginasPreguntas para El Foro Contabilidad y Finanzas CCJESUS CAMILO PEREZ TORRESAún no hay calificaciones

- Elementos de Los Estados FinancierosDocumento5 páginasElementos de Los Estados Financieroswilfrido barrios cordobaAún no hay calificaciones

- TP Patrimonio Neto PDFDocumento7 páginasTP Patrimonio Neto PDFALejandro RoaAún no hay calificaciones

- Definición de Variaciones PatrimonialesDocumento3 páginasDefinición de Variaciones PatrimonialesEmaMendozaAún no hay calificaciones

- Monografia - Libro Diario - Docx MODIFICADODocumento39 páginasMonografia - Libro Diario - Docx MODIFICADOESTEBAN JAIR RODAS CASTILLO100% (1)

- Presentacion de Registro Contable de Impuestos Upoli2Documento37 páginasPresentacion de Registro Contable de Impuestos Upoli2Davila Elias0% (1)

- Registro de Ventas e IngresosDocumento7 páginasRegistro de Ventas e IngresosJeanpier Camacuari lopezAún no hay calificaciones

- Ejercicio contabilidad comerciante Ángel Vielma octubre 2012Documento4 páginasEjercicio contabilidad comerciante Ángel Vielma octubre 2012greta cortez100% (1)

- Estado de Flujo de EfectivoDocumento27 páginasEstado de Flujo de Efectivosebastian cuetoAún no hay calificaciones

- Capitulo No 3 Contabilidad Financiera IDocumento22 páginasCapitulo No 3 Contabilidad Financiera Irosaelva-12Aún no hay calificaciones

- Balance de AperturaDocumento4 páginasBalance de AperturayenguilleAún no hay calificaciones

- Balance GeneralDocumento1 páginaBalance GeneralLuis Alberto Palomino CayetanoAún no hay calificaciones

- El Libro MayorDocumento4 páginasEl Libro MayorDiego EspinozaAún no hay calificaciones

- Cuentas ContablesDocumento3 páginasCuentas ContablesLuis Moflis ReinosoAún no hay calificaciones

- Libro DiarioDocumento51 páginasLibro DiarioJavier HLlAún no hay calificaciones

- Tema 3 - Disposiciones Legales de Los Libros de ContabilidadDocumento5 páginasTema 3 - Disposiciones Legales de Los Libros de ContabilidadKley UzcateguiAún no hay calificaciones

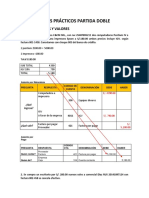

- Casos Prácticos Partida Doble Segunda ReglaDocumento3 páginasCasos Prácticos Partida Doble Segunda ReglaJovana Olivares50% (2)

- Catálogo de cuentas de pasivo y capital contableDocumento19 páginasCatálogo de cuentas de pasivo y capital contableLizbethAlmaguerAún no hay calificaciones

- Libros Principales y Auxiliares de La ContabilidadDocumento12 páginasLibros Principales y Auxiliares de La ContabilidadYania DávidAún no hay calificaciones

- Libro Diario y Libro MayorDocumento47 páginasLibro Diario y Libro MayorFerNando100% (1)

- Libro CajaDocumento11 páginasLibro CajaCarlos Trelles Guerra GarcíaAún no hay calificaciones

- RetencionesDocumento1 páginaRetencionesMilena KRAún no hay calificaciones

- Trabajo de Contabilidad Libro MayorDocumento10 páginasTrabajo de Contabilidad Libro Mayoradriana sirit100% (1)

- Los 15 Principios de La ContabilidadDocumento17 páginasLos 15 Principios de La Contabilidadlobitos88% (143)

- Balance de Comprobacion - DefinicionDocumento6 páginasBalance de Comprobacion - DefinicionNaty LeónAún no hay calificaciones

- Balance sumas saldos comprobaciónDocumento3 páginasBalance sumas saldos comprobaciónLisette Andrade ReyesAún no hay calificaciones

- Partida DobleDocumento7 páginasPartida Doblealexis3360100% (1)

- Origen y Evolucion de La ContabilidadDocumento13 páginasOrigen y Evolucion de La Contabilidadphythynia100% (1)

- Libro DiarioDocumento7 páginasLibro DiarioCencia Lozano100% (2)

- Teoria Del Cargo y Del AbonoDocumento17 páginasTeoria Del Cargo y Del AbonoMiguel cequea Cequea alfonzoAún no hay calificaciones

- Método de La Partida DobleDocumento4 páginasMétodo de La Partida DobleJimm ValbuenaAún no hay calificaciones

- Registros ContablesDocumento15 páginasRegistros ContablesAlejandra DelgadoAún no hay calificaciones

- Análisis de Las Cuentas PDFDocumento7 páginasAnálisis de Las Cuentas PDFAntonela FernandezAún no hay calificaciones

- ASIENTOS CONTABLESgfgfDocumento8 páginasASIENTOS CONTABLESgfgfPedro Ochoa50% (2)

- Nomenclaturas ContablesDocumento15 páginasNomenclaturas ContablesAllan Palencia0% (1)

- Contabilidad FinancieraDocumento65 páginasContabilidad FinancieraRuben PeñarandaAún no hay calificaciones

- Cuadros Estados FinancierosDocumento23 páginasCuadros Estados FinancierosIrixiTa Atañep ZerepAún no hay calificaciones

- PRACTICA 8 Estados FinancierosDocumento3 páginasPRACTICA 8 Estados FinancierosLuis Puerres ManzanoAún no hay calificaciones

- Mercado Tecnia PDFDocumento28 páginasMercado Tecnia PDFdeltruebanoAún no hay calificaciones

- MicroeconomiaDocumento11 páginasMicroeconomiaCarlos Isaac Blandino GranadosAún no hay calificaciones

- Perspectivas Generales de La ConsultoriaDocumento11 páginasPerspectivas Generales de La ConsultoriaMarcelino Alvarez RuizAún no hay calificaciones

- Matriz Requerimiento de Recursos HumanosDocumento7 páginasMatriz Requerimiento de Recursos Humanosmiguel ninaAún no hay calificaciones

- Matriz MestriaDocumento2 páginasMatriz MestriaEduardo UCAún no hay calificaciones

- Cartilla Unidad 1Documento38 páginasCartilla Unidad 1bancoavvillas1100% (1)

- Motivar para GanarDocumento7 páginasMotivar para GanarDany LoaizaAún no hay calificaciones

- 10 Criterios para Poner Nombre A Una EmpresaDocumento14 páginas10 Criterios para Poner Nombre A Una Empresafelixdavidleiva6520Aún no hay calificaciones

- Clases sociales RD: 6% clase alta, 47% clase baja, necesidad de igualdadDocumento3 páginasClases sociales RD: 6% clase alta, 47% clase baja, necesidad de igualdadpatriciaAún no hay calificaciones

- Unidad 2 TareaDocumento2 páginasUnidad 2 TareaEnrique Cetina100% (1)

- Anteproyecto de Residencias ProfesionalesDocumento3 páginasAnteproyecto de Residencias ProfesionalesRandy Odilon LaraAún no hay calificaciones

- Deber 1 de Contabilidad GeneralDocumento3 páginasDeber 1 de Contabilidad GeneralBayron VargasAún no hay calificaciones

- Macroenomia Barro Capítulo 7Documento12 páginasMacroenomia Barro Capítulo 7SergioAún no hay calificaciones

- Pieter Brueghel El Viejo - Los Proverbios FlamencosDocumento15 páginasPieter Brueghel El Viejo - Los Proverbios Flamencosq55Aún no hay calificaciones

- Actividades Unidad Pastelería SaladaDocumento4 páginasActividades Unidad Pastelería SaladaJuan Diego Doblado TorresAún no hay calificaciones

- Contrato de factoraje en NicaraguaDocumento50 páginasContrato de factoraje en NicaraguaCorleoneVitoQuiaraAún no hay calificaciones

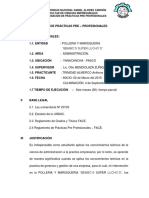

- Plan de Prácticas e InformesDocumento12 páginasPlan de Prácticas e InformesJor BA AL100% (1)

- Matematica Financiera - Informe de Libros - X - Men - 44Documento4 páginasMatematica Financiera - Informe de Libros - X - Men - 44Emmanuel UrielAún no hay calificaciones

- Escalas hedónicas faciales evaluación sensorialDocumento5 páginasEscalas hedónicas faciales evaluación sensorialJaja JaaAún no hay calificaciones

- Finanzas PersonalesDocumento5 páginasFinanzas PersonalesVGS CAAún no hay calificaciones

- 1 Carta VerticalDocumento6 páginas1 Carta VerticalAriel David Muñoz GarciaAún no hay calificaciones

- Gol TrendDocumento17 páginasGol TrendJuanAún no hay calificaciones

- Guía Oferta y DemandaDocumento2 páginasGuía Oferta y DemandaRickyAún no hay calificaciones

- Ejercicios de GestionDocumento20 páginasEjercicios de GestionAlejandro Villa0% (1)

- Backus RatiosDocumento32 páginasBackus RatiosCristian Alvarado GuevaraAún no hay calificaciones