PLANIFICACIN

TRIBUTARIA

Compilado : Ing. Wilson Velastegui O.

Email: wavo_33@yahoo.com.mx

�CONCEPTO DE PLANIFICACIN

TRIBUTARIA

La planificacin tributaria es un proceso,

constituido por una serie de actos o

actuaciones lcitas del contribuyente, cuya

finalidad es invertir eficientemente los

recursos destinados por ste al negocio de que

se trata y con la menor carga impositiva que

sea legalmente admisible, dentro de las

opciones que el ordenamiento jurdico

contempla*

Por lo tanto es una gua apropiada para

orientar las acciones y actos, considerando las

posibles implicancias tributarias de los

mismos. La planificacin tributaria es

simplemente el proceso de orientar nuevas

acciones y actos a la luz de sus posibles

consecuencias impositivas *

* Norberto Rivas Coronado, Planificacin Tributaria, Santiago de Chile, Editorial Magril Limitada, 2000, Pg. 10.

* Ibidem

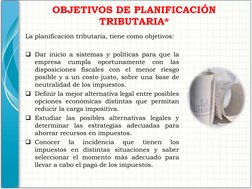

�OBJETIVOS DE PLANIFICACIN

TRIBUTARIA*

La planificacin tributaria, tiene como objetivos:

Dar inicio a sistemas y polticas para que la

empresa cumpla oportunamente con las

disposiciones fiscales con el menor riesgo

posible y a un costo justo, sobre una base de

neutralidad de los impuestos.

Definir la mejor alternativa legal entre posibles

opciones econmicas distintas que permitan

reducir la carga impositiva.

Estudiar las posibles alternativas legales y

determinar las estrategias adecuadas para

ahorrar recursos en impuestos.

Conocer la incidencia que tienen los

impuestos en distintas situaciones y saber

seleccionar el momento ms adecuado para

llevar a cabo el pago de los impuestos.

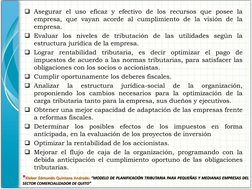

� Asegurar el uso eficaz y efectivo de los recursos que posee la

empresa, que vayan acorde al cumplimiento de la visin de la

empresa.

Evaluar los niveles de tributacin de las utilidades segn la

estructura jurdica de la empresa.

Lograr rentabilidad tributaria, es decir optimizar el pago de

impuestos de acuerdo a las normas tributarias, para satisfacer las

obligaciones con los socios o accionistas.

Cumplir oportunamente los deberes fiscales.

Analizar la estructura jurdica-social de la organizacin,

proponiendo los cambios necesarios para la optimizacin de la

carga tributaria tanto para la empresa, sus dueos y ejecutivos.

Obtener una mejor capacidad de adaptacin de las empresas frente

a reformas fiscales.

Determinar los posibles efectos de los impuestos en forma

anticipada, en la evaluacin de los proyectos de inversin

Optimizar la rentabilidad de los accionistas.

Mejorar el flujo de caja de la organizacin, programando con la

debida anticipacin el cumplimiento oportuno de las obligaciones

tributarias.

*Kleber Edmundo Quintana Andrade: MODELO DE PLANIFICACIN TRIBUTARIA PARA PEQUEAS Y MEDIANAS EMPRESAS DEL

SECTOR COMERCIALIZADOR DE QUITO

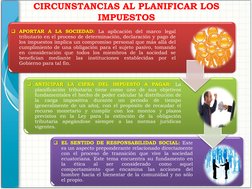

�CIRCUNSTANCIAS AL PLANIFICAR LOS

IMPUESTOS

APORTAR A LA SOCIEDAD: La aplicacin del marco legal

tributario en el proceso de determinacin, declaracin y pago de

los impuestos implica un compromiso personal que ms all del

cumplimiento de una obligacin para el sujeto pasivo, tomando

en consideracin que todos los miembros de la sociedad se

benefician mediante las instituciones establecidas por el

Gobierno para tal fin.

ANTICIPAR LA CIFRA DEL IMPUESTO A PAGAR: La

planificacin tributaria tiene como uno de sus objetivos

fundamentales el hecho de poder calcular la distribucin de

la carga impositiva durante un periodo de tiempo

(generalmente de un ao), con el propsito de recaudar el

recurso monetario y cumplir con los montos y plazos

previstos en la Ley para la extincin de la obligacin

tributaria apegndose siempre a las normas jurdicas

vigentes.

EL SENTIDO DE RESPONSABILIDAD SOCIAL: Este

es un aspecto preponderante relacionado directamente

con el proceso de transicin que vive la sociedad

ecuatoriana. Este tema encuentra su fundamento en

la

tica

al

ser

considerado

como

aquel

comportamiento que encamina las acciones del

hombre hacia el bienestar de la comunidad y no slo

el propio.

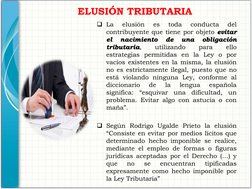

�ELUSIN TRIBUTARIA

La elusin es toda conducta del

contribuyente que tiene por objeto evitar

el nacimiento de una obligacin

tributaria,

utilizando

para

ello

estrategias permitidas en la Ley o por

vacos existentes en la misma, la elusin

no es estrictamente ilegal, puesto que no

est violando ninguna Ley, conforme al

diccionario de la lengua espaola

significa: esquivar una dificultad, un

problema. Evitar algo con astucia o con

maa.

Segn Rodrigo Ugalde Prieto la elusin

Consiste en evitar por medios lcitos que

determinado hecho imponible se realice,

mediante el empleo de formas o figuras

jurdicas aceptadas por el Derecho () y

que no se encuentran tipificadas

expresamente como hecho imponible por

la Ley Tributaria

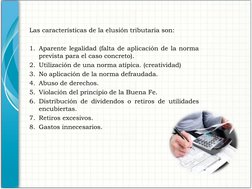

�Las caractersticas de la elusin tributaria son:

1. Aparente legalidad (falta de aplicacin de la norma

prevista para el caso concreto).

2. Utilizacin de una norma atpica. (creatividad)

3. No aplicacin de la norma defraudada.

4. Abuso de derechos.

5. Violacin del principio de la Buena Fe.

6. Distribucin de dividendos o retiros de utilidades

encubiertas.

7. Retiros excesivos.

8. Gastos innecesarios.

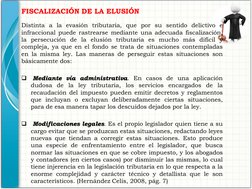

�FISCALIZACIN DE LA ELUSIN

Distinta a la evasin tributaria, que por su sentido delictivo e

infraccional puede rastrearse mediante una adecuada fiscalizacin,

la persecucin de la elusin tributaria es mucho ms difcil y

compleja, ya que en el fondo se trata de situaciones contempladas

en la misma ley. Las maneras de perseguir estas situaciones son

bsicamente dos:

Mediante va administrativa. En casos de una aplicacin

dudosa de la ley tributaria, los servicios encargados de la

recaudacin del impuesto pueden emitir decretos y reglamentos

que incluyan o excluyan deliberadamente ciertas situaciones,

para de esa manera tapar los descuidos dejados por la ley.

Modificaciones legales. Es el propio legislador quien tiene a su

cargo evitar que se produzcan estas situaciones, redactando leyes

nuevas que tiendan a corregir estas situaciones. Esto produce

una especie de enfrentamiento entre el legislador, que busca

normar las situaciones en que se cobre impuesto, y los abogados

y contadores (en ciertos casos) por disminuir las mismas, lo cual

tiene injerencia en la legislacin tributaria en lo que respecta a la

enorme complejidad y carcter tcnico y detallista que le son

caractersticos. (Hernndez Celis, 2008, pg. 7)

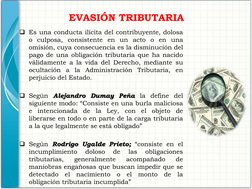

�EVASIN TRIBUTARIA

Es una conducta ilcita del contribuyente, dolosa

o culposa, consistente en un acto o en una

omisin, cuya consecuencia es la disminucin del

pago de una obligacin tributaria que ha nacido

vlidamente a la vida del Derecho, mediante su

ocultacin a la Administracin Tributaria, en

perjuicio del Estado.

Segn Alejandro Dumay Pea la define del

siguiente modo: Consiste en una burla maliciosa

e intencionada de la Ley, con el objeto de

liberarse en todo o en parte de la carga tributaria

a la que legalmente se est obligado

Segn Rodrigo Ugalde Prieto; consiste en el

incumplimiento doloso de las obligaciones

tributarias,

generalmente

acompaado

de

maniobras engaosas que buscan impedir que se

detectado el nacimiento o el monto de la

obligacin tributaria incumplida

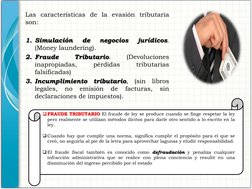

�Las caractersticas de la evasin tributaria

son:

1. Simulacin

de

negocios

jurdicos.

(Money laundering).

2. Fraude

Tributario.

(Devoluciones

inapropiadas,

prdidas

tributarias

falsificadas)

3. Incumplimiento tributario, (sin libros

legales, no emisin de facturas, sin

declaraciones de impuestos).

FRAUDE TRIBUTARIO El fraude de ley se produce cuando se finge respetar la ley

pero realmente se utilizan mtodos ilcitos para darle otro sentido a lo escrito en la

ley.

Cuando hay que cumplir una norma, significa cumplir el propsito para el que se

cre, no seguirla al pie de la letra para aprovechar lagunas y eludir responsabilidad.

El fraude fiscal tambin es conocido como defraudacin y penaliza cualquier

infraccin administrativa que se realice con plena conciencia y result en una

disminucin del ingreso percibido por el estado

�EVASIN FISCAL

Para cubrir las necesidades pblicas de los

ciudadanos, y con esto los fines institucionales,

polticos y sociales, el Estado necesita disponer de

recursos, que los obtiene, por una parte, a travs

del ejercicio del ordenamiento tributario como

resultado de su propia soberana, y por otra parte,

del uso de los bienes propios que posee el mismo

Estado as como de los recursos del endeudamiento

a travs del crdito pblico.

El Artculo 300 de la Constitucin de la Repblica

(Asamblea Constituyente, 2008) expresa dicho

ordenamiento jurdico y la forma en que ejerce su

soberana para recaudar impuestos:

Art. 300.- El rgimen tributario se regir por los principios de

generalidad,

progresividad,

eficiencia,

simplicidad

administrativa, irretroactividad, equidad, transparencia y

suficiencia recaudatoria. Se priorizarn los impuestos directos

y progresivos. La poltica tributaria promover la redistribucin

y estimular el empleo, la produccin de bienes y servicios, y

conductas ecolgicas, sociales y econmicas responsables.

� Desde la perspectiva de los recursos tributarios,

la carencia de ingresos a travs de esta va, hace

que se produzca una insuficiencia de fondos en

las arcas del Estado que permitan cumplir sus

funciones bsicas. Dicha abstraccin de

recursos, es lo que se denomina evasin fiscal.

Para (Villegas, 1995, pg. 382) la evasin

tributaria o fiscal se considera como: toda

eliminacin o disminucin de un monto

tributario producido dentro del mbito de un

pas por parte de quienes estn jurdicamente

obligados a abonarlo y que logran tal resultado

mediante conductas fraudulentas u omisivas

violatorias de disposiciones legales. Entonces

podemos observar que en este concepto

confluyen varios elementos donde el ms

importante se refiere a la reduccin o

disminucin de un tributo y donde adems se

transgrede la Ley de un pas, por los sujetos

pasivos legalmente obligados a cumplirla.

�DIAGNSTICO TRIBUTARIO

Es el primer paso que debemos tomar en

cuenta cuando hablamos de planificacin

tributaria, en donde determinamos los

niveles de cumplimiento, violaciones, pagos

en exceso, falta de pago, error en los

clculos,

base

imponible

utilizada

y

cumplimiento de requisitos formales de

ndole tributario.

La base para el diagnstico tributario es el

examen

de

las

operaciones

y

sus

implicaciones

con

los

impuestos

relacionados. En tal sentido se debe indagar

a travs de la recopilacin de fuentes de

informacin (encuestas) a los propietarios y

ejecutivos de las empresas, es importante

realizar pruebas y verificaciones adems del

examen del cumplimiento o no de las normas

fiscales, de seguridad social, laboral y

municipal

� El objetivo del diagnstico tributario es

investigar la situacin tributaria, fiscal y de

seguridad social de la empresa para

detectar, corregir y estructurar de la mejor

forma

posible

las

operaciones,

documentaciones

y

registros

que

minimicen situaciones de riesgo fiscal.

Durante la planificacin, ejecucin y

desarrollo de este examen, es necesario dar

nfasis y enfocarse a detectar posibles

errores, mala aplicacin de las normas,

deficiencia o incumplimientos tributarios

en especial en el Impuesto sobre la Renta,

Impuesto al Valor Agregado, remesas en el

impuesto a la Salida de Divisas, as como

en la deducibilidad de gastos y exencin de

ingresos.

�ELEMENTOS DE LA PLANIFICACIN

TRIBUTARIA

Como en todo procedimiento de planeacin es

fundamental cubrir ciertos elementos que deben ser

considerados para la planificacin tributaria con la

finalidad de minimizar la carga impositiva,

descartando todas las acciones constitutivas de

elusin y evasin*

La existencia real de una empresa o actividad que

se proyecte en el tiempo.

Revisin de las distintas formas legales que se

puedan contemplar en la Ley de compaas.

Incluir a la empresa en su conjunto: empresa,

dueos, administradores, tomando en cuenta el

concepto de unidad econmica.

Considerar los tributos que estn estipulados en

las leyes ecuatorianas sean estos impuestos,

tasas o contribuciones, independientemente de su

obligatoriedad seccional o estatal.

� Revisar las caractersticas especficas del

contribuyente: residencia, domicilio; origen

de los ingresos o beneficios; naturaleza de las

operaciones o transacciones.

Incentivos fiscales: Exenciones, deducciones

de la base imponible, diferimiento del

impuesto, crditos a impuestos calculados,

mbito de incentivos (general, regional,

internacional).

Conflicto de leyes, en la legislacin aplicable

a cada pas.

Doble tributacin internacional.

La planificacin debe contener una ptica

global en el tiempo.

El encargado de la planificacin tributaria debe

al mismo tiempo encargarse a travs de su

experiencia de determinar la mejor organizacin

que sea compatible entre estos elementos.

*Norberto

Rivas Coronado, Planificacin Tributaria, Santiago de Chile, Editorial Magril

Limitada, 2000, pg. 11

�Entonces, de esta forma, se puede considerar como elementos

fundamentales de la planificacin tributaria los siguientes:

1. EL SUJETO

2. EL OBJETO

3. LA FINALIDAD

6. LOS

INSTRUMENTOS

5. EL

PROCEDIMIENTO

4. EL PROCESO

�1. EL SUJETO DE LA PLANIFICACIN

TRIBUTARIA

Hay que distinguir claramente que el sujeto de la planificacin

tributaria no es aquel profesional que realiza, de manera

intelectual o material la funcin de planificar, sino el

contribuyente beneficiario de ella, o sea, el que la encarga o

sobre quien recaen los efectos de dicha planificacin.

En tal sentido, el sujeto es cualquier persona natural o jurdica, ya

sea una empresa, un propietario o un simple contribuyente, que

desee minimizar los efectos de la carga impositiva y maximizar la

utilidad despus de impuestos.

�2. EL OBJETO DE LA PLANIFICACIN

TRIBUTARIA

Podemos decir que el objeto es la materia sobre la cual

recae, es decir, la existencia de un negocio proyectado

real.

La planificacin tributaria siempre debe hacer

referencia a negocios lcitos, razn por la cual se

descartan todas las acciones que constituyan elusin

o evasin de impuestos. Esto significa que el objeto se

fundamenta en el aspecto legal.

3. EL OBJETO DE LA PLANIFICACIN

TRIBUTARIA

No existe otra finalidad ms que la de maximizar las

utilidades a travs de minimizar la carga

impositiva total que afecta al contribuyente.

En ciertos casos, la finalidad de la planificacin

tributaria es la de diferir el pago de impuestos.

�4. EL PROCESO DE LA PLANIFICACIN TRIBUTARIA

Este proceso se constituye por un cmulo de acciones o actos

lcitos por parte del contribuyente, dispuestas en el orden ms

adecuado para lograr la finalidad que se persigue con la

planificacin.

El proceso debe ser guiado o conducido hacia dicha finalidad,

motivo por el cual los actos deben estar concatenados entre s.

�5 . EL PROCEDIMIENTO DE LA PLANIFICACIN

TRIBUTARIA

Como se dijo anteriormente, el proceso de

la planificacin tributaria no es un

conjunto desordenado de actos, por el

contrato requiere de cierto orden y armona

en conjunto, es decir, debe ordenarse en

mira de un fin determinado mediante el

procedimiento.

Ahora

bien,

podemos

definir

al

procedimiento como el conjunto de

principios y reglas que regulan el proceso

de

planificacin

tributaria

para

la

consecucin de sus finalidades propias.

(Rivas Coronado & Vergara Hernndez,

2000, pg. 13)

�6. LOS MECANISMOS O HERRAMIENTAS DE LA

PLANIFICACIN TRIBUTARIA

Si el objetivo que se busca es el de minimizar la carga

impositiva del contribuyente, es necesario valerse,

interdisciplinariamente, de todos los instrumentos de

anlisis, mtodos y modelos proporcionados por el

Derecho,

la

Economa,

las

Finanzas,

la

Administracin,

la

Ingeniera

Econmica

y

Financiera, entre otras disciplinas.

La Planificacin Tributaria supone entonces un anlisis

interdisciplinario, puesto que la bsqueda de la va

tributaria menos onerosa, para desarrollar las

actividades empresariales, es muy compleja (no slo por

lo cambiante de la legislacin tributaria, sino por las

distintas variables involucradas). (Rivas Coronado &

Vergara Hernndez, 2000, pg. 13) No es suficiente tener

conocimientos sobre varias disciplinas, sino que,

adems, es necesaria una buena dosis de ingenio. Todo

esto puede facilitarse al tener una metodologa de

anlisis adecuada a los distintos casos. De esto depende

en realidad la obtencin de un resultado ptimo

�CAUSA DE LA PLANIFICACIN TRIBUTARIA

El motivo que genera una planificacin tributaria es la

bsqueda de un beneficio mximo despus de impuestos.

Dicha maximizacin de la utilidad de la empresa se logra al

minimizar la carga impositiva o con el diferimiento del pago

de impuestos respecto de un ejercicio o todo el horizonte

temporal que comprende, a travs del proceso de planificacin

tributaria.

�FUNDAMENTO DE LA PLANIFICACIN TRIBUTARIA

El fundamento tiene relacin con el principio

de la autonoma de voluntad, y significa

que las partes de un negocio o acto jurdico

son libres para hacer todo lo que no est

prohibido por el ordenamiento jurdico, es

decir, pueden decidir libremente qu negocios

jurdicos ejecutarn y qu contenido darn a

tales actos.

Las normas tributarias son de Derecho

Pblico, por tanto, en la mayora de casos, la

autonoma de la voluntad se limita a estas

normas, principalmente por aquellas que

establecen medidas anti elusin.

�PRINCIPIOS DE LA PLANIFICACIN TRIBUTARIA

Para (Rivas Coronado & Vergara Hernndez, 2000, pg. 14) existen

varios principios entre los que podemos encontrar:

�LEGALIDAD

Hace referencia a que, en un Estado de Derecho, a nadie le es

permitido transgredir la ley o burlar su espritu. Por lo cual, al

desarrollar una planificacin tributaria se debe tomar en cuenta el

ordenamiento jurdico y se la deber ajustar a las leyes vigentes. Es

importante conocer el lmite entre la elusin y la planificacin

tributaria La diferencia estar casi siempre dada por el propsito

que ha guiado al contribuyente, el que no siempre es conocido o

aclarado. Adems de la elusin tributaria, existe otra limitante

para la planificacin tributaria. Esta limitante es la evasin

tributaria, puesto que al tratarse de este tipo de conductas ilcitas,

el hecho gravado es ocultado a la Administracin Tributaria u

omitido por el contribuyente, en perjuicio de los intereses fiscales.

NECESARIEDAD

Se dice que la planificacin tributaria es necesaria cuando obedece

al deseo por parte del contribuyente de minimizar la carga de

impuestos, en un negocio proyectado real. De esta forma, el trabajo

de la planificacin tributaria slo se puede realizar adecuadamente

cuando existe una necesidad real en el contribuyente de realizarla,

caso contrario podra resultar infructuoso y poco conveniente. Para

determinar una necesidad real de planificar, hay que agotar todas o

algunas de las etapas previas a la eleccin del plan a seguir. Y de

las misma manera, el anlisis minucioso de la legislacin tributaria,

permitir determinar si hay o no la necesidad de realizar la

planificacin.

�OPORTUNIDAD

Significa que la planificacin debe realizarse en un tiempo y lugar

convenientes a la realidad de la empresa. El tiempo para la

planificacin debe ser anterior a los hechos o anterior al ejercicio

econmico, pues de otra manera, sera un control o verificacin.

GLOBALIDAD

Se refiere a que en una planificacin tributaria se de considerar

todos los impuestos que afecten o pueden afectar al contribuyente

para quien se realiza.

UTILIDAD

El resultado de la planificacin debe ser ptimo para el

contribuyente, esto es, que los beneficios sean superiores a los

costos y no existen riesgos o contingencias tributarias a stos o

son mnimos.

ticamente, el profesional que realiza la planificacin tributaria

no debe poner su inters personal por encima del inters del

contribuyente, sino que deber buscar el beneficio del segundo de

manera seria y profesional.

�REALIDAD

De acuerdo a este principio, la planificacin debe basarse en un

negocio proyectado real. En tal virtud, las opciones que se evalen

y elijan como convenientes, sern siempre opciones reales con un

sentido de negocios. Los negocios simulados o indirectos que

tengan como finalidad eludir impuestos no estarn comprendidos

en la planificacin tributaria.

MATERIALIDAD

Significa que los beneficios deben exceder a los costos en forma

importante, que no basta solamente en que sea superior sino que

debe tratarse de una cantidad realmente importante para la

empresa.

SINGULARIDAD

Significa que cada planificacin que se realice va a tener sus

propias particularidades y que no es posible admitir que una

planificacin anterior siempre se puede tomar como base para

otra. Cada trabajo de planificacin debe realizarse basndose en

las propias necesidades de la empresa.

�SEGURIDAD

Hace referencia al anlisis y consideracin de los riesgos propios de

la planificacin tributaria, con el fin de evitar que la Administracin

Tributaria la califique de elusin o, lo que es ms grave de evasin.

INTEGRIDAD

Durante el proceso de planificacin se debe considerar tanto los

impuestos que afectan a la empresa, como los que gravan al

empresario o propietario. El fenmeno impositivo debe considerarse

en su integridad, es decir, en forma conjunta y no aisladamente.

INTERDISCIPLINARIEDAD

En el mbito empresarial no es nicamente importante el anlisis

que se realiza a partir de una variable tributaria, sino que adems,

se debe tomar en consideracin otras variables como la

Contabilidad, Finanzas, Derecho, de las cuales se desprenden

instrumentos muy importantes para el proceso de planificacin

tributaria.

TEMPORALIDAD

La planificacin tributaria siempre se realiza dentro de un horizonte

temporal en el cual se desarrolla el negocio, el mismo que puede ser

ms o menos extenso, dependiendo del tipo de negocio

�DIFERENCIAS ENTRE PLANIFICACIN, EVASIN Y ELUSIN

FISCALES

�IMPORTANCIA DE LA PLANIFICACIN

TRIBUTARIA

La planeacin en una empresa es de vital

importancia, ya que ayudar a su prolongacin

en el tiempo y al alcance del xito sostenible.

Las empresas que tienen una adecuada

planeacin logran conseguir muchos objetivos

trazados, ya que es una de las funciones ms

importantes de la Administracin en cualquier

nivel.

Planear es decidir por anticipado un proceso

para realizarlo en el futuro, analizar las

decisiones a tomar y quien las tomar. Consiste

en adelantarse a posibles decisiones para

escoger entre cursos alternativos de accin.

Generalmente los negocios se organizan para

producir ganancia a sus accionistas, al menor

costo posible. Los tributos son parte de los

costos de hacer negocios.

� El manejo incorrecto de los mismos genera

riegos asociados que pudieran representar

altos gastos y serias consecuencias para el

negocio. El manejo incorrecto de los tributos

tambin puede concluir en pagos indebidos o

en exceso, afectando negativamente al estado

de resultados y el flujo de efectivo del

negocio.

La Planificacin Tributara, es parte

relevante de las responsabilidades y

funciones de quienes realizan y administran

negocios, siendo al mismo tiempo dentro del

rea financiera una de las actividades de

mucho nfasis y realce en la actualidad en

las empresas*

*Boletn tributario BDO Panam, http://www.bdo.com.pa/Default.aspx?tabid=59

�BIBLIOGRAFA.

JULIO CSAR LUPERA CARPIO PLANIFICACIN TRIBUTARIA

APLICADA AL SEGMENTO ECONMICO DEL TRANSPORTE

AREO INTERNACIONAL DE PASAJEROS Y CARGA

KLEBER EDMUNDO QUINTANA ANDRADE : MODELO DE

PLANIFICACIN TRIBUTARIA PARA PEQUEAS Y MEDIANAS

EMPRESAS DEL SECTOR COMERCIALIZADOR DE QUITO

NORBERTO RIVAS CORONADO, PLANIFICACIN TRIBUTARIA,

SANTIAGO DE CHILE, EDITORIAL MAGRIL LIMITADA, 2000,

PG. 11

KLEBER EDMUNDO QUINTANA ANDRADE: MODELO DE

PLANIFICACIN TRIBUTARIA PARA PEQUEAS Y MEDIANAS

EMPRESAS DEL SECTOR COMERCIALIZADOR DE QUITO