También podría gustarte

- Los Estados Financieros PDFDocumento29 páginasLos Estados Financieros PDFagustinherreraalvaroAún no hay calificaciones

- Estados FinancierosDocumento6 páginasEstados FinancierosdaniloAún no hay calificaciones

- Trabajo de Ing. EconomicaDocumento39 páginasTrabajo de Ing. EconomicaGABRIELA SAMANIEGO QUISPEAún no hay calificaciones

- Estados Financieros GrupoDocumento15 páginasEstados Financieros GrupoMeryAún no hay calificaciones

- Estados Financieros - ImprimirDocumento9 páginasEstados Financieros - ImprimirEsthefany Gil Valverde100% (1)

- Los Estados FinancierosDocumento13 páginasLos Estados FinancierosJorge RuelasAún no hay calificaciones

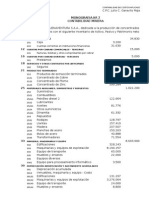

- MOOORCONDocumento3 páginasMOOORCONSandra Galvez CastilloAún no hay calificaciones

- Estados Financiero y Balance GeneralDocumento11 páginasEstados Financiero y Balance GeneralLaura Sophya RiosAún no hay calificaciones

- Estados Financieros 2Documento8 páginasEstados Financieros 2Eve HernandezAún no hay calificaciones

- Tarea - 2.docx JJJJJJJJJJJJJJDocumento14 páginasTarea - 2.docx JJJJJJJJJJJJJJJessica Ortiz GarciaAún no hay calificaciones

- Concepto de Términos de ContabilidadDocumento27 páginasConcepto de Términos de ContabilidadJulissaQAún no hay calificaciones

- Estado de Situacion FinancieraDocumento10 páginasEstado de Situacion FinancieraDariox Bravo MolinaAún no hay calificaciones

- Analisis Estado FinancieroDocumento4 páginasAnalisis Estado FinancieroyesseniaAún no hay calificaciones

- Resumen de Financial Literacy for Managers de Richard A. LambertDe EverandResumen de Financial Literacy for Managers de Richard A. LambertCalificación: 3 de 5 estrellas3/5 (1)

- Estados Financieros-Nc - HQHDocumento20 páginasEstados Financieros-Nc - HQHARASELY FERNANDA CONDORI ACHAHUANCOAún no hay calificaciones

- Contabilidad GerencialDocumento69 páginasContabilidad GerencialCarlos Soria RojasAún no hay calificaciones

- Estados Finacieros y Sus GeneRALIDADESDocumento15 páginasEstados Finacieros y Sus GeneRALIDADESJimmy Marlon Parque AlcantaraAún no hay calificaciones

- Leoneida - Unidad 1. Actividad 1. EntregableDocumento6 páginasLeoneida - Unidad 1. Actividad 1. EntregableDignora De los santosAún no hay calificaciones

- 2017-07-2120171649capitulo 2 - Estados Financieros - Apunte JODocumento69 páginas2017-07-2120171649capitulo 2 - Estados Financieros - Apunte JOandresberrios98Aún no hay calificaciones

- Temas 2Documento18 páginasTemas 2Jhovany FernanadezAún no hay calificaciones

- Ensayo 3 Conta AvanzadaDocumento8 páginasEnsayo 3 Conta AvanzadaKrnzita Cervantes SosaAún no hay calificaciones

- Diapositivas Analisis FinancieroDocumento56 páginasDiapositivas Analisis FinancieroRoso MedinaAún no hay calificaciones

- Actividad 4 INFORMES ESTADOS FINANCIEROS 30 04 2020Documento15 páginasActividad 4 INFORMES ESTADOS FINANCIEROS 30 04 2020Ariana BoniAún no hay calificaciones

- Estado de Situación FinancieraDocumento13 páginasEstado de Situación FinancieraEvelyn Moran100% (1)

- 6 Estados Financieros PDFDocumento22 páginas6 Estados Financieros PDFSergio Rafael Manjarrez ChacónAún no hay calificaciones

- Actividad I - Estado de Situación Financiera.Documento5 páginasActividad I - Estado de Situación Financiera.Luz FonsecaAún no hay calificaciones

- Tarea 2 Analisi e Intereprestacion Est Finac Margarita FortunaDocumento9 páginasTarea 2 Analisi e Intereprestacion Est Finac Margarita FortunaMargarita FortunaAún no hay calificaciones

- ESTADOSFINANCIEROSDocumento24 páginasESTADOSFINANCIEROSReyvin Homes100% (1)

- Estados Financieros (Generalidades)Documento5 páginasEstados Financieros (Generalidades)juanpacosmeAún no hay calificaciones

- CONTA U LLDocumento5 páginasCONTA U LLCataRojasAún no hay calificaciones

- Eeff GestionDocumento23 páginasEeff GestionWalterDiegoMamaniTiconaAún no hay calificaciones

- Actividad 4 INFORMES ESTADOS FINANCIEROS 30 04 2020Documento15 páginasActividad 4 INFORMES ESTADOS FINANCIEROS 30 04 2020Ariana BoniAún no hay calificaciones

- Analisis Estados FinancierosDocumento56 páginasAnalisis Estados FinancierosHumberto Perez MoraAún no hay calificaciones

- 3.1 Estados Financieros Básicos PC 2021Documento11 páginas3.1 Estados Financieros Básicos PC 2021YEIMI ESTELA AGUILAR CRUZAún no hay calificaciones

- Estados FinancierosDocumento15 páginasEstados Financierosrosalia ramosAún no hay calificaciones

- Actividad 12 - Collaborate - Aprendiendo de Estados FinancierosDocumento10 páginasActividad 12 - Collaborate - Aprendiendo de Estados FinancierosErika Anruth Martinez LopezAún no hay calificaciones

- Definición de Estado de Situación FinancieraDocumento13 páginasDefinición de Estado de Situación FinancieraAlex Pachas GradosAún no hay calificaciones

- Estados FinancierosDocumento8 páginasEstados FinancierosLuis Alfredo MorenoAún no hay calificaciones

- Me 5Documento25 páginasMe 5Claudia Romero HenriquezAún no hay calificaciones

- Los Estados FinancierosDocumento6 páginasLos Estados FinancierosCarlos RosalesAún no hay calificaciones

- Los Estados Financieros Son Herramientas o Medios Que Utilizan Las EmpresasDocumento4 páginasLos Estados Financieros Son Herramientas o Medios Que Utilizan Las EmpresasCarlos RosalesAún no hay calificaciones

- Estados FinancierosDocumento20 páginasEstados FinancierosAnyAún no hay calificaciones

- Taller - Los Estados FinancierosDocumento6 páginasTaller - Los Estados FinancierosLEIDY JOHANNA PINZON RAMIREZAún no hay calificaciones

- Los Principios de Contabilidad Generalmente AceptadosDocumento56 páginasLos Principios de Contabilidad Generalmente AceptadosSantiago TarambísAún no hay calificaciones

- LIBRO 37 Contabilidad GeneralDocumento15 páginasLIBRO 37 Contabilidad GeneralElizabeth Hancco Sumire100% (2)

- InformFinanciera 1a 04Documento37 páginasInformFinanciera 1a 04Hugo De RegulesAún no hay calificaciones

- Prof - Lí Chan - Contabilidad para GestionGerencial - CuzcoJun-2013 PDFDocumento29 páginasProf - Lí Chan - Contabilidad para GestionGerencial - CuzcoJun-2013 PDFAderlingg gonzAún no hay calificaciones

- Estados FinancierosDocumento6 páginasEstados FinancierosJHONATAN FELIPE POMA RAMOSAún no hay calificaciones

- Estados FinancierosDocumento7 páginasEstados FinancierosAnaAún no hay calificaciones

- Estados FinancierosDocumento11 páginasEstados FinancierosLiliana ContrerasAún no hay calificaciones

- Libro Completo de Las Nec y Temas ContablesDocumento337 páginasLibro Completo de Las Nec y Temas ContablesKatty TorresAún no hay calificaciones

- CuestionarioDocumento5 páginasCuestionarioTANNIA MISHEL RAMOS GAVIRIAAún no hay calificaciones

- Trabajo de AuditoriaDocumento16 páginasTrabajo de AuditoriaYulissa TaipeAún no hay calificaciones

- Mi Parte Informe Grupo 1Documento12 páginasMi Parte Informe Grupo 1RENATO FABIAN ROBLES MATOSAún no hay calificaciones

- Esf y NotasDocumento22 páginasEsf y NotasWilder Roger Cruz SotoAún no hay calificaciones

- Estados Financieros de La EmpresaDocumento11 páginasEstados Financieros de La EmpresaMIRIAN KAROL TTICA SOTOAún no hay calificaciones

- Contabilidad financiera a largo plazoDe EverandContabilidad financiera a largo plazoCalificación: 3 de 5 estrellas3/5 (2)

- Contabilidad y análisis financiero: Un enfoque para el PerúDe EverandContabilidad y análisis financiero: Un enfoque para el PerúCalificación: 3.5 de 5 estrellas3.5/5 (21)

- Cuentas Analiticas de ExplotaciónDocumento6 páginasCuentas Analiticas de ExplotaciónAnonymous ImWvynHSAún no hay calificaciones

- Monografia Contabilidad GubernamentalDocumento17 páginasMonografia Contabilidad GubernamentalMarco Ydme67% (21)

- Dinamica de Las CuentasDocumento459 páginasDinamica de Las CuentasAnonymous ImWvynHSAún no hay calificaciones

- Costos de ExtracciónDocumento25 páginasCostos de ExtracciónAnonymous ImWvynHS0% (1)

- Programa de Auditoria Estados FinancierosDocumento12 páginasPrograma de Auditoria Estados FinancierosAnonymous ImWvynHS86% (7)

- Practica Grupal CM Santa 1Documento50 páginasPractica Grupal CM Santa 1Anonymous ImWvynHSAún no hay calificaciones

- Practica Calculo FinancieroDocumento3 páginasPractica Calculo FinancieroAnonymous ImWvynHSAún no hay calificaciones

- Costos de Producción de Harina de PescadoDocumento12 páginasCostos de Producción de Harina de PescadoAnonymous ImWvynHS100% (5)

- Caja Municipal Ahorro y Credito La ExitosaDocumento23 páginasCaja Municipal Ahorro y Credito La ExitosaAnonymous ImWvynHSAún no hay calificaciones

- Practica 5-Presunciones Ingresos Omitidos Por Compras OmitidasDocumento12 páginasPractica 5-Presunciones Ingresos Omitidos Por Compras OmitidasAnonymous ImWvynHSAún no hay calificaciones

- Monografia 2Documento2 páginasMonografia 2Anonymous ImWvynHSAún no hay calificaciones

- Manual Operativo #2 - Contabilidad de CostosDocumento269 páginasManual Operativo #2 - Contabilidad de CostosAdrian Cotrado Aduvire100% (1)

- Glosario de Términos Sector PúblicoDocumento28 páginasGlosario de Términos Sector PúblicoAnonymous ImWvynHS0% (1)

- Monografía 1 - Caja y BancosDocumento52 páginasMonografía 1 - Caja y BancosAnonymous ImWvynHS100% (1)

- Caso Contable de Conservera SamancoDocumento49 páginasCaso Contable de Conservera SamancoAnonymous ImWvynHS100% (1)

- Cuentas Analiticas de ExplotaciónDocumento6 páginasCuentas Analiticas de ExplotaciónAnonymous ImWvynHSAún no hay calificaciones

- Practica de ConservaDocumento18 páginasPractica de ConservaAnonymous ImWvynHSAún no hay calificaciones

- Contab. Minera MonografiaDocumento22 páginasContab. Minera MonografiaAnonymous ImWvynHSAún no hay calificaciones

- Practica Calificada 2 Costo Harina de PescadoDocumento20 páginasPractica Calificada 2 Costo Harina de PescadoAnonymous ImWvynHS100% (1)

- Monografía 1Documento24 páginasMonografía 1Anonymous ImWvynHSAún no hay calificaciones

- Monografia Empresa Santa AdelaDocumento18 páginasMonografia Empresa Santa AdelaAnonymous ImWvynHSAún no hay calificaciones

- Monografia 7 COSTOS MINEROSDocumento48 páginasMonografia 7 COSTOS MINEROSAnonymous ImWvynHS80% (5)

- Examen #2Documento27 páginasExamen #2Anonymous ImWvynHS100% (1)

- Contabilidad-Costos TeoriaDocumento5 páginasContabilidad-Costos TeoriaAnonymous ImWvynHSAún no hay calificaciones

- Mandala Estado FinancieroDocumento5 páginasMandala Estado FinancieroKari LyndaAún no hay calificaciones

- Politicas ContablesDocumento86 páginasPoliticas ContablesGiovanni Leiva33% (3)

- Apuntes Contabilidad IDocumento87 páginasApuntes Contabilidad IAbraham Garcia VergaraAún no hay calificaciones

- Relacion Historica de La Contabilidad y Las MatematicasDocumento6 páginasRelacion Historica de La Contabilidad y Las MatematicasLeonor SardyAún no hay calificaciones

- Gestión Contable, Financiera y TributariaDocumento3 páginasGestión Contable, Financiera y TributariaCarolina Moncada MoragaAún no hay calificaciones

- Contabilidad IDocumento27 páginasContabilidad IEduardo Antonio Paredez MunozAún no hay calificaciones

- Auditoria Moderna ParteiDocumento109 páginasAuditoria Moderna ParteiHernan Mitma AyvarAún no hay calificaciones

- Principios de ContabilidadDocumento3 páginasPrincipios de ContabilidadAyrton Raqui FernandezAún no hay calificaciones

- Norma de Competencia Laboral: Expira enDocumento4 páginasNorma de Competencia Laboral: Expira enmachin820620Aún no hay calificaciones

- Boletín 5110Documento4 páginasBoletín 5110Betito Pepito Portillo100% (1)

- Trabajo de Campo en Auditoria Papeles de Trabajo Caso PracticoDocumento234 páginasTrabajo de Campo en Auditoria Papeles de Trabajo Caso PracticoVìctorFernàndez85% (13)

- Nota de Clase 21 NAGA SDocumento8 páginasNota de Clase 21 NAGA SDiana Cecilia Villavicencio RojasAún no hay calificaciones

- Contabilidad para No EspecialistasDocumento41 páginasContabilidad para No EspecialistasElmer Tigre HcAún no hay calificaciones

- Contabilidad Libro Maria YamDocumento26 páginasContabilidad Libro Maria YamAbraham Uc100% (1)

- Informe Sistemas y Procedimientos Contables 222 ListoDocumento20 páginasInforme Sistemas y Procedimientos Contables 222 ListoRosaVirginiaGonzalezSolanoAún no hay calificaciones

- Cuc Marco Conceptual 03 May 06Documento30 páginasCuc Marco Conceptual 03 May 06Edgar BurkeAún no hay calificaciones

- Trabajo de Dictamen de EeffDocumento17 páginasTrabajo de Dictamen de Eeffcaremilio1100% (2)

- Principios Pga ContabilidadDocumento7 páginasPrincipios Pga ContabilidadDanny JavierAún no hay calificaciones

- ProcesocontableDocumento157 páginasProcesocontablePancho LupeAún no hay calificaciones

- Estado de Flujos de EfectivoDocumento5 páginasEstado de Flujos de EfectivoMaritza AcosDguezAún no hay calificaciones

- Libro Contab. Financiera Ii ImprimirDocumento135 páginasLibro Contab. Financiera Ii ImprimirCarlos BuendíaAún no hay calificaciones

- Estados Financieros de Una Empresa ConstructoraDocumento22 páginasEstados Financieros de Una Empresa ConstructoraElvis Sanchez Paredes29% (7)

- Contabilidad Basica 1er. ModuloDocumento56 páginasContabilidad Basica 1er. Modulorusbilet rodriguezAún no hay calificaciones

- Principios de ContabilidadDocumento6 páginasPrincipios de ContabilidadLuis Antonio Gonzalez MuñozAún no hay calificaciones

- Auditoria Manantial FiinalDocumento31 páginasAuditoria Manantial FiinalJohan Montagut CdlmAún no hay calificaciones

- Manual de Contabilidad Parte1Documento15 páginasManual de Contabilidad Parte1melissaAún no hay calificaciones

- El Dictamen Del Auditor Sobre Los Estados FinancierosDocumento73 páginasEl Dictamen Del Auditor Sobre Los Estados FinancierosKarenxiitaPiiscoAún no hay calificaciones

- Manual ContablidadDocumento310 páginasManual ContablidadCRISADIA86Aún no hay calificaciones

- 20 Auditoria IntegralDocumento39 páginas20 Auditoria IntegralLuis Fernando PerezAún no hay calificaciones

- Caratula UsbDocumento4 páginasCaratula UsbWilder Chuquimia MamaniAún no hay calificaciones