También podría gustarte

- Monografia de Empresa ComercialDocumento48 páginasMonografia de Empresa ComercialAnonymous RSNYZGkp100% (5)

- Presupuesto Maestro 2016Documento41 páginasPresupuesto Maestro 2016lorena100% (2)

- Analisis de Estados Financieros ParcialDocumento69 páginasAnalisis de Estados Financieros ParcialYesid DiazAún no hay calificaciones

- Semana 3 Ejercicios de Costo RealDocumento13 páginasSemana 3 Ejercicios de Costo RealFreedonAún no hay calificaciones

- Practica CalificadaDocumento3 páginasPractica CalificadaA Eder MachucaAún no hay calificaciones

- Unidad 1, Elaboración de EEFFDocumento2 páginasUnidad 1, Elaboración de EEFFAnonymous 6FZ0vxNzz0% (1)

- SEMANA 3 CorregidoDocumento16 páginasSEMANA 3 CorregidoJorge GondolaAún no hay calificaciones

- Valoración EmpresasDocumento50 páginasValoración EmpresasJimmy VargasAún no hay calificaciones

- Ejemplos de Asientos ContablesDocumento8 páginasEjemplos de Asientos Contablesvielca05Aún no hay calificaciones

- Caso Práctico - Estado de Cambio en El PatrimonioDocumento8 páginasCaso Práctico - Estado de Cambio en El PatrimonioMilene CaveroAún no hay calificaciones

- Registro Contable de Una ImportaciónDocumento24 páginasRegistro Contable de Una ImportaciónJUAN RICARDO VELASCO LAZOAún no hay calificaciones

- M1 U3 ContenidoDocumento48 páginasM1 U3 ContenidoEva Martinez BautistaAún no hay calificaciones

- Monografía Integral 01 Sesión 12Documento3 páginasMonografía Integral 01 Sesión 12Emanuel RenteriaAún no hay calificaciones

- Demanda Restitución de InmuebleDocumento4 páginasDemanda Restitución de InmueblemaxAún no hay calificaciones

- Metodo analitico permanente compras ventasDocumento7 páginasMetodo analitico permanente compras ventasdiegoAún no hay calificaciones

- Ejercicio de Matrices y SucursalesDocumento75 páginasEjercicio de Matrices y SucursalesEdgar Fernando Villarreal100% (1)

- Casos 2 - Sesion 06Documento3 páginasCasos 2 - Sesion 06EstefaniTushnaVegaAún no hay calificaciones

- Ejericios ContaDocumento6 páginasEjericios ContaChristian Hernandez100% (1)

- Monografía Del Proceso ContableDocumento3 páginasMonografía Del Proceso Contablesusuki estrada velezAún no hay calificaciones

- 117 3 Ejercicios PRDocumento253 páginas117 3 Ejercicios PRcacodiaz100% (1)

- Tema 05 - EjercicDocumento5 páginasTema 05 - EjercicPamela Jurado CondoriAún no hay calificaciones

- Caso Practico 1 PDFDocumento3 páginasCaso Practico 1 PDFHenry -JAún no hay calificaciones

- Cambios em El Patrimonio EjerciciosDocumento10 páginasCambios em El Patrimonio Ejercicioswilber mango churataAún no hay calificaciones

- Contabilidad de Sociedades - Exposicion SucursalesDocumento42 páginasContabilidad de Sociedades - Exposicion SucursalesDaniel Miranda CamposAún no hay calificaciones

- Declara Facil IGV Renta Mensual 2018 - SUNATDocumento31 páginasDeclara Facil IGV Renta Mensual 2018 - SUNATNelida GavidiaAún no hay calificaciones

- Caso para Desarrollo #01-02-03 Eeff Proyectados y CajaDocumento5 páginasCaso para Desarrollo #01-02-03 Eeff Proyectados y CajaKatsumy Matos FigueroaAún no hay calificaciones

- Informe ActitudesDocumento5 páginasInforme ActitudesFredy MuñozAún no hay calificaciones

- Semana 1 - Manual - Capital de TrabajoDocumento11 páginasSemana 1 - Manual - Capital de TrabajoCielo Estrella Velarde VilcaAún no hay calificaciones

- EFE InducasaDocumento7 páginasEFE InducasaWilliam MamaniAún no hay calificaciones

- Roe y RoaDocumento5 páginasRoe y RoaYsabel ReyesAún no hay calificaciones

- Principios de ContabilidadDocumento7 páginasPrincipios de ContabilidadgrajedaangeAún no hay calificaciones

- Liquidez CorrienteDocumento2 páginasLiquidez CorrienteDavid Garcia BruhlAún no hay calificaciones

- Presupuesto MOD Y CIFDocumento11 páginasPresupuesto MOD Y CIFbomberosAún no hay calificaciones

- Ejercicio de Capital de Trabajo y Capita de Trabajo NetoDocumento6 páginasEjercicio de Capital de Trabajo y Capita de Trabajo NetoMayra JiménezAún no hay calificaciones

- Costo de Capital AnalisisDocumento4 páginasCosto de Capital Analisismariana viloriaAún no hay calificaciones

- Caso PrácticoDocumento2 páginasCaso PrácticoJhuu Lisa0% (1)

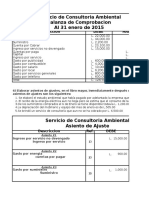

- Balanza de Comprobacion Consultoria AmbientalDocumento15 páginasBalanza de Comprobacion Consultoria AmbientalBecca Peraza100% (1)

- Gerente solicita reformular estados financieros con 8 datos claveDocumento11 páginasGerente solicita reformular estados financieros con 8 datos claveJudithSalazarBustamanteAún no hay calificaciones

- Contratos AsociativosDocumento15 páginasContratos AsociativosRodas FilmsAún no hay calificaciones

- Examen Parcial de Tributos IiDocumento2 páginasExamen Parcial de Tributos IiChristian AlvarezAún no hay calificaciones

- Monografia #02Documento57 páginasMonografia #02ANIBAL QUISPEAún no hay calificaciones

- PDT 617 FMDocumento18 páginasPDT 617 FMMadeleine HCAún no hay calificaciones

- Descuento Comercial Siemple PDFDocumento3 páginasDescuento Comercial Siemple PDFAlondra DAMIANO ROLDANAún no hay calificaciones

- Examen - Parcial II Unidad-Gerencia FinancieraDocumento3 páginasExamen - Parcial II Unidad-Gerencia FinancieraEusebio SarmientoAún no hay calificaciones

- Flujo de Caja Sillaz SacDocumento4 páginasFlujo de Caja Sillaz Sacarianna100% (1)

- Emprendimiento Flujos de CajaDocumento4 páginasEmprendimiento Flujos de CajaJenna Merry GarciaAún no hay calificaciones

- Cuarto Trabajo de Analisis de Estados FinancierosDocumento71 páginasCuarto Trabajo de Analisis de Estados FinancierosYoan GalvezAún no hay calificaciones

- Ejercicios flujos caja proyectos inversiónDocumento10 páginasEjercicios flujos caja proyectos inversiónGenaroRamonGrados100% (1)

- Practica Guber 1Documento74 páginasPractica Guber 1CristianSaonaIbañezAún no hay calificaciones

- Monografia 01 Comercial Balta SacDocumento1 páginaMonografia 01 Comercial Balta SacAnonymous TBegOdAún no hay calificaciones

- Formato 13.1 Registro de Inventario Permanente Valorizado - Detalle Del Inventario Valorizado.Documento2 páginasFormato 13.1 Registro de Inventario Permanente Valorizado - Detalle Del Inventario Valorizado.Jhon Josue Chinchayhuara SevillanoAún no hay calificaciones

- Norma Internacional de Contabilidad N°19, NIIF 2, NIC 26Documento58 páginasNorma Internacional de Contabilidad N°19, NIIF 2, NIC 26Jose Luis Donairez CuyaAún no hay calificaciones

- Caso 04 - EcpnDocumento18 páginasCaso 04 - Ecpnzara leon camachoAún no hay calificaciones

- Practicas Gubernamental 2019IIDocumento351 páginasPracticas Gubernamental 2019IIEduardo Mamani RoqueAún no hay calificaciones

- Caso Practico 5ta CategoriaDocumento3 páginasCaso Practico 5ta CategoriaNilda Tarrillo MejíaAún no hay calificaciones

- Laboratorio Contable - Contabilidad I Febrero 2022Documento2 páginasLaboratorio Contable - Contabilidad I Febrero 2022Anuar Saba100% (1)

- Calculo de Mano de Obra Por UnidadDocumento4 páginasCalculo de Mano de Obra Por Unidaddaniela0% (1)

- Caso Integral Comercial PeruDocumento4 páginasCaso Integral Comercial PeruAEGES GroupAún no hay calificaciones

- LA MAYORIZACION Conta Financiera IDocumento6 páginasLA MAYORIZACION Conta Financiera IJosé C.Aún no hay calificaciones

- EL VALOR DEL DINERO EN EL TIEMPO-Tema 1-1Documento31 páginasEL VALOR DEL DINERO EN EL TIEMPO-Tema 1-1Jhoukater RomanAún no hay calificaciones

- Ejercicios Ratios FinancierosDocumento2 páginasEjercicios Ratios FinancierosStephany L Cayra Medina100% (1)

- Escision Caso PracticoDocumento20 páginasEscision Caso Practicolila floresAún no hay calificaciones

- Ejercicios 1-28 Analisis FinancieroDocumento42 páginasEjercicios 1-28 Analisis Financierocamilabr440% (1)

- Ejercicios Bonos 2Documento6 páginasEjercicios Bonos 2nikorsAún no hay calificaciones

- Dos Economistas Conversan en Torno A Las Acciones Adoptadas Por El Gobierno para Enfrentar El CovidDocumento3 páginasDos Economistas Conversan en Torno A Las Acciones Adoptadas Por El Gobierno para Enfrentar El Covidbryx7Aún no hay calificaciones

- Tesis Sobre Los Servicios de AguaDocumento84 páginasTesis Sobre Los Servicios de Aguabryx7Aún no hay calificaciones

- Deuda Publica Del PeruDocumento29 páginasDeuda Publica Del PeruChristian Oriundo Cordero100% (1)

- Análisis de Valor de Libros y Valor deDocumento12 páginasAnálisis de Valor de Libros y Valor debryx7Aún no hay calificaciones

- Presentacion de La Sra. Jessica LunaDocumento35 páginasPresentacion de La Sra. Jessica Lunabryx7Aún no hay calificaciones

- Costo de CapitalDocumento10 páginasCosto de Capitalbryx7Aún no hay calificaciones

- Deuda Publica Del PeruDocumento29 páginasDeuda Publica Del PeruChristian Oriundo Cordero100% (1)

- Análisis de Valor de Libros y Valor deDocumento12 páginasAnálisis de Valor de Libros y Valor debryx7Aún no hay calificaciones

- Análisis de Valor de Libros y Valor deDocumento12 páginasAnálisis de Valor de Libros y Valor debryx7Aún no hay calificaciones

- Cadenadevalor 110901055200 Phpapp01Documento14 páginasCadenadevalor 110901055200 Phpapp01bryx7Aún no hay calificaciones

- Avance Bryan Largo PlazoDocumento6 páginasAvance Bryan Largo Plazobryx7Aún no hay calificaciones

- Sesion 4Documento20 páginasSesion 4bryx7Aún no hay calificaciones

- Avance Bryan Largo PlazoDocumento6 páginasAvance Bryan Largo Plazobryx7Aún no hay calificaciones

- CrisisDocumento11 páginasCrisisbryx7Aún no hay calificaciones

- Historia EconomicaDocumento6 páginasHistoria Economicabryx7Aún no hay calificaciones

- Libro de Nrys y Renc3a9 para Profesorado Margenes2Documento221 páginasLibro de Nrys y Renc3a9 para Profesorado Margenes2Miguel Ángel Fuentes GarcíaAún no hay calificaciones

- Tarea T3 PROYINDocumento3 páginasTarea T3 PROYINanon_90891687586% (7)

- Balotario Inc 2019-IIIDocumento10 páginasBalotario Inc 2019-IIIKAIRA ROMERO VIVANCOAún no hay calificaciones

- Cementos PacasmayoDocumento40 páginasCementos PacasmayoLIMAAún no hay calificaciones

- Resultados de Examen Final Proceso 2Documento16 páginasResultados de Examen Final Proceso 2susana dazaAún no hay calificaciones

- Control Fiscal y ContableDocumento43 páginasControl Fiscal y ContableDamián Albores González100% (4)

- Actividad 8 Legislacion TributariaDocumento6 páginasActividad 8 Legislacion TributariaJerson Cabrera Morantes0% (1)

- Tesis Jurisprudencial Num - 2a - J - 612018 (10a - ) de Suprema Corte de Justicia, Segunda Sala (Reiteración)Documento2 páginasTesis Jurisprudencial Num - 2a - J - 612018 (10a - ) de Suprema Corte de Justicia, Segunda Sala (Reiteración)Ex Arthur MexAún no hay calificaciones

- Plantilla Excel Evaluación Aspecto Económico Del Proyecto - Listas Chequeos RSE Ambiental y SocialDocumento63 páginasPlantilla Excel Evaluación Aspecto Económico Del Proyecto - Listas Chequeos RSE Ambiental y SocialMagda MartinezAún no hay calificaciones

- Hernandez Dominguez Actividad1 T5Documento9 páginasHernandez Dominguez Actividad1 T5Emmanuel Hdez DguezAún no hay calificaciones

- Finanzas corporativas: Cuestionario finalDocumento7 páginasFinanzas corporativas: Cuestionario finalGLORIA ACOSTA0% (1)

- 2 Texto Paralelo de Económia.Documento5 páginas2 Texto Paralelo de Económia.odwar ramirezAún no hay calificaciones

- FGBFDFDGFDDocumento23 páginasFGBFDFDGFDChallabambinoDeCorazonAún no hay calificaciones

- Presupuesto de Ventas y CostosDocumento5 páginasPresupuesto de Ventas y CostosGILBERAún no hay calificaciones

- MODELO FINANCIERO CARVAJAL Act 6Documento66 páginasMODELO FINANCIERO CARVAJAL Act 6Leidy Vanessa MENDOZA MONTEALEGREAún no hay calificaciones

- Impuestos 2 Formularios y CálculosDocumento6 páginasImpuestos 2 Formularios y CálculosEdaury Julieta FerminAún no hay calificaciones

- Trabajo 4 HamiltonDocumento11 páginasTrabajo 4 HamiltonRicardo Mauricio Tipacti YallicoAún no hay calificaciones

- Rracticas de Costos Capitulo 2 RDocumento8 páginasRracticas de Costos Capitulo 2 RVerito BermudezAún no hay calificaciones

- Seccion 16 - Propiedades de Inversión PDFDocumento73 páginasSeccion 16 - Propiedades de Inversión PDFJosue AndinoAún no hay calificaciones

- Guía de Ejercicios #1 Formulación Modelo Programación LinealDocumento2 páginasGuía de Ejercicios #1 Formulación Modelo Programación LinealJorgeCruzAún no hay calificaciones

- Costos e ingresos empresarialesDocumento6 páginasCostos e ingresos empresarialesmigkelAún no hay calificaciones

- Rentabilidad de Las Farmacias Independientes y de Tipo Franquicias Del Municipio MaracaiboDocumento22 páginasRentabilidad de Las Farmacias Independientes y de Tipo Franquicias Del Municipio MaracaiboIvonne AcostaAún no hay calificaciones

- Periodos Menores de Un Año para DeclararDocumento3 páginasPeriodos Menores de Un Año para DeclararLindolfo JimenezAún no hay calificaciones

- 0-Keyter Key-0 PDFDocumento1 página0-Keyter Key-0 PDFGiovanni GamezAún no hay calificaciones

- Corporacion Aceros Arequipa SaDocumento43 páginasCorporacion Aceros Arequipa Sasanti segura mcleinAún no hay calificaciones

- Flujo de Caja 2020 - Proyectos MejoraDocumento22 páginasFlujo de Caja 2020 - Proyectos MejorafelipeAún no hay calificaciones

- Practica FinanzasDocumento13 páginasPractica FinanzasYazmin Garcia MoralesAún no hay calificaciones