También podría gustarte

- Jose Calderon - GUIA TEORICA PRACTICA DE CONTA I (Iugt)Documento32 páginasJose Calderon - GUIA TEORICA PRACTICA DE CONTA I (Iugt)Angel ManriqueAún no hay calificaciones

- Jose Calderon Guia de Contabilidad I (Iugt)Documento31 páginasJose Calderon Guia de Contabilidad I (Iugt)frennymarAún no hay calificaciones

- Informe de ContabilidadDocumento8 páginasInforme de ContabilidadSilva Cesar75% (4)

- Contabilidad FiscalDocumento6 páginasContabilidad FiscalOmar luis RappiAún no hay calificaciones

- Investigación de ContabilidadDocumento9 páginasInvestigación de ContabilidadFrancisco GalvanAún no hay calificaciones

- Introducción A La Contabilidad Clarissa CedenoDocumento8 páginasIntroducción A La Contabilidad Clarissa CedenoClarissa CedeñoAún no hay calificaciones

- FUNDAMENTOS BASICOS CONTABILIDAD 23 Agosto 2022Documento13 páginasFUNDAMENTOS BASICOS CONTABILIDAD 23 Agosto 2022Diana RojasAún no hay calificaciones

- Qué Es Contabilidad FinancieraDocumento13 páginasQué Es Contabilidad Financierasara saizAún no hay calificaciones

- Campos de La Contabilidad JonathanDocumento18 páginasCampos de La Contabilidad JonathanEviland Dammed100% (1)

- Contabilidad - GerencieDocumento13 páginasContabilidad - GerenciewisipecAún no hay calificaciones

- Conceptos Contabilidad FinancieraDocumento14 páginasConceptos Contabilidad FinancieraEdith PalmaAún no hay calificaciones

- La Importancia de Ka Informacion FinancieraDocumento13 páginasLa Importancia de Ka Informacion FinancieraLuis Arturo CarrilloAún no hay calificaciones

- Manual de Contabilidad Basica 1Documento14 páginasManual de Contabilidad Basica 1alan diazAún no hay calificaciones

- Taller de Contabilidad Publica 10-07-2021Documento15 páginasTaller de Contabilidad Publica 10-07-20212051810042 SARETH MOLINA GONZALEZ ESTUDIANTE ACTIVOAún no hay calificaciones

- EQUIDAD La Equidad Entre Los Intereses Opuestos Debe Ser Una Preocupación Constante en ContabilidadDocumento2 páginasEQUIDAD La Equidad Entre Los Intereses Opuestos Debe Ser Una Preocupación Constante en ContabilidadIver Peñaranda Maturano100% (1)

- Estudio de Caso IDocumento10 páginasEstudio de Caso ITatianaAún no hay calificaciones

- Actividad 03 If (Investigación Formativa) II UNIDAD......Documento8 páginasActividad 03 If (Investigación Formativa) II UNIDAD......Thu Angel VengadorAún no hay calificaciones

- MANUAL DraftSightDocumento5 páginasMANUAL DraftSightOscar Enrique SamudioAún no hay calificaciones

- Contabilidad FinancieraDocumento4 páginasContabilidad FinancieraRobinson LópezAún no hay calificaciones

- Contabilidad FinancieraDocumento15 páginasContabilidad FinancieraBryan Chacaltana AstoraymeAún no hay calificaciones

- 1.1.-La Contabilidad y Su Importancia en La Gestión EmpresarialDocumento23 páginas1.1.-La Contabilidad y Su Importancia en La Gestión EmpresarialGrosman Hesgar Pastor Alayo100% (1)

- Sistema ContableDocumento78 páginasSistema ContableEzequiel SalinasAún no hay calificaciones

- Generalidades de La Información FinancieraDocumento21 páginasGeneralidades de La Información FinancieraRomero Díaz Couder Sharon LizbethAún no hay calificaciones

- Modulo 1 Fundamentos de ContabilidadDocumento15 páginasModulo 1 Fundamentos de ContabilidadJésica GrimaldiAún no hay calificaciones

- Investigacion DocumentalDocumento45 páginasInvestigacion DocumentalLuis RodriguezAún no hay calificaciones

- Actividad Económica de Una Entidad Comercial o Una Persona NaturalDocumento5 páginasActividad Económica de Una Entidad Comercial o Una Persona NaturalOmar luis RappiAún no hay calificaciones

- Contabilidad Unidad IDocumento16 páginasContabilidad Unidad IVerónica RuizAún no hay calificaciones

- CosEmp - AlonsoDiazKatyaIvanza - CONTABILIDAD ADMINISTRATIVA Y FINANCIERADocumento13 páginasCosEmp - AlonsoDiazKatyaIvanza - CONTABILIDAD ADMINISTRATIVA Y FINANCIERAKatya AlonsoAún no hay calificaciones

- Contabilidad Financiera y AdministrativaDocumento6 páginasContabilidad Financiera y Administrativam3nica3bustosAún no hay calificaciones

- Contabilidad Financiera y AdministrativaDocumento4 páginasContabilidad Financiera y AdministrativaJuan Bautista CaballeroAún no hay calificaciones

- ContabilidadDocumento16 páginasContabilidadDeizon ClevesAún no hay calificaciones

- Actividad 1 ContabilidadDocumento21 páginasActividad 1 ContabilidadJuan Karlos Kastro BernalAún no hay calificaciones

- Contabilidad FinancieraDocumento11 páginasContabilidad Financieraleidy milady timana martinezAún no hay calificaciones

- Contabilidad PrivadaDocumento6 páginasContabilidad PrivadaLilianPérezAún no hay calificaciones

- Clases de ContabilidadDocumento6 páginasClases de ContabilidadIam NewtonBoyyyAún no hay calificaciones

- Conceptos ContablesDocumento39 páginasConceptos ContablesDeivis AlmendralesAún no hay calificaciones

- La ContabilidadDocumento20 páginasLa ContabilidadLuis Vásquez CalderónAún no hay calificaciones

- Guia de Contabilidad Financiera 1Documento13 páginasGuia de Contabilidad Financiera 1Douglas Fernando Salguero67% (3)

- Importancia Del Estudio de La ContabilidadDocumento10 páginasImportancia Del Estudio de La ContabilidadVivian mendezAún no hay calificaciones

- Unidad #1. Recurso 1Documento5 páginasUnidad #1. Recurso 1Jeison Andrés Polanco MartínezAún no hay calificaciones

- Contabilidad Administrativa y FinancieraDocumento5 páginasContabilidad Administrativa y FinancieraDiegoAún no hay calificaciones

- Contabilidad IntegralDocumento8 páginasContabilidad IntegralThalia Huamancondor Borja0% (1)

- Contabilidad Unidad01Documento98 páginasContabilidad Unidad01JoanCuencaAún no hay calificaciones

- Guia de Contabilidad IDocumento84 páginasGuia de Contabilidad IDittbell Garcia100% (2)

- Manual de Contabilidad BásicaDocumento16 páginasManual de Contabilidad BásicasakifuzakifuAún no hay calificaciones

- Unidad 01Documento64 páginasUnidad 01noemilopez3008Aún no hay calificaciones

- 2.1.-La Contabilidad Y El Sistema de Informacion FinancieraDocumento27 páginas2.1.-La Contabilidad Y El Sistema de Informacion FinancieraDiego MendozaAún no hay calificaciones

- Contabilidad, USTDocumento62 páginasContabilidad, USTJuanito LojanoAún no hay calificaciones

- Tarea1 CFDocumento7 páginasTarea1 CFloreanny v. sosaAún no hay calificaciones

- Contabilidad Financiera o Contabilidad ExternaDocumento6 páginasContabilidad Financiera o Contabilidad ExternaJaime Axel Quisbert LlanosAún no hay calificaciones

- Tema 8 - El Patrimonio Empresarial y Las Cuentas AnualesDocumento32 páginasTema 8 - El Patrimonio Empresarial y Las Cuentas AnualesJosé Manuel AzuagaAún no hay calificaciones

- 1.2 Objetivos e Importancia de La Contabilidad FinancieraDocumento5 páginas1.2 Objetivos e Importancia de La Contabilidad FinancieraMario SandovalAún no hay calificaciones

- Contabilidad FinancieraDocumento11 páginasContabilidad FinancieraJeison RivasAún no hay calificaciones

- InformeDocumento11 páginasInformeDAVID TINCO YUNGURIAún no hay calificaciones

- Qué Es Un Proceso Contable 2.1Documento16 páginasQué Es Un Proceso Contable 2.1katty niño llacsahuangaAún no hay calificaciones

- Definición de Contabilidad FinancieraDocumento5 páginasDefinición de Contabilidad Financierabrian4isaac4espino-1Aún no hay calificaciones

- ARTÍCULO 371 Del Codigo de ComercioDocumento6 páginasARTÍCULO 371 Del Codigo de ComercioJF JolonAún no hay calificaciones

- Resumen de Financial Literacy for Managers de Richard A. LambertDe EverandResumen de Financial Literacy for Managers de Richard A. LambertCalificación: 3 de 5 estrellas3/5 (1)

- Auditoría de las áreas de la empresa. ADGD0108De EverandAuditoría de las áreas de la empresa. ADGD0108Aún no hay calificaciones

- Formato Modelo Ejemplo Presupuesto para Ampliacion o Remodelacion de ViviendaDocumento11 páginasFormato Modelo Ejemplo Presupuesto para Ampliacion o Remodelacion de ViviendaCarla Fuentes MiShadday100% (1)

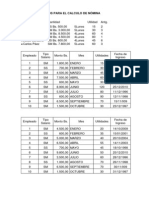

- Isabel Hernandez Ejercicios para Calculo de Nomina (Iugt)Documento2 páginasIsabel Hernandez Ejercicios para Calculo de Nomina (Iugt)Carla Fuentes MiShaddayAún no hay calificaciones

- Diplomas Cristianos1Documento6 páginasDiplomas Cristianos1Carla Fuentes MiShaddayAún no hay calificaciones

- Salarios Morales Arrieta Capitulo 8 Al 9Documento36 páginasSalarios Morales Arrieta Capitulo 8 Al 9Carla Fuentes MiShaddayAún no hay calificaciones

- Impacto Motivacion Desempeno Laboral EmpleadosDocumento85 páginasImpacto Motivacion Desempeno Laboral EmpleadosDaniel VelasquezAún no hay calificaciones

- Jose Calderon Guia de Contabilidad I (Iugt)Documento31 páginasJose Calderon Guia de Contabilidad I (Iugt)Carla Fuentes MiShaddayAún no hay calificaciones

- Planilla Balance Personal BANCO VENEZUELADocumento1 páginaPlanilla Balance Personal BANCO VENEZUELAKenny Bastidas50% (2)

- 7 Seleccion de ProveedoresDocumento13 páginas7 Seleccion de ProveedoresCarla Fuentes MiShaddayAún no hay calificaciones

- Material - Plan e Informe de Pasantias (Iugt)Documento6 páginasMaterial - Plan e Informe de Pasantias (Iugt)Carla Fuentes MiShaddayAún no hay calificaciones

- Datos Adicionales Al 30 de Junio de 2010Documento13 páginasDatos Adicionales Al 30 de Junio de 2010Brenda Orellana100% (1)

- Resumen 2do Parcial Sistemas Contables - Profesor: PascualinoDocumento4 páginasResumen 2do Parcial Sistemas Contables - Profesor: PascualinoVicky Alfie0% (1)

- Trabajo Final Contabilidad Grupo 7Documento64 páginasTrabajo Final Contabilidad Grupo 7Angello Renato Guevara CastilloAún no hay calificaciones

- Notas NIIF-2015 Restaurante de GustaDocumento20 páginasNotas NIIF-2015 Restaurante de Gusta8221288Aún no hay calificaciones

- Asignacion I Viii 01Documento1 páginaAsignacion I Viii 01Edison GutierrezAún no hay calificaciones

- Decreto 2160 de 1986Documento17 páginasDecreto 2160 de 1986sebastian gonzalezAún no hay calificaciones

- Analisis Seccion 16 A 20 Niif para Pymes Grupo 4Documento21 páginasAnalisis Seccion 16 A 20 Niif para Pymes Grupo 4Edwin SantizoAún no hay calificaciones

- Anexo 3 Infografia 210303022 AA1 EV01Documento9 páginasAnexo 3 Infografia 210303022 AA1 EV01Rossmarii RomoAún no hay calificaciones

- Trabajo Practico - 673 - Cont - FiscalDocumento116 páginasTrabajo Practico - 673 - Cont - FiscalJosshua100% (1)

- Transporte MineroDocumento26 páginasTransporte MineroOscargarces95Aún no hay calificaciones

- Contabilidad 2da Tarea EjerciciosDocumento3 páginasContabilidad 2da Tarea EjerciciosDudley sampsonAún no hay calificaciones

- Copia de Cardenas 2008 PresupDocumento19 páginasCopia de Cardenas 2008 PresupMa. Gabriela CuevaAún no hay calificaciones

- Trabajo - Las NIC 41 Activos BiologicosDocumento22 páginasTrabajo - Las NIC 41 Activos BiologicosJosé NievesAún no hay calificaciones

- Reclasificacion y Ajuste - AuditoriaDocumento5 páginasReclasificacion y Ajuste - AuditoriaANGELAAún no hay calificaciones

- Exposicion Biocombustibles Grupo3Documento11 páginasExposicion Biocombustibles Grupo3ivanaAún no hay calificaciones

- Trabajo Final de CostosDocumento62 páginasTrabajo Final de CostosxavieAún no hay calificaciones

- Asientos ContablesDocumento113 páginasAsientos ContablesJhordan Delgado ArandaAún no hay calificaciones

- Hoja de Registro Entrega de Uniforme de Trabajo General - PoleronDocumento2 páginasHoja de Registro Entrega de Uniforme de Trabajo General - PoleronOde Ni0% (1)

- Costos de ProduccionDocumento19 páginasCostos de ProduccionGERMAN MAURICIO BENAVIDES MEZAAún no hay calificaciones

- Evaluacion YacimientosDocumento34 páginasEvaluacion YacimientosWalther Didier Aguilar ContrerasAún no hay calificaciones

- Politicas Contables para Propiedad Planta y EquipoDocumento10 páginasPoliticas Contables para Propiedad Planta y EquipoMAIRESOL BOVEA REALESAún no hay calificaciones

- MOLDE-FLUJO DE FONDOS DE UN PROYECTO Rev3Documento8 páginasMOLDE-FLUJO DE FONDOS DE UN PROYECTO Rev3Gianluca MamaniAún no hay calificaciones

- Impuestos DiferidosDocumento11 páginasImpuestos Diferidosnora perez martinezAún no hay calificaciones

- Ciclo Niif Pymes Unidad2Documento176 páginasCiclo Niif Pymes Unidad2Neysan FontalvoAún no hay calificaciones

- Informe de Auditoria Colegio Braulio AjustadoDocumento9 páginasInforme de Auditoria Colegio Braulio AjustadoCharly CastilloAún no hay calificaciones

- 3 Modelos y Métodos de MediciónDocumento35 páginas3 Modelos y Métodos de MediciónLuisa Fernanda PavaAún no hay calificaciones

- Actualización Profesional CostosDocumento215 páginasActualización Profesional CostosGiulliana GonzalesAún no hay calificaciones

- Vida Útil y Valor ResidualDocumento14 páginasVida Útil y Valor ResidualIsaac ShocronAún no hay calificaciones

- MANUAL DE CONT NOV 22 3° Parte 2022Documento30 páginasMANUAL DE CONT NOV 22 3° Parte 2022Diego GutierrezAún no hay calificaciones

- CAPITULO6Documento11 páginasCAPITULO6Marilin Tongombol ChilonAún no hay calificaciones