También podría gustarte

- Teoría y Práctica de La Auditoría II Análisis de Áreas y Casos P-1Documento693 páginasTeoría y Práctica de La Auditoría II Análisis de Áreas y Casos P-1Segundo Camargo71% (7)

- Manual de Auditoría de Estados Financieros en NIIF: Aplicación prácticaDe EverandManual de Auditoría de Estados Financieros en NIIF: Aplicación prácticaAún no hay calificaciones

- Papeles de trabajo en la auditoría financiera (Documentación): Con base en las NAI - Normas de Aseguramiento de la Información - 3ra ediciónDe EverandPapeles de trabajo en la auditoría financiera (Documentación): Con base en las NAI - Normas de Aseguramiento de la Información - 3ra ediciónCalificación: 5 de 5 estrellas5/5 (1)

- Guia Practica de Una Auditoria A Estados FinancierosDocumento269 páginasGuia Practica de Una Auditoria A Estados FinancierosEliecer Campos Cárdenas88% (8)

- Proceso de AuditoriaDocumento30 páginasProceso de Auditoria370977977% (31)

- AuditoríaDocumento89 páginasAuditoríaJuana100% (3)

- Entendiendo lo básico: los IFRS/NIIF bien desde la primera vezDe EverandEntendiendo lo básico: los IFRS/NIIF bien desde la primera vezAún no hay calificaciones

- Administración de riesgos E.R.M. y la auditoría interna - 1ra ediciónDe EverandAdministración de riesgos E.R.M. y la auditoría interna - 1ra ediciónAún no hay calificaciones

- Guia de Auditoria Evaluacion de Proceso TesoreriaDocumento58 páginasGuia de Auditoria Evaluacion de Proceso Tesoreriajuan carlosAún no hay calificaciones

- Resumen - Fowler Newton - Tratado de Auditoría 4ta EdiciónDocumento60 páginasResumen - Fowler Newton - Tratado de Auditoría 4ta EdiciónVictoria Conti100% (1)

- Auditoria - Fowler NewtonDocumento181 páginasAuditoria - Fowler NewtonMaría Inés Ponce100% (3)

- Guia de Trabajos Practicos Catedra SericanoDocumento464 páginasGuia de Trabajos Practicos Catedra SericanoGustavo Martinez100% (7)

- Resumen Auditoria - Fowler NewtonDocumento204 páginasResumen Auditoria - Fowler NewtonRomina Ramirez100% (3)

- Rodriguez Actuacion Contador Justicia PreviewDocumento74 páginasRodriguez Actuacion Contador Justicia PreviewCRISTIANSZ1986Aún no hay calificaciones

- Auditoria Un Nuevo Enfoque Rial 2da Edicion Carlos A Slosse Tomo 1Documento748 páginasAuditoria Un Nuevo Enfoque Rial 2da Edicion Carlos A Slosse Tomo 1jotmanII100% (7)

- Manual de Auditoria M EDocumento134 páginasManual de Auditoria M Ejoel suarezAún no hay calificaciones

- Taller Tarea 2-Grupo 212018 77Documento40 páginasTaller Tarea 2-Grupo 212018 77Sandra Yakelin Mieles Hernández56% (9)

- Auditoría y control: Reflexiones a la luz de la legislaciónDe EverandAuditoría y control: Reflexiones a la luz de la legislaciónCalificación: 5 de 5 estrellas5/5 (1)

- Guía para elaborar el informe de auditoría independiente con base en Normas Internacionales de AuditoríaDe EverandGuía para elaborar el informe de auditoría independiente con base en Normas Internacionales de AuditoríaAún no hay calificaciones

- Una mirada práctica de la auditoríaDe EverandUna mirada práctica de la auditoríaCalificación: 5 de 5 estrellas5/5 (1)

- Tecnicas y Procedimientos de Auditoria InternaDocumento26 páginasTecnicas y Procedimientos de Auditoria Internaapi-3710234100% (6)

- Auditoria Temas Relevantes SlosseDocumento127 páginasAuditoria Temas Relevantes SlosseAna Cecilia Correa EspinoAún no hay calificaciones

- 04 Proceso de Auditoria InternaDocumento21 páginas04 Proceso de Auditoria InternaLuis Robles94% (18)

- Normas de AuditoriaDocumento238 páginasNormas de AuditoriaCarlos Espinoza95% (59)

- Wa0002Documento405 páginasWa0002Maricela Guzman Torrez100% (3)

- Proc. y Tecnicas de AuditoriaDocumento63 páginasProc. y Tecnicas de AuditoriaNJ UapAún no hay calificaciones

- 12 Presentacion Fundamentos de AuditoriaDocumento131 páginas12 Presentacion Fundamentos de AuditoriaDavid Bravo CastroAún no hay calificaciones

- Hechos Posteriores Al Cierre Del Período y "Ajuste de Resultados de Ejercicios Anteriores" (Area)Documento6 páginasHechos Posteriores Al Cierre Del Período y "Ajuste de Resultados de Ejercicios Anteriores" (Area)gabarey1930Aún no hay calificaciones

- Control InternoDocumento49 páginasControl InternoMilton Dominguez100% (1)

- Guía de Auditoría Forense Del Fraude en Ventas No Registradas y CobranzasDocumento31 páginasGuía de Auditoría Forense Del Fraude en Ventas No Registradas y CobranzasRonald RensoAún no hay calificaciones

- Control Interno y Fraudes An Lisis de Informe COSO I II y III Con Base en Los Ciclos TransaccionalesDocumento140 páginasControl Interno y Fraudes An Lisis de Informe COSO I II y III Con Base en Los Ciclos TransaccionalesMayerly PaezAún no hay calificaciones

- Gabinete de Auditoría FinancieraDocumento232 páginasGabinete de Auditoría Financieraalexandher75% (4)

- Pruebas de Auditoria FinancieraDocumento27 páginasPruebas de Auditoria Financierabyron LeonoAún no hay calificaciones

- Prueba Sustantivas - TallerDocumento459 páginasPrueba Sustantivas - TallerLeonardo Andres NuñezAún no hay calificaciones

- Conglomerados ContablesDocumento16 páginasConglomerados ContablesRodrigo PolancoAún no hay calificaciones

- Derecho Tributario - García Vizcaino Catalina Tomo 3 Parte EspecialDocumento393 páginasDerecho Tributario - García Vizcaino Catalina Tomo 3 Parte EspecialMaine Lang100% (1)

- Auditoria FinacieraDocumento10 páginasAuditoria FinacieraVictor CondoriAún no hay calificaciones

- Auditoria FinancieraDocumento142 páginasAuditoria FinancieraAnny López Jara93% (14)

- ArDocumento361 páginasArMatias Laguzzi86% (7)

- Guia para El Uso de Las NIAs en Las Pequeñas Auditorias (Volumen 2 2da Edición) PDFDocumento402 páginasGuia para El Uso de Las NIAs en Las Pequeñas Auditorias (Volumen 2 2da Edición) PDFLuisEnriqueSian100% (3)

- Auditoria RT37Documento25 páginasAuditoria RT37luva34Aún no hay calificaciones

- Auditoria I Tecnicas y Procedimientos de AuditoriaDocumento20 páginasAuditoria I Tecnicas y Procedimientos de AuditoriaJuan Andres Jimenez CornejoAún no hay calificaciones

- Técnicas y Procedimientos Auditoría Tributaria - Isaías Vera ParedesDocumento801 páginasTécnicas y Procedimientos Auditoría Tributaria - Isaías Vera ParedesAbrahamC.Velásquez89% (9)

- 2-Normativa de AuditoriaDocumento28 páginas2-Normativa de AuditoriaJosimar Gonzales TrigoAún no hay calificaciones

- Fases de AuditoriaDocumento14 páginasFases de AuditoriaANDREWK_47792% (48)

- AuditoriaDocumento49 páginasAuditoriaTorres Giraldo Monica100% (2)

- Manual de Auditoría Versión 2013 Spanish PDFDocumento1005 páginasManual de Auditoría Versión 2013 Spanish PDFJanAún no hay calificaciones

- Auditoria OperativaDocumento55 páginasAuditoria OperativaGustavo Camacho Lopez100% (2)

- Auditoria Forense en Caso de Fraudes - Genaro SorianoDocumento55 páginasAuditoria Forense en Caso de Fraudes - Genaro SorianoJulio SanchezAún no hay calificaciones

- Manual de Auditoría TributariaDocumento244 páginasManual de Auditoría TributariaJose L. Rafael100% (3)

- Aplicacion de Las Normas Internacionales de AuditoriaDocumento267 páginasAplicacion de Las Normas Internacionales de Auditoriapaola jimenez100% (1)

- Capitulo I. - Auditoría Interna - Conceptos 25 08 2009Documento63 páginasCapitulo I. - Auditoría Interna - Conceptos 25 08 2009Maria Del Carmen Karajallo100% (1)

- Materialidad. y Riesgos de AuditoriaDocumento20 páginasMaterialidad. y Riesgos de AuditoriaJorge AlmeidaAún no hay calificaciones

- Modulo de Auditoria 2017Documento329 páginasModulo de Auditoria 2017Omar Ignacio Echazu100% (1)

- Pasos para Realizar Una AuditoriaDocumento10 páginasPasos para Realizar Una AuditoriaLubier MosqueraAún no hay calificaciones

- Guía para La Formulación de Programas de Auditoría ForenseDocumento40 páginasGuía para La Formulación de Programas de Auditoría Forensepaula andrea osorio perezAún no hay calificaciones

- Informe N 18 Auditoria de Estados Contables Resumidos Aplicacion PracticaDocumento40 páginasInforme N 18 Auditoria de Estados Contables Resumidos Aplicacion PracticaMónica ZabaloyAún no hay calificaciones

- Revisoría fiscal ejercida con normas internacionales de auditoría y aseguramientoDe EverandRevisoría fiscal ejercida con normas internacionales de auditoría y aseguramientoAún no hay calificaciones

- Auditoría (MF0232_3): FINANZAS Y CONTABILIDADDe EverandAuditoría (MF0232_3): FINANZAS Y CONTABILIDADAún no hay calificaciones

- 09 Cuentas Por CobrarDocumento21 páginas09 Cuentas Por CobrarKatia SkarletAún no hay calificaciones

- Evidencia de AuditoriaDocumento30 páginasEvidencia de Auditoria3709779100% (7)

- Convenio Colectivo de Trabajo 130/75 - Empleados de ComercioDocumento3 páginasConvenio Colectivo de Trabajo 130/75 - Empleados de ComercioComisión de Jóvenes Profesionales100% (1)

- Impuesto DiferidoDocumento27 páginasImpuesto DiferidoComisión de Jóvenes ProfesionalesAún no hay calificaciones

- Impuesto DiferidoDocumento52 páginasImpuesto DiferidoComisión de Jóvenes ProfesionalesAún no hay calificaciones

- Impuesto DiferidoDocumento27 páginasImpuesto DiferidoComisión de Jóvenes ProfesionalesAún no hay calificaciones

- Impuesto DiferidoDocumento52 páginasImpuesto DiferidoComisión de Jóvenes ProfesionalesAún no hay calificaciones

- Resolución Ejercicio Práctico IG Sociedades - v2Documento8 páginasResolución Ejercicio Práctico IG Sociedades - v2Comisión de Jóvenes Profesionales100% (3)

- Conciliacion LaboralDocumento36 páginasConciliacion LaboralComisión de Jóvenes Profesionales100% (2)

- 2009 - 04 Informe Crisis Financiera InternacionalDocumento28 páginas2009 - 04 Informe Crisis Financiera InternacionalComisión de Jóvenes Profesionales100% (14)

- Taller Conciliación Laboral SECLODocumento46 páginasTaller Conciliación Laboral SECLOComisión de Jóvenes Profesionales100% (4)

- Taller Asoc Civiles Fundac y CooperatDocumento10 páginasTaller Asoc Civiles Fundac y CooperatComisión de Jóvenes Profesionales100% (2)

- Taller SRLDocumento23 páginasTaller SRLComisión de Jóvenes Profesionales75% (4)

- Minuta para La Constitución de FundaciónDocumento9 páginasMinuta para La Constitución de FundaciónalejandroAún no hay calificaciones

- Código de Comercio Decreto Ley #14379 de 25 de Febrero de 1977 GRALDocumento6 páginasCódigo de Comercio Decreto Ley #14379 de 25 de Febrero de 1977 GRALRemy Piza AduviriAún no hay calificaciones

- Taller Grado 11 Semana 3Documento3 páginasTaller Grado 11 Semana 3Elver MercadoAún no hay calificaciones

- Evidencia de AuditoriaDocumento30 páginasEvidencia de Auditoria3709779100% (7)

- Flujo EfectivoDocumento14 páginasFlujo EfectivoyulianaAún no hay calificaciones

- BARRA MARINA (1) WKNDocumento24 páginasBARRA MARINA (1) WKNEdwarth HCAún no hay calificaciones

- Modelo Costeo ABCDocumento156 páginasModelo Costeo ABCGiovana Vigil Ch100% (1)

- Manual Intereses MoratorioDocumento17 páginasManual Intereses MoratorioYosajandy RuizAún no hay calificaciones

- Caso Practico Sobre Determinacion Materialidad Una AuditoriaDocumento4 páginasCaso Practico Sobre Determinacion Materialidad Una AuditoriaCarlos GonzalezAún no hay calificaciones

- Unidad 2 Sistema Contable 272020Documento29 páginasUnidad 2 Sistema Contable 272020Naomi Rojas RubioAún no hay calificaciones

- Pyme de TapiceríaDocumento7 páginasPyme de TapiceríaJenniffer TorrealbaAún no hay calificaciones

- Credi-Capital BG Y ER DIC 08Documento2 páginasCredi-Capital BG Y ER DIC 08emulasfAún no hay calificaciones

- Actividad 1 Contabilidad Financiera 3Documento20 páginasActividad 1 Contabilidad Financiera 3dayana sotoAún no hay calificaciones

- Tema:: Costos EstimadosDocumento56 páginasTema:: Costos EstimadosJhon MarbinAún no hay calificaciones

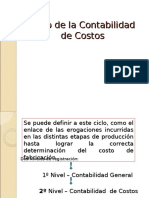

- Ciclo de La Contabilidad de CostosDocumento11 páginasCiclo de La Contabilidad de CostosCamila Salgado100% (1)

- Constancia de Estudio Contable DamianDocumento2 páginasConstancia de Estudio Contable DamianKenializ Bernardo GuerraAún no hay calificaciones

- Paso 3 - Dayana Mildreth Horta AmayaDocumento15 páginasPaso 3 - Dayana Mildreth Horta AmayaDayana Mildreth Horta AmayaAún no hay calificaciones

- SAPCustomer TesselarDocumento25 páginasSAPCustomer Tesselarjoe monroeAún no hay calificaciones

- Sueldo SDocumento118 páginasSueldo SEliel SabinoAún no hay calificaciones

- Parte 1 (Sistema Contable)Documento3 páginasParte 1 (Sistema Contable)porfanmyAún no hay calificaciones

- Curriuclum YekaDocumento3 páginasCurriuclum YekaanstelumaAún no hay calificaciones

- Descripción y Análisis Del Puesto de (Contador General)Documento2 páginasDescripción y Análisis Del Puesto de (Contador General)Arat Brahman Ordóñez ValdiviaAún no hay calificaciones

- CORREGIDO Guía 1er Parcial Contabilidad 2 ALLISON ESPINODocumento160 páginasCORREGIDO Guía 1er Parcial Contabilidad 2 ALLISON ESPINOAllison Espino100% (1)

- Paso 3 - Desarrollar Problema y Desarrollar SimuladorDocumento9 páginasPaso 3 - Desarrollar Problema y Desarrollar Simuladorcamila aguilera garzonAún no hay calificaciones

- Estatutos Constitucion Trattoria Santorini S.A.SDocumento14 páginasEstatutos Constitucion Trattoria Santorini S.A.SJeison Agudelo VilladaAún no hay calificaciones

- EAI Finanzas Corporativas. Sesión 3Documento46 páginasEAI Finanzas Corporativas. Sesión 3Rafael BustamanteAún no hay calificaciones

- Normas de Informacion FinancieraDocumento3 páginasNormas de Informacion FinancieraANTONIO HERNANDEZAún no hay calificaciones

- David AlzateDocumento50 páginasDavid Alzatevalentina PiñerosAún no hay calificaciones

- Aplicación Del Nuevo Plan Contable General Empresarial 2020Documento3 páginasAplicación Del Nuevo Plan Contable General Empresarial 2020Vicente EspinozaAún no hay calificaciones