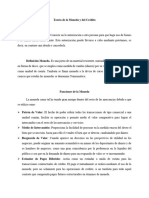

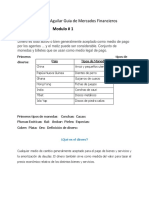

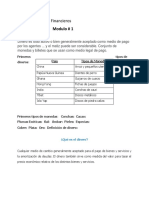

También podría gustarte

- Ejercicios is-LM TeoriaDocumento78 páginasEjercicios is-LM Teoriaprd8450% (4)

- Tema 7 El DineroDocumento8 páginasTema 7 El DineroNorberta González Piris100% (1)

- ECONOMIADocumento27 páginasECONOMIARocio D'AngeloAún no hay calificaciones

- Foros 3 Parcial MacroeconomíaDocumento2 páginasForos 3 Parcial MacroeconomíaMónica ReyesAún no hay calificaciones

- Presentación - U - 3 - El Dinero y La BancaDocumento42 páginasPresentación - U - 3 - El Dinero y La Bancaabranninazarate587Aún no hay calificaciones

- El DineroDocumento9 páginasEl DineroDus Jaya TutivenAún no hay calificaciones

- Teoria Del DineroDocumento4 páginasTeoria Del Dineroلايدج خواننا راميريسAún no hay calificaciones

- El DineroDocumento6 páginasEl DineroJose Amaya RodriguezAún no hay calificaciones

- Manual de Derecho Bancario - Juan Jose Blossiers MazziniDocumento66 páginasManual de Derecho Bancario - Juan Jose Blossiers MazziniAnapaula Vega EncaladaAún no hay calificaciones

- Antecedentes de La MonedaDocumento24 páginasAntecedentes de La MonedaCarlosAún no hay calificaciones

- Apa EconomiaDocumento29 páginasApa EconomiaCristhian Damian VilcapomaAún no hay calificaciones

- El Dinero-MóduloDocumento7 páginasEl Dinero-MóduloHUMBERTO PERCY GAVIDIA RODRIGUEZAún no hay calificaciones

- DineroDocumento27 páginasDinerojuancaruiz42Aún no hay calificaciones

- Historia Del Dinero y Los BancosDocumento4 páginasHistoria Del Dinero y Los BancosLuis PonceAún no hay calificaciones

- El Dinero de MacroDocumento95 páginasEl Dinero de MacroNano Ramos MitaAún no hay calificaciones

- DINERODocumento19 páginasDINEROFacundo VillalbaAún no hay calificaciones

- El Dinero PDFDocumento3 páginasEl Dinero PDFNayla HuertasAún no hay calificaciones

- Dinero (Triptico)Documento5 páginasDinero (Triptico)nikopol2005Aún no hay calificaciones

- Dinero TripticoDocumento5 páginasDinero TripticoFabrizio GonzalesAún no hay calificaciones

- Materia Moneda y Banca Tema 1-3 Sept 2019Documento26 páginasMateria Moneda y Banca Tema 1-3 Sept 2019Carla RiveroAún no hay calificaciones

- Sesión 10 - El Dinero Concepto, Funciones y MediciónDocumento44 páginasSesión 10 - El Dinero Concepto, Funciones y MediciónIngly Gamonal PalaciosAún no hay calificaciones

- Naturaleza Del DineroDocumento10 páginasNaturaleza Del DineroJhosua FaridAún no hay calificaciones

- Exposición de Dinero EconomíaDocumento16 páginasExposición de Dinero EconomíaMARIA DEL ROSARIO HERNANDEZ JIMENEZAún no hay calificaciones

- El DineroDocumento9 páginasEl DineroDaniela AbarcaAún no hay calificaciones

- Teoría de La Moneda y Del Crédito KTKDocumento8 páginasTeoría de La Moneda y Del Crédito KTKsuperdayk25Aún no hay calificaciones

- El Origen Del DineroDocumento5 páginasEl Origen Del DineroJosé Luis ZampaAún no hay calificaciones

- Evolucion Del DineroDocumento5 páginasEvolucion Del DinerojulissaAún no hay calificaciones

- El DineroDocumento25 páginasEl DineroMerly Yomar Perez MaluquisAún no hay calificaciones

- Porque en El Mundo Existe Diferentes Tipos de DineroDocumento9 páginasPorque en El Mundo Existe Diferentes Tipos de DineroYenifer RobleroAún no hay calificaciones

- El Dinero y El Sistema BancarioDocumento3 páginasEl Dinero y El Sistema BancarioEmmanuel MontoyaAún no hay calificaciones

- NOTASDocumento6 páginasNOTASMario ReynaAún no hay calificaciones

- Guia de Estudio Primer Parcial Unida 1 2 3Documento22 páginasGuia de Estudio Primer Parcial Unida 1 2 3Jairo AguilarAún no hay calificaciones

- Unidad 6Documento9 páginasUnidad 6lucas ibiresAún no hay calificaciones

- Historia Del DinerooDocumento5 páginasHistoria Del DinerooKilye Esther Rosario GuzmanAún no hay calificaciones

- Guia de Estudio Primer Parcial Unida 1 2 3Documento22 páginasGuia de Estudio Primer Parcial Unida 1 2 3Jairo AguilarAún no hay calificaciones

- DineroDocumento2 páginasDineroVICTOR JAVIER VARGAS PEREZAún no hay calificaciones

- El DineroDocumento10 páginasEl DineroNicol Pinto ChoqueAún no hay calificaciones

- DINERODocumento4 páginasDINEROAna VeneroAún no hay calificaciones

- El Dinero Trabajo de EconomiaDocumento12 páginasEl Dinero Trabajo de EconomiaAnonymous cJ9pZC100% (1)

- Origen y Evolucion Del DineroDocumento7 páginasOrigen y Evolucion Del DineroElgim Alberto Vargas Zuniga100% (1)

- Preguntas de Moneda y Banca 2021Documento13 páginasPreguntas de Moneda y Banca 2021Carlos AmancioAún no hay calificaciones

- Lección 7 de Economía PolíticaDocumento11 páginasLección 7 de Economía PolíticaKaren BenitezAún no hay calificaciones

- Unidad 1 - El DineroDocumento5 páginasUnidad 1 - El DineroJorge J A VegaAún no hay calificaciones

- El Dinero. FunvionesDocumento13 páginasEl Dinero. FunvionesChichen RoValAún no hay calificaciones

- El DineroDocumento62 páginasEl DineronielAún no hay calificaciones

- Que Es El DineroDocumento4 páginasQue Es El DineroeliAún no hay calificaciones

- Diapositivas Unidad 4 MacroDocumento22 páginasDiapositivas Unidad 4 MacroFedericaAún no hay calificaciones

- 20-Eaen-1-034 Tema 1 Moneda y BancaDocumento5 páginas20-Eaen-1-034 Tema 1 Moneda y BancagestiondecobrosAún no hay calificaciones

- Origen y Evolucion Del DineroDocumento3 páginasOrigen y Evolucion Del DineroKENNET ARANAAún no hay calificaciones

- Resumen BancosDocumento27 páginasResumen BancosLucia CarrizoAún no hay calificaciones

- Unidad 1 - El DineroDocumento7 páginasUnidad 1 - El DineroMaría Raquel GarcíaAún no hay calificaciones

- MONETARIAADocumento73 páginasMONETARIAAKathya Velasquez CruzAún no hay calificaciones

- El DINERODocumento4 páginasEl DINERODiego VidalonAún no hay calificaciones

- Funciones y Caracteristicas Del DineroDocumento5 páginasFunciones y Caracteristicas Del Dinerokenberly garciaAún no hay calificaciones

- Capitulo 3. Moneda y DineroDocumento5 páginasCapitulo 3. Moneda y DineroMynor CanelAún no hay calificaciones

- Asignación #2 - Moneda y BancaDocumento14 páginasAsignación #2 - Moneda y BancaCrisbel Torres SantosAún no hay calificaciones

- El DineroDocumento2 páginasEl DineroYafreysi ColonAún no hay calificaciones

- Ensayo El DineroDocumento10 páginasEnsayo El DineroRamon LunaAún no hay calificaciones

- Banca y DineroDocumento15 páginasBanca y DineroAzucena SFAún no hay calificaciones

- Tipos de Dinero y VariantesDocumento6 páginasTipos de Dinero y VariantesChristopher RodríguezAún no hay calificaciones

- Act.1-Resumen 193110944Documento5 páginasAct.1-Resumen 193110944LAURA GABRIELA PEREZ ALANISAún no hay calificaciones

- El Sistema MonetarioDocumento9 páginasEl Sistema MonetarioMario Enrique Salinas OsorioAún no hay calificaciones

- Dinero, Bitcoin, Criptomonedas y la Blockchain. ¿Qué está sucediendo?. Una guía para No tecnólogosDe EverandDinero, Bitcoin, Criptomonedas y la Blockchain. ¿Qué está sucediendo?. Una guía para No tecnólogosCalificación: 3.5 de 5 estrellas3.5/5 (3)

- San Felipe 4Documento3 páginasSan Felipe 4leonardo.esguerra2023Aún no hay calificaciones

- BT-Leonardo Fabio Esguerra Ospina-14321817-2348568-Bitacora 7Documento10 páginasBT-Leonardo Fabio Esguerra Ospina-14321817-2348568-Bitacora 7leonardo.esguerra2023Aún no hay calificaciones

- BT-Leonardo Fabio Esguerra Ospina-14321817-2348568-Bitacora 7Documento10 páginasBT-Leonardo Fabio Esguerra Ospina-14321817-2348568-Bitacora 7leonardo.esguerra2023Aún no hay calificaciones

- BT-Leonardo Fabio Esguerra Ospina-14321817-2348568-Bitacora 7Documento10 páginasBT-Leonardo Fabio Esguerra Ospina-14321817-2348568-Bitacora 7leonardo.esguerra2023Aún no hay calificaciones

- BT-Leonardo Fabio Esguerra Ospina-14321817-2348568-Bitacora 7Documento10 páginasBT-Leonardo Fabio Esguerra Ospina-14321817-2348568-Bitacora 7leonardo.esguerra2023Aún no hay calificaciones

- San Felipe 2Documento3 páginasSan Felipe 2leonardo.esguerra2023Aún no hay calificaciones

- 1ejemplo Trabajo de Grado - Viabilidad y FactibilidadDocumento176 páginas1ejemplo Trabajo de Grado - Viabilidad y Factibilidadleonardo.esguerra2023Aún no hay calificaciones

- BT-Leonardo Fabio Esguerra Ospina-14321817-2348568-Bitacora 7Documento10 páginasBT-Leonardo Fabio Esguerra Ospina-14321817-2348568-Bitacora 7leonardo.esguerra2023Aún no hay calificaciones

- BT-Leonardo Fabio Esguerra Ospina-14321817-2348568-Bitacora 7Documento10 páginasBT-Leonardo Fabio Esguerra Ospina-14321817-2348568-Bitacora 7leonardo.esguerra2023Aún no hay calificaciones

- Anexo 4. CompetidoresDocumento21 páginasAnexo 4. Competidoresleonardo.esguerra2023Aún no hay calificaciones

- BT-Leonardo Fabio Esguerra Ospina-14321817-2348568-Bitacora 7Documento10 páginasBT-Leonardo Fabio Esguerra Ospina-14321817-2348568-Bitacora 7leonardo.esguerra2023Aún no hay calificaciones

- Gestion FinancieraDocumento69 páginasGestion Financieraleonardo.esguerra2023Aún no hay calificaciones

- BT-Leonardo Fabio Esguerra Ospina-14321817-2348568-Bitacora 7Documento10 páginasBT-Leonardo Fabio Esguerra Ospina-14321817-2348568-Bitacora 7leonardo.esguerra2023Aún no hay calificaciones

- TALLER Matriz Dofa-2019Documento4 páginasTALLER Matriz Dofa-2019Merlys QuinteroAún no hay calificaciones

- 1.1 Acta Compromiso Documentos Admi y Homologación - SENADocumento3 páginas1.1 Acta Compromiso Documentos Admi y Homologación - SENAleonardo.esguerra2023Aún no hay calificaciones

- BT-Leonardo Fabio Esguerra Ospina-14321817-2348568-Bitacora 7Documento10 páginasBT-Leonardo Fabio Esguerra Ospina-14321817-2348568-Bitacora 7leonardo.esguerra2023Aún no hay calificaciones

- ChatDocumento2 páginasChatleonardo.esguerra2023Aún no hay calificaciones

- Presentación Politica MonetariaDocumento6 páginasPresentación Politica Monetarialeonardo.esguerra2023Aún no hay calificaciones

- Actividad 6 Probabilidades y Estadisticas, EsguerraDocumento42 páginasActividad 6 Probabilidades y Estadisticas, EsguerraLEONARDO FABIO ESGUERRA OSPINAAún no hay calificaciones

- Actividad 2 Industria y Comercio 2022 OkDocumento7 páginasActividad 2 Industria y Comercio 2022 Okleonardo.esguerra2023Aún no hay calificaciones

- Gestion Talento HumanoDocumento56 páginasGestion Talento Humanoleonardo.esguerra2023Aún no hay calificaciones

- Actividad 2 Industria y Comercio 2022 OkDocumento7 páginasActividad 2 Industria y Comercio 2022 Okleonardo.esguerra2023Aún no hay calificaciones

- Leonardo Esguerra - TALLER 4 IVADocumento4 páginasLeonardo Esguerra - TALLER 4 IVAleonardo.esguerra2023Aún no hay calificaciones

- Diplomado Legislacion TributariaDocumento1 páginaDiplomado Legislacion Tributarialeonardo.esguerra2023Aún no hay calificaciones

- Taller Finanzas Publicas. 09-10-2023. Leonardo EsguerraDocumento36 páginasTaller Finanzas Publicas. 09-10-2023. Leonardo Esguerraleonardo.esguerra2023Aún no hay calificaciones

- Diapositivas Caso KodakDocumento5 páginasDiapositivas Caso Kodakleonardo.esguerra2023Aún no hay calificaciones

- Copia de Parcial Final ContaduriaDocumento31 páginasCopia de Parcial Final Contadurialeonardo.esguerra2023Aún no hay calificaciones

- Hondeco Plan de Negocios para La Creación de Un HotelDocumento11 páginasHondeco Plan de Negocios para La Creación de Un Hotelleonardo.esguerra2023Aún no hay calificaciones

- ENSAYO ENTREGA ESCENARIO 7, Grupo 03 Fundamentacion Juridica FINALDocumento12 páginasENSAYO ENTREGA ESCENARIO 7, Grupo 03 Fundamentacion Juridica FINALleonardo.esguerra2023Aún no hay calificaciones

- Dominican Republic For USA Today 2023 - CompressedDocumento20 páginasDominican Republic For USA Today 2023 - Compressedjose antonio obregoAún no hay calificaciones

- MacroDocumento35 páginasMacrojpAún no hay calificaciones

- Me 2Documento20 páginasMe 2MabravilAún no hay calificaciones

- Pol Mon WordDocumento123 páginasPol Mon WordDanitze PacoAún no hay calificaciones

- POLITICA MONETARIA (1) TrabajoDocumento6 páginasPOLITICA MONETARIA (1) Trabajopili EstupiñanAún no hay calificaciones

- Resumen Decreto 94 - 2000Documento4 páginasResumen Decreto 94 - 2000Armando MaquinAún no hay calificaciones

- Teoria MacroecónomicaDocumento16 páginasTeoria MacroecónomicaIssita TorricosAún no hay calificaciones

- Bolilla 9 DC 1Documento25 páginasBolilla 9 DC 1estefanisAún no hay calificaciones

- Tugores Ques Juan - MacroeconomíaDocumento304 páginasTugores Ques Juan - MacroeconomíaJose Strelli100% (1)

- Silabo Finanzas e Instituciones FinancierasDocumento3 páginasSilabo Finanzas e Instituciones FinancierasMarco BaldeonAún no hay calificaciones

- Aplicación A Variables MacroeconomicasDocumento13 páginasAplicación A Variables MacroeconomicasLaura AvendañoAún no hay calificaciones

- Tasa de Interés Interbancaria 2001 - 2010Documento29 páginasTasa de Interés Interbancaria 2001 - 2010Jeancarlo Yuliano Luna RodriguezAún no hay calificaciones

- Breve Introducción A La Macroeconomía Poskeynesiana, J. E. KingDocumento24 páginasBreve Introducción A La Macroeconomía Poskeynesiana, J. E. KingDavid ArevalosAún no hay calificaciones

- El Pensamiento Economico A Traves Del TiDocumento22 páginasEl Pensamiento Economico A Traves Del TiCIPRIANGREYAún no hay calificaciones

- Creación y Organización de La Junta MonetariaDocumento7 páginasCreación y Organización de La Junta MonetariaIvan Andres Lucero PabonAún no hay calificaciones

- Proyecto MercadeoDocumento58 páginasProyecto MercadeoIsabell DiazAún no hay calificaciones

- Examenfinal RivasDocumento972 páginasExamenfinal RivasMarcelo Rodriguez ArellanoAún no hay calificaciones

- Política Monetaria Restrictiva y ExpansivaDocumento3 páginasPolítica Monetaria Restrictiva y ExpansivaFiorica PezoAún no hay calificaciones

- Macro PanamaDocumento2 páginasMacro PanamaYune AriasAún no hay calificaciones

- Política Monetaria en EcuadorDocumento9 páginasPolítica Monetaria en EcuadorGalo Yambay100% (1)

- Estado en La EconomiaDocumento16 páginasEstado en La EconomiayenisAún no hay calificaciones

- Cap 10 CrecimientoDocumento16 páginasCap 10 CrecimientoOscar VisñayAún no hay calificaciones

- Trabajo de EconomiaDocumento12 páginasTrabajo de EconomiaAlvaro Castillo40% (5)

- Tarea 6 MicroeconomiaDocumento5 páginasTarea 6 MicroeconomiaYuly GomezAún no hay calificaciones

- Grupo 2 - Ley 183-02Documento38 páginasGrupo 2 - Ley 183-02chrisAún no hay calificaciones

- Macroeconomia I 1Documento17 páginasMacroeconomia I 1Flor Chura Yucra100% (1)

- Análisis de Las OMA S y TPM, FPC y FPIDocumento5 páginasAnálisis de Las OMA S y TPM, FPC y FPIYonsy MurilloAún no hay calificaciones