También podría gustarte

- Maestría en Auditoria y Seguridad Informática - Cap 1 - SEDE - Julio - 2022Documento17 páginasMaestría en Auditoria y Seguridad Informática - Cap 1 - SEDE - Julio - 2022neoslayerjAún no hay calificaciones

- Auditoria Informatica With Cover Page v2Documento50 páginasAuditoria Informatica With Cover Page v2junAún no hay calificaciones

- Cuestionario de AuditoríaDocumento23 páginasCuestionario de AuditoríaVP Yobana100% (2)

- Conceptos y Generalidades de Auditoria Forense Audit Ene 14 Vr2Documento59 páginasConceptos y Generalidades de Auditoria Forense Audit Ene 14 Vr2Ingrid Lagos100% (1)

- Actividad Evaluativa 1 AuditoriaDocumento10 páginasActividad Evaluativa 1 AuditoriaLuisa Pizza PerezAún no hay calificaciones

- Capitulo I - Auditoria IDocumento14 páginasCapitulo I - Auditoria IRodrigo RamosAún no hay calificaciones

- Unidad I - La AuditoríaDocumento3 páginasUnidad I - La AuditoríacarlachaAún no hay calificaciones

- Características de La Auditoría Interna: IntrodcuionDocumento7 páginasCaracterísticas de La Auditoría Interna: IntrodcuionLevit JhordanAún no hay calificaciones

- Introducción A La AuditoríaDocumento3 páginasIntroducción A La AuditoríaJulio Garavito RojasAún no hay calificaciones

- Análisis de Una Auditoría Específica (Ensayo)Documento7 páginasAnálisis de Una Auditoría Específica (Ensayo)ROSA76.CARDENASAún no hay calificaciones

- Aud Forense Actividad Eje 1Documento20 páginasAud Forense Actividad Eje 1Luis Angarita OrtizAún no hay calificaciones

- Campos de Accion - AuditoriaDocumento4 páginasCampos de Accion - AuditoriaFelipe BoxtaelAún no hay calificaciones

- Trabajo JuliethDocumento4 páginasTrabajo JuliethYessica GarciaAún no hay calificaciones

- Auditoria Administrativa 2018Documento14 páginasAuditoria Administrativa 2018cesarAún no hay calificaciones

- Generalidades de La AuditoriaDocumento11 páginasGeneralidades de La AuditoriaPaola Martinez RodriguezAún no hay calificaciones

- Info NAgas EticaDocumento4 páginasInfo NAgas EticaJhon HidalgoAún no hay calificaciones

- Tarea 5.1 AuditoriaDocumento7 páginasTarea 5.1 AuditoriaVirgen arisbel De León CruzAún no hay calificaciones

- Unidad I, Tema I AuditoriaDocumento10 páginasUnidad I, Tema I AuditoriaYuslany GonzalezAún no hay calificaciones

- Nociones P1 SaldanaVillavicencioSamanthaDocumento4 páginasNociones P1 SaldanaVillavicencioSamanthaSamantha VillavicencioAún no hay calificaciones

- Cuestionario 2 Generalidades Auditoria IDocumento8 páginasCuestionario 2 Generalidades Auditoria Imaria fernandaAún no hay calificaciones

- Tema Xi AuditoriaDocumento10 páginasTema Xi AuditoriaAngel AlcantaraAún no hay calificaciones

- El Estado Del Arte de La Auditoria ForenceDocumento14 páginasEl Estado Del Arte de La Auditoria ForenceDiego MoyolemaAún no hay calificaciones

- Auditoria GubernamentalDocumento22 páginasAuditoria Gubernamentaljuan_aguirre_4100% (1)

- Nucleo 1 AuditoriaDocumento19 páginasNucleo 1 AuditoriaVictor Hernandez100% (1)

- Trabajo Sobre El Perfil Del Auditor (Autoguardado)Documento11 páginasTrabajo Sobre El Perfil Del Auditor (Autoguardado)katyyuliAún no hay calificaciones

- Ejemplo Auditoria AdministrativaDocumento16 páginasEjemplo Auditoria AdministrativaEliamiAún no hay calificaciones

- Tipos de AuditoriaDocumento16 páginasTipos de AuditoriaMoni InteAún no hay calificaciones

- M19 U2 A30 Sanchez S.S.Documento9 páginasM19 U2 A30 Sanchez S.S.SILVIA SANCHEZAún no hay calificaciones

- Cuestionario I Auditoria IDocumento7 páginasCuestionario I Auditoria Ialexandradeleon8711Aún no hay calificaciones

- Diferencia y Semejanza de La Auditoría Fiananciera y Otros Tipos de AuditoríaDocumento3 páginasDiferencia y Semejanza de La Auditoría Fiananciera y Otros Tipos de AuditoríaLuis Fernando TelloAún no hay calificaciones

- Evaluación 3 Análisis de Una Auditoría Específica (Ensayo)Documento6 páginasEvaluación 3 Análisis de Una Auditoría Específica (Ensayo)carolina monteroAún no hay calificaciones

- Auditoria 1Documento8 páginasAuditoria 1Maria PirabanAún no hay calificaciones

- Álbum de AuditoríaDocumento25 páginasÁlbum de AuditoríaCristian Fernando Pavón Amador.Aún no hay calificaciones

- Diferencia y Semejanza de La Auditoría Fiananciera y Otros Tipos de AuditoríaDocumento3 páginasDiferencia y Semejanza de La Auditoría Fiananciera y Otros Tipos de AuditoríaLuis Fernando TelloAún no hay calificaciones

- Auditori ADocumento8 páginasAuditori AMARIA ALEJANDRA ESCOBAR BUITRAGOAún no hay calificaciones

- Propuesta Economica Control Interno TrabajoDocumento20 páginasPropuesta Economica Control Interno TrabajoYiri Maileth Serrano Espitia100% (1)

- Diferencias Entre Auditoría Financiera Típica y Auditoría ForenseDocumento50 páginasDiferencias Entre Auditoría Financiera Típica y Auditoría Forensediego sanchez riosAún no hay calificaciones

- La AuditoríaDocumento4 páginasLa AuditoríaVictor CharroAún no hay calificaciones

- Auditoria ModernaDocumento12 páginasAuditoria ModernaJoselyn Tarazona AvalosAún no hay calificaciones

- Actividad Sumativa #1Documento9 páginasActividad Sumativa #1Marilen RiosAún no hay calificaciones

- Resumen Guias de Auditoria InternaDocumento9 páginasResumen Guias de Auditoria InternadanyAún no hay calificaciones

- Diferencia y Semejanza de La Auditoría Fiananciera y Otros Tipos de AuditoríaDocumento3 páginasDiferencia y Semejanza de La Auditoría Fiananciera y Otros Tipos de AuditoríaLuis Fernando Tello100% (1)

- Trabajo Grupal AuditoriaDocumento6 páginasTrabajo Grupal AuditoriaFrancis Xavier Mera MoreiraAún no hay calificaciones

- Unidad I, Introduccion A La Auditoria InformaticaDocumento23 páginasUnidad I, Introduccion A La Auditoria InformaticaticmeAún no hay calificaciones

- Unidad 3 Gestion de Los Sistemas de CalidadDocumento20 páginasUnidad 3 Gestion de Los Sistemas de CalidadDanielLopezAún no hay calificaciones

- Informe Etapas de Auditoria y CasoDocumento16 páginasInforme Etapas de Auditoria y Casogeancarlos50% (2)

- Diferencia y Semenjanza de La Auditoría Fiananciera y Otros Tipos de AuditoríaDocumento3 páginasDiferencia y Semenjanza de La Auditoría Fiananciera y Otros Tipos de AuditoríaLuis Fernando TelloAún no hay calificaciones

- Exposición de Auditorias EspecialesDocumento5 páginasExposición de Auditorias EspecialesJiménez Merchant PaulaAún no hay calificaciones

- Caso Practico Documentación y Riegos de AuditoriaDocumento4 páginasCaso Practico Documentación y Riegos de AuditoriaCAMILO NAVAAún no hay calificaciones

- Clase 1 - 29071027Documento38 páginasClase 1 - 29071027Diego ArceAún no hay calificaciones

- Instituto Universitario Del Centro de México Plantel QueretaroDocumento6 páginasInstituto Universitario Del Centro de México Plantel QueretaroximenaAún no hay calificaciones

- Tipos de Auditoria Que Hay y Sus ObjetivosDocumento4 páginasTipos de Auditoria Que Hay y Sus Objetivoskarla hernandezAún no hay calificaciones

- Guía para Examen Fundamentos de AuditoríaDocumento17 páginasGuía para Examen Fundamentos de AuditoríaSandra santamariaAún no hay calificaciones

- Tipos de AuditoríasDocumento24 páginasTipos de AuditoríasGina Paola Escobar Bermeo75% (4)

- Álbum de AuditoríaDocumento24 páginasÁlbum de AuditoríaCristian Fernando Pavón Amador.Aún no hay calificaciones

- Tarea 2 Marco Legal de La Auditoria Integral - 106033 - 14Documento17 páginasTarea 2 Marco Legal de La Auditoria Integral - 106033 - 14fernanda garzon lozanoAún no hay calificaciones

- Auditoria - Presentacion Enero 2022Documento35 páginasAuditoria - Presentacion Enero 2022Tayna ValenciaAún no hay calificaciones

- UF0317 - Planificación de la auditoríaDe EverandUF0317 - Planificación de la auditoríaAún no hay calificaciones

- Auditoría Interna: Perspectivas de vanguardiaDe EverandAuditoría Interna: Perspectivas de vanguardiaCalificación: 3.5 de 5 estrellas3.5/5 (3)

- Una mirada práctica de la auditoríaDe EverandUna mirada práctica de la auditoríaCalificación: 5 de 5 estrellas5/5 (1)

- Recetas Con CacaoDocumento4 páginasRecetas Con CacaoCyber PlanetaAún no hay calificaciones

- Bibliografia....... UrkundDocumento19 páginasBibliografia....... UrkundCyber PlanetaAún no hay calificaciones

- Oxisales ÁcidasDocumento3 páginasOxisales ÁcidasCyber PlanetaAún no hay calificaciones

- Problemas Políticos de SudamericaDocumento1 páginaProblemas Políticos de SudamericaCyber PlanetaAún no hay calificaciones

- La Explotación Agraria y Su EntornoDocumento7 páginasLa Explotación Agraria y Su EntornoCyber PlanetaAún no hay calificaciones

- Liderazgo DirectivoDocumento10 páginasLiderazgo DirectivoCyber PlanetaAún no hay calificaciones

- Las Rondas Infantiles Son Juegos Colectivos de Los Niños Que Se Transmiten Por TradiciónDocumento4 páginasLas Rondas Infantiles Son Juegos Colectivos de Los Niños Que Se Transmiten Por TradiciónCyber PlanetaAún no hay calificaciones

- Acuerdo 086Documento26 páginasAcuerdo 086Cyber PlanetaAún no hay calificaciones

- 2 de NoviembreDocumento2 páginas2 de NoviembreCyber Planeta57% (7)

- La Teoría de La DemandaDocumento3 páginasLa Teoría de La DemandaCyber PlanetaAún no hay calificaciones

- Estudio de Factibilidad para La Comercializaciòn y Distribuciòn de Embutidos Tienda A Tienda en El Sector Norte Del Canton MilagroDocumento1 páginaEstudio de Factibilidad para La Comercializaciòn y Distribuciòn de Embutidos Tienda A Tienda en El Sector Norte Del Canton MilagroCyber PlanetaAún no hay calificaciones

- Modulo 3Documento64 páginasModulo 3Cyber PlanetaAún no hay calificaciones

- Cantones y Parroquias de EsmeraldasDocumento1 páginaCantones y Parroquias de EsmeraldasCyber Planeta0% (1)

- 10 de Agosto de 1809Documento4 páginas10 de Agosto de 1809Martha MonarAún no hay calificaciones

- Trabajo de Contabilidad de Estado de Situacion FinancieraDocumento17 páginasTrabajo de Contabilidad de Estado de Situacion Financieraana layme quiñonezAún no hay calificaciones

- Unidad I. Balance de Comprobacion II.Documento12 páginasUnidad I. Balance de Comprobacion II.Carlos Alberto Mercado AlcazarAún no hay calificaciones

- Relacion de Tarifas CUSTODYDocumento4 páginasRelacion de Tarifas CUSTODYBertoAún no hay calificaciones

- Impto Rta 2020 - Regimen Impositivo para MicroempresasDocumento1 páginaImpto Rta 2020 - Regimen Impositivo para MicroempresasAmericanos YmasAún no hay calificaciones

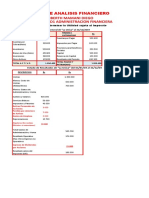

- Unidad 3 Analisis Financiero Caso PracticoDocumento4 páginasUnidad 3 Analisis Financiero Caso Practicolaura celesteAún no hay calificaciones

- Operaciones SimplesDocumento9 páginasOperaciones SimplesJuan GarciaAún no hay calificaciones

- Contabilidad Supr.i Semana 8Documento12 páginasContabilidad Supr.i Semana 8Lorena Silva Mutis100% (1)

- Diptico Fovissste para Todos - 2020 - 2Documento2 páginasDiptico Fovissste para Todos - 2020 - 2Joel Rubí AragónAún no hay calificaciones

- Cuaderno 1165Documento151 páginasCuaderno 1165ALFREDO RUIZ HERRERAAún no hay calificaciones

- Finanzas II Sesion 5 - EVADocumento34 páginasFinanzas II Sesion 5 - EVAangelymili100% (1)

- Eje 3 FinancieraDocumento11 páginasEje 3 FinancieraRicardo Carvajal Rojas100% (1)

- Clase Riesgo Financiero en Proyectos Diplomado en Eval y Gestión de Proy Mineros 2014Documento40 páginasClase Riesgo Financiero en Proyectos Diplomado en Eval y Gestión de Proy Mineros 2014Francisco Eduardo Lopez Salazar100% (1)

- Señor (A) :: Fecha de PagoDocumento2 páginasSeñor (A) :: Fecha de PagoAngie Dayanne LEONAún no hay calificaciones

- El Ganso Levanta El Vuelo (B)Documento17 páginasEl Ganso Levanta El Vuelo (B)Paula Valencia AránguizAún no hay calificaciones

- Presupuesto de VentasDocumento6 páginasPresupuesto de VentasEsther21Aún no hay calificaciones

- INGENIERIA ECONOMICA PROBLEMAS 1 2da. PARTE CICLO 2020 2Documento3 páginasINGENIERIA ECONOMICA PROBLEMAS 1 2da. PARTE CICLO 2020 2lides fernandez saldivarAún no hay calificaciones

- 2 PPT 1 - Diseño de Planes de NegocioDocumento30 páginas2 PPT 1 - Diseño de Planes de NegocioMangaid AnimetrixAún no hay calificaciones

- Libro de Caja: Ingresos Debe HaberDocumento27 páginasLibro de Caja: Ingresos Debe HaberThe BoaxAún no hay calificaciones

- ANALISIS DE CASO Presup en BoliviaDocumento24 páginasANALISIS DE CASO Presup en BoliviaGustavo Dante Cuestas FuentesAún no hay calificaciones

- Portafolio Estudiantil FinalDocumento95 páginasPortafolio Estudiantil FinalWilmer AlonzoAún no hay calificaciones

- Presentacion Del Caso NicoDocumento4 páginasPresentacion Del Caso NicoCarol PingueAún no hay calificaciones

- Cuadre de Caja y Caja MenorDocumento7 páginasCuadre de Caja y Caja MenorSantiago LopezAún no hay calificaciones

- Caracterización de Las Empresas de Negocios en La República Dominicana 2019Documento16 páginasCaracterización de Las Empresas de Negocios en La República Dominicana 2019buscandoinfAún no hay calificaciones

- Por La Compra de Mercaderia: Libro DiarioDocumento5 páginasPor La Compra de Mercaderia: Libro DiarioJulio ChavezAún no hay calificaciones

- Universidad Pedagógica Nacional, Plantel HermosilloDocumento12 páginasUniversidad Pedagógica Nacional, Plantel HermosilloSergio CorralAún no hay calificaciones

- Manual Matematicas FinancierasDocumento335 páginasManual Matematicas FinancierasyolimaAún no hay calificaciones

- La Exposición de Transacción Se Refiere Al Riesgo Asociado A La Posibilidad de Que El Tipo de Cambio No Sea Favorable Al Realizar Una Transacción Que Implique La Conversión de DivisasDocumento3 páginasLa Exposición de Transacción Se Refiere Al Riesgo Asociado A La Posibilidad de Que El Tipo de Cambio No Sea Favorable Al Realizar Una Transacción Que Implique La Conversión de Divisascamilo muñozAún no hay calificaciones

- ECONOMÍA Práctica 2 de La Cruz Girón, Kevin ArnoldDocumento3 páginasECONOMÍA Práctica 2 de La Cruz Girón, Kevin ArnoldKEVIN21DELACRUZAún no hay calificaciones

- Practica Analisis Financiero de Edson Limberth Mamani DiegoDocumento8 páginasPractica Analisis Financiero de Edson Limberth Mamani Diegolimberth diegoAún no hay calificaciones

- Tema 2 Interes SimpleDocumento15 páginasTema 2 Interes Simpleeduardo sorucoAún no hay calificaciones