0% encontró este documento útil (0 votos)

52 vistas9 páginasGuía del Libro Diario Contable

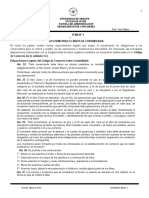

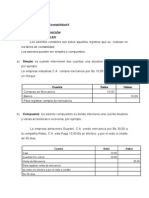

El libro diario es el registro contable cronológico de todas las transacciones financieras de una empresa, las cuales se contabilizan a través de asientos que implican modificaciones en las cuentas bancarias. Los asientos se registran usando el método de partida doble y deben recogerse diariamente para empresas grandes o cada mes para empresas pequeñas.

Cargado por

JikimariDerechos de autor

© © All Rights Reserved

Nos tomamos en serio los derechos de los contenidos. Si sospechas que se trata de tu contenido, reclámalo aquí.

Formatos disponibles

Descarga como PPTX, PDF, TXT o lee en línea desde Scribd

0% encontró este documento útil (0 votos)

52 vistas9 páginasGuía del Libro Diario Contable

El libro diario es el registro contable cronológico de todas las transacciones financieras de una empresa, las cuales se contabilizan a través de asientos que implican modificaciones en las cuentas bancarias. Los asientos se registran usando el método de partida doble y deben recogerse diariamente para empresas grandes o cada mes para empresas pequeñas.

Cargado por

JikimariDerechos de autor

© © All Rights Reserved

Nos tomamos en serio los derechos de los contenidos. Si sospechas que se trata de tu contenido, reclámalo aquí.

Formatos disponibles

Descarga como PPTX, PDF, TXT o lee en línea desde Scribd