También podría gustarte

- Gestión de inventarios. COML0210De EverandGestión de inventarios. COML0210Calificación: 4.5 de 5 estrellas4.5/5 (3)

- Contratos Forward - Definición, Tipo de Cambio y Ejemplos - RankiaDocumento11 páginasContratos Forward - Definición, Tipo de Cambio y Ejemplos - RankiaEspp Enrique Soto Pérez PalmaAún no hay calificaciones

- Pronosticos IDocumento57 páginasPronosticos IPaola Ruiz DanielAún no hay calificaciones

- Los Intermediarios y Canales de DistribuciónDocumento10 páginasLos Intermediarios y Canales de DistribuciónJoseLuisVeraAún no hay calificaciones

- Tema 6 Gestion de InventariosDocumento36 páginasTema 6 Gestion de InventariosClaros JorgeAún no hay calificaciones

- Nic 27 - Estados Financieros SeparadosDocumento11 páginasNic 27 - Estados Financieros SeparadosCARLOS100% (2)

- Metodos de Valuacion de InventariosDocumento15 páginasMetodos de Valuacion de Inventariosivon100% (1)

- Resumen Finanzas Internacionales 2018Documento41 páginasResumen Finanzas Internacionales 2018ROBERT SALAS BAILONAún no hay calificaciones

- Qué Es CATMAN y Cómo Se AplicaDocumento5 páginasQué Es CATMAN y Cómo Se AplicaHenry Alberto Castaño Rojas100% (1)

- Higiene y Seguridad IndustrialDocumento22 páginasHigiene y Seguridad IndustrialANDERSON RODRIGO BERREZUETA BERREZUETAAún no hay calificaciones

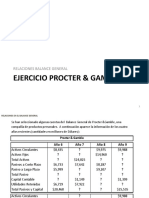

- Ejemplo de Ejercicio Contable Procter & GambleDocumento5 páginasEjemplo de Ejercicio Contable Procter & GambleAlejandro MFAún no hay calificaciones

- PCP 3 Gestión de Inventarios IDocumento14 páginasPCP 3 Gestión de Inventarios IPatricia RettoAún no hay calificaciones

- Unidad 4 - Gestión de Inventarios 2019Documento106 páginasUnidad 4 - Gestión de Inventarios 2019cajogem1992Aún no hay calificaciones

- Parte 3 Objetivos Smart.Documento14 páginasParte 3 Objetivos Smart.michelleAún no hay calificaciones

- S5 - Tarea Casos de EstudioDocumento7 páginasS5 - Tarea Casos de EstudioJose Carlos M. SierraAún no hay calificaciones

- Plan Financiero 13Documento14 páginasPlan Financiero 13Katherin GutierrezAún no hay calificaciones

- UNIDAD I. Decisiones de Políticas de InventariosDocumento53 páginasUNIDAD I. Decisiones de Políticas de InventariosedgargarciaAún no hay calificaciones

- 3.pronósticos de La DemandaDocumento89 páginas3.pronósticos de La DemandaADAMIS LIDUEÑAS BERTELAún no hay calificaciones

- Gestión de Mantenimiento PDFDocumento4 páginasGestión de Mantenimiento PDFalonso escalante veraAún no hay calificaciones

- Unidad I Origen de LogísticaDocumento263 páginasUnidad I Origen de LogísticaJorge Durand100% (1)

- Definicion y Objetivos de ComprasDocumento6 páginasDefinicion y Objetivos de ComprasAlejandroAún no hay calificaciones

- Lay OutDocumento11 páginasLay OutCarmen Angela Gutierrez CarbajalAún no hay calificaciones

- Inventarios MergedDocumento115 páginasInventarios Mergeddenis XDAún no hay calificaciones

- Objetivos SMARTDocumento6 páginasObjetivos SMARTJulieth LópezAún no hay calificaciones

- Diagrama de AfinidadDocumento17 páginasDiagrama de AfinidadCésar Mauricio Torres AriasAún no hay calificaciones

- Planeacion de Requerimientos de MaterialesDocumento30 páginasPlaneacion de Requerimientos de MaterialesRobert Marte7ij4ekrjAún no hay calificaciones

- 7 Gestion de InventariosDocumento25 páginas7 Gestion de InventariosAndre GonzalesAún no hay calificaciones

- El Calculo Del Precio Dentro de La ProduccionDocumento22 páginasEl Calculo Del Precio Dentro de La ProduccionJorge GantesAún no hay calificaciones

- Syllabus Teoría de Admón de Empresas XXXIII MEAE Mayo 2022Documento11 páginasSyllabus Teoría de Admón de Empresas XXXIII MEAE Mayo 2022Igor CastilloAún no hay calificaciones

- Metrica Cadena SuministroDocumento16 páginasMetrica Cadena Suministrodaniel noe magne solizAún no hay calificaciones

- Perfil Docente Formato GARDocumento1 páginaPerfil Docente Formato GARJuerguen CarcamoAún no hay calificaciones

- Evaluación Final - Revisión Del IntentoDocumento4 páginasEvaluación Final - Revisión Del IntentoErika Andre Delgado SuarezAún no hay calificaciones

- Capitulo 4Documento3 páginasCapitulo 4ELIZABETH ESTER GARCIA BARRIENTOSAún no hay calificaciones

- MANUAL ADGG031PO Gestión Informatizada de VentasDocumento95 páginasMANUAL ADGG031PO Gestión Informatizada de VentasAna Focan100% (1)

- Comparto '3 Procesos de Gestión Administrativa MII' ContigoDocumento176 páginasComparto '3 Procesos de Gestión Administrativa MII' Contigoandresfa813100% (1)

- Gestion de InventariosDocumento40 páginasGestion de InventariosRichard BertoniAún no hay calificaciones

- Programacion de La ProduccionDocumento3 páginasProgramacion de La ProduccionPepe VasquezAún no hay calificaciones

- Clase INVENTARIO ABCDocumento18 páginasClase INVENTARIO ABCChristiandeuxAún no hay calificaciones

- Qué Es La Gestión de Almacenes.Documento11 páginasQué Es La Gestión de Almacenes.Gerson RivacAún no hay calificaciones

- TEMA Investigación de MercadoDocumento28 páginasTEMA Investigación de MercadoEstefani Inquillay CardenasAún no hay calificaciones

- Apuntes de Planificación EstratégicaDocumento14 páginasApuntes de Planificación EstratégicaJavier Castro BerriosAún no hay calificaciones

- 1.5gestion EstrategicaDocumento2 páginas1.5gestion EstrategicaJessy Cristeel Villegas100% (3)

- Logística de NegociosDocumento11 páginasLogística de Negociosnotas_clasesAún no hay calificaciones

- Cartilla Indicadores de GestiónDocumento19 páginasCartilla Indicadores de GestiónWilliam Javier AmezquitaAún no hay calificaciones

- Gestión de Compras e Inventarios ABC - HighlogisticsDocumento11 páginasGestión de Compras e Inventarios ABC - HighlogisticsSantiagoAún no hay calificaciones

- Logística y Cadena de SuministroDocumento12 páginasLogística y Cadena de SuministroYassif CancheAún no hay calificaciones

- Planeacion AgregadaDocumento13 páginasPlaneacion AgregadageragdoAún no hay calificaciones

- Gestión Efectiva de InventariosDocumento16 páginasGestión Efectiva de InventariosAnonymous hV2t1xbAún no hay calificaciones

- Expo Factores Que Afectan Las Desiciones de Diseño de Los ProcesosDocumento30 páginasExpo Factores Que Afectan Las Desiciones de Diseño de Los Procesosdolly_499323945Aún no hay calificaciones

- ProduccionDocumento26 páginasProduccionAura MPAún no hay calificaciones

- 3 - Demanda - Nivel de ServicioDocumento43 páginas3 - Demanda - Nivel de ServiciochicoserioAún no hay calificaciones

- Principios Fundamentales Del PronósticoDocumento11 páginasPrincipios Fundamentales Del PronósticoKeisy FuentesAún no hay calificaciones

- Tableros de ControlDocumento3 páginasTableros de ControlSebastian MorenoAún no hay calificaciones

- s03 Logística y SCM Enfoque Del Costo Total - 2 ClasesDocumento35 páginass03 Logística y SCM Enfoque Del Costo Total - 2 ClasesJerson SotoAún no hay calificaciones

- Planificación y Ejecución de La Ingeniería - WO - TECDocumento6 páginasPlanificación y Ejecución de La Ingeniería - WO - TECWilson OrbeaAún no hay calificaciones

- M1ati115b CasoDocumento6 páginasM1ati115b CasoAlejandraAún no hay calificaciones

- Procesos de Planificación y ControlDocumento1 páginaProcesos de Planificación y ControlYobani AlvaradoAún no hay calificaciones

- U.3 Señalizacion y Tecnologia de EmpaqueDocumento46 páginasU.3 Señalizacion y Tecnologia de EmpaqueLaura Robledo LópezAún no hay calificaciones

- El Producto de La Logística y de La Cadena de SuministrosDocumento2 páginasEl Producto de La Logística y de La Cadena de SuministrosMayra Ortecho67% (3)

- Bic MarketingDocumento17 páginasBic MarketingNabilBellaAún no hay calificaciones

- Criterios de Evaluacion de ProyectosDocumento37 páginasCriterios de Evaluacion de ProyectosFelipe DelgadoAún no hay calificaciones

- Syllabus - Fusiones y AdquisicionesDocumento2 páginasSyllabus - Fusiones y Adquisicionesdaniel bilbaoAún no hay calificaciones

- Caso EtniaDocumento18 páginasCaso EtniaJuan Manuel PereyraAún no hay calificaciones

- Almacenes DPDocumento33 páginasAlmacenes DPRuben ErnestoAún no hay calificaciones

- Beneficios de Un Sistema de Control de InventariosDocumento9 páginasBeneficios de Un Sistema de Control de InventariosAlberto AvilaAún no hay calificaciones

- Ebook1 Mejores Practicas para InventariosDocumento15 páginasEbook1 Mejores Practicas para InventariosAntonio ZavaletaAún no hay calificaciones

- Sistema de Control de InventariosDocumento7 páginasSistema de Control de Inventarioskevin fariasAún no hay calificaciones

- Capitulo-16 TASA DE DESCUENTODocumento6 páginasCapitulo-16 TASA DE DESCUENTOAndrés Pinto FolchiAún no hay calificaciones

- Ejercicios Preparatorios PDFDocumento5 páginasEjercicios Preparatorios PDFHuella VerdeAún no hay calificaciones

- Act PCC1 JIZADocumento11 páginasAct PCC1 JIZAMizraim Gamaliel Hernandez MenchacaAún no hay calificaciones

- Andrea Camargo Fuentes Andrea Ortiz Mendoza Francisco Cantillo Pedroza Jannyn Veloza Yeris Olivero HernandezDocumento60 páginasAndrea Camargo Fuentes Andrea Ortiz Mendoza Francisco Cantillo Pedroza Jannyn Veloza Yeris Olivero HernandezPaola Guzman SereanoAún no hay calificaciones

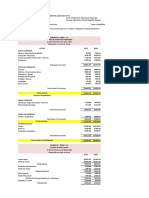

- Analisis Finanaciero ExcelDocumento8 páginasAnalisis Finanaciero Excelalinson coronadoAún no hay calificaciones

- Actividad Practica ContableDocumento30 páginasActividad Practica ContableBooks over mindAún no hay calificaciones

- Mercado Internacional de ObligacionesDocumento1 páginaMercado Internacional de ObligacionesGUILLERMO QUEZADA ANDRADEAún no hay calificaciones

- Modelos de Depreciación e Impuestos PDFDocumento7 páginasModelos de Depreciación e Impuestos PDFEmmanuel Lastra WilliamsAún no hay calificaciones

- CON285 - Unidad 00 Introduccion Temas Por RecordarDocumento24 páginasCON285 - Unidad 00 Introduccion Temas Por Recordara20200365Aún no hay calificaciones

- Modelo Lean Canva GRUPO JAVIER PARDocumento37 páginasModelo Lean Canva GRUPO JAVIER PARDavid AnasuntaAún no hay calificaciones

- Presupuesto de Capital PracticaDocumento6 páginasPresupuesto de Capital PracticaMariana Castillo Rincon100% (1)

- Solucionario-U1 ContabilidadDocumento24 páginasSolucionario-U1 Contabilidadhohelac365Aún no hay calificaciones

- PCGR y PCGE ComparativoDocumento40 páginasPCGR y PCGE ComparativoJordán Cárcamo HuamaníAún no hay calificaciones

- Agregado en El ParcialDocumento19 páginasAgregado en El ParcialmorganaAún no hay calificaciones

- Teoria Final AF Analisis Finaanciero 2022Documento196 páginasTeoria Final AF Analisis Finaanciero 2022Gabriela Villeda DuarteAún no hay calificaciones

- Practicas General Costos II - UMCADocumento10 páginasPracticas General Costos II - UMCAYerlin GranadosAún no hay calificaciones

- Listado de CuentasDocumento4 páginasListado de CuentasDavidツ23Aún no hay calificaciones

- 11 - Prueba Tipo ICFES - F. FinancieraDocumento2 páginas11 - Prueba Tipo ICFES - F. Financiera53003696Aún no hay calificaciones

- Ejercicio Relacion de Produccion y CostosDocumento3 páginasEjercicio Relacion de Produccion y CostosfatimaAún no hay calificaciones

- S12.s1 - PRÁCTICA CALIFICADA #03-1Documento16 páginasS12.s1 - PRÁCTICA CALIFICADA #03-1p aAún no hay calificaciones

- Taller Extra Tutorial Unidad 3 Evidencia de AuditoríaDocumento41 páginasTaller Extra Tutorial Unidad 3 Evidencia de AuditoríaJUAN ALAPEAún no hay calificaciones

- Apuntes Economía Tema 3Documento10 páginasApuntes Economía Tema 3valeriaglezrdrezzAún no hay calificaciones

- Presentación Taller Modulo Contabilizador Automatico CONTPAQi ContabilidadDocumento76 páginasPresentación Taller Modulo Contabilizador Automatico CONTPAQi ContabilidadFrancisco Javier MoraAún no hay calificaciones