También podría gustarte

- Impuestos diferidos (ISR) 2022: Determinación práctica de la aplicación NIF – D4De EverandImpuestos diferidos (ISR) 2022: Determinación práctica de la aplicación NIF – D4Aún no hay calificaciones

- Impuestos diferidos (ISR) 2020: Determinación práctica de la aplicación NIF-D4De EverandImpuestos diferidos (ISR) 2020: Determinación práctica de la aplicación NIF-D4Aún no hay calificaciones

- Presentacion NICDocumento20 páginasPresentacion NICMarcela CandoAún no hay calificaciones

- Nic 12 Impuesto A Las GanaciasDocumento12 páginasNic 12 Impuesto A Las GanaciasCindy Rojas PeraltaAún no hay calificaciones

- Auditoria Tributaria 2018-I - 1Documento193 páginasAuditoria Tributaria 2018-I - 1j100% (1)

- Impuestos municipales: Plan de arbitriosDocumento95 páginasImpuestos municipales: Plan de arbitriosclaudia GuzmanAún no hay calificaciones

- Informe NicDocumento6 páginasInforme NicferAún no hay calificaciones

- COMPARACIÓN PCGA vs NICDocumento3 páginasCOMPARACIÓN PCGA vs NICZanyely de la Cruz100% (1)

- Tema Nic y NiifDocumento43 páginasTema Nic y NiifElias AtaoAún no hay calificaciones

- Cuadro Comparativo Nic y Niif Activos Oscar MoralesDocumento9 páginasCuadro Comparativo Nic y Niif Activos Oscar MoralesOscar S MoralesAún no hay calificaciones

- S09. 17 - Ingresos - NIIF 15 - Marco TeoricoDocumento46 páginasS09. 17 - Ingresos - NIIF 15 - Marco TeoricogianellamAún no hay calificaciones

- PCGA vs NIC: Principios y normas contablesDocumento33 páginasPCGA vs NIC: Principios y normas contablesElmer Pascual PerezAún no hay calificaciones

- NIIF: Tengo Entendido Que Las Mismas NIC: Evidentemente La Misma EsDocumento2 páginasNIIF: Tengo Entendido Que Las Mismas NIC: Evidentemente La Misma EsKaren GreeneAún no hay calificaciones

- Nic 1Documento13 páginasNic 1Marie PumaAún no hay calificaciones

- Estados Financieros BasicosDocumento24 páginasEstados Financieros BasicosRoso MedinaAún no hay calificaciones

- Contabilidad Empresarial - BaseDocumento43 páginasContabilidad Empresarial - BaseAuditores Figueroa HernandezAún no hay calificaciones

- NIIFvs FISCALDocumento46 páginasNIIFvs FISCAL370977980% (5)

- Introducción de estados financieros básicosDocumento50 páginasIntroducción de estados financieros básicosjosueidk86Aún no hay calificaciones

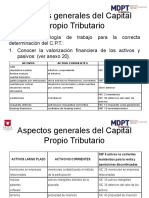

- Determinación CPT Aspectos GeneralesDocumento30 páginasDeterminación CPT Aspectos Generalesnatalia quirogaAún no hay calificaciones

- NUEVAS NIIF - Modulo 7Documento35 páginasNUEVAS NIIF - Modulo 7pieroAún no hay calificaciones

- Nicps 10 - 16 GubernamentalDocumento19 páginasNicps 10 - 16 GubernamentalRenzo Jjairo Valenzuela VasquezAún no hay calificaciones

- NIC 1 Presentación de EE FFDocumento27 páginasNIC 1 Presentación de EE FFmarttos06.officialAún no hay calificaciones

- Mapa Conseptual E.I.R.LDocumento7 páginasMapa Conseptual E.I.R.LMarielaOlivosPAún no hay calificaciones

- 4 formas financiación empresasDocumento5 páginas4 formas financiación empresasmariapaula0% (1)

- 4 formas financiación empresasDocumento5 páginas4 formas financiación empresasmariapaulaAún no hay calificaciones

- Exposicion Grupal 5 - RemovedDocumento21 páginasExposicion Grupal 5 - RemovedDAYANARA MENDOZAAún no hay calificaciones

- La Normativa TributariaDocumento14 páginasLa Normativa Tributariatarrillo0795Aún no hay calificaciones

- Niif 15Documento24 páginasNiif 15Aide AlcántaraAún no hay calificaciones

- Impuestos Diferidos EcuadorDocumento42 páginasImpuestos Diferidos EcuadorJosé Javier Jiménez CanoAún no hay calificaciones

- NIC y NIIF: Mapa conceptual sobre normas internacionales de contabilidadDocumento8 páginasNIC y NIIF: Mapa conceptual sobre normas internacionales de contabilidadeder67Aún no hay calificaciones

- tarea 3 contabilidad 2Documento7 páginastarea 3 contabilidad 2Susana AbreuAún no hay calificaciones

- Nic 1 - 20Documento18 páginasNic 1 - 20MARI CRUZ FABIOLA CORAHUA PHOCO100% (1)

- Investigación Normas Contables - Carolina TDocumento18 páginasInvestigación Normas Contables - Carolina TCarolina TorresAún no hay calificaciones

- DER - TRIBUTARIO VI. Cap 5. Ajustes A La Declaracion Jurada AnualDocumento16 páginasDER - TRIBUTARIO VI. Cap 5. Ajustes A La Declaracion Jurada AnualFERNANDO EFRAIN OYERVIDE TELLOAún no hay calificaciones

- 12 Tti CONANIIF2019 Mario ApazaDocumento29 páginas12 Tti CONANIIF2019 Mario Apazafrank alexander perez ruizAún no hay calificaciones

- Las Nic 2015 y Las NFF OriginalDocumento30 páginasLas Nic 2015 y Las NFF OriginalAndrea IsabelAún no hay calificaciones

- NIIF PYMES Aspectos FundamentalesDocumento5 páginasNIIF PYMES Aspectos Fundamentalesnathalia duranAún no hay calificaciones

- 2020 NIC 12 Impuesto Las GananciasDocumento64 páginas2020 NIC 12 Impuesto Las GananciasAlexander MejiaAún no hay calificaciones

- Guia Numero 14Documento10 páginasGuia Numero 14Monica MaestreAún no hay calificaciones

- Nic 12Documento62 páginasNic 12JENIFER ALEJANDRA DORANTES HERNANDEZAún no hay calificaciones

- Guia 14 - Ingresos y Deudores-16521Documento25 páginasGuia 14 - Ingresos y Deudores-16521lizeth ordoñezAún no hay calificaciones

- Modelo Niff 15Documento24 páginasModelo Niff 15JoffreAún no hay calificaciones

- Niif GordDocumento10 páginasNiif GordpoletAún no hay calificaciones

- Toaz - Info Guia 11 PRDocumento5 páginasToaz - Info Guia 11 PRJaneth LizarazoAún no hay calificaciones

- NIC 12 Impuesto A Las GananciasDocumento54 páginasNIC 12 Impuesto A Las GananciasDicsonAún no hay calificaciones

- Contabilidad 2Documento5 páginasContabilidad 2Pablo MolinaAún no hay calificaciones

- Evaluacion Sem 12Documento10 páginasEvaluacion Sem 12cristal ariana sotelo moriAún no hay calificaciones

- Niff 15 Expo FinalDocumento29 páginasNiff 15 Expo Final02-CF-HU-JEMIMA JILDAKEREN RETAMOZO LEZAMAAún no hay calificaciones

- Evidencia 1 - NIIFDocumento6 páginasEvidencia 1 - NIIFMaleny BrionesAún no hay calificaciones

- Unidad 1 La Contabilidad Como Sistema de InformacionDocumento72 páginasUnidad 1 La Contabilidad Como Sistema de InformacionAlexandra Perez RoncerosAún no hay calificaciones

- A-027-Nic 12 Impuestos A Las Ganacias 2022 - Parte ADocumento66 páginasA-027-Nic 12 Impuestos A Las Ganacias 2022 - Parte AceciliaAún no hay calificaciones

- Sesión 1 Presentación EEFFDocumento59 páginasSesión 1 Presentación EEFFJoselin De UrbinaAún no hay calificaciones

- Notas Explicativas 2022Documento62 páginasNotas Explicativas 2022ERIKA NAYELI MACAS GUERREROAún no hay calificaciones

- Tarea 3Documento5 páginasTarea 3Gabriel AbantoAún no hay calificaciones

- CostosDocumento25 páginasCostosliz100% (1)

- 2.14informe de Adecuacion de NIIF - CIMEDICDocumento8 páginas2.14informe de Adecuacion de NIIF - CIMEDICErika Valencia MunayllaAún no hay calificaciones

- Entregables 2 - Estados Financieros BásicosDocumento9 páginasEntregables 2 - Estados Financieros BásicosraselAún no hay calificaciones

- Actividad Guia 14 Ingresos Deudores y Segmentos de OperacionDocumento13 páginasActividad Guia 14 Ingresos Deudores y Segmentos de Operaciondiana carolina torres gomezAún no hay calificaciones

- PresentaciónDocumento22 páginasPresentaciónHernán Alejandro Alonso GómezAún no hay calificaciones

- Impuestos diferidos (ISR) 2021: Determinación práctica de la aplicación NIF – D4De EverandImpuestos diferidos (ISR) 2021: Determinación práctica de la aplicación NIF – D4Aún no hay calificaciones

- Estrategia Del Océano AzulDocumento13 páginasEstrategia Del Océano AzulYhony Osier Martínez HernándezAún no hay calificaciones

- Periodo 1: Guia Contabilidad-Analisis Financiero OnceDocumento13 páginasPeriodo 1: Guia Contabilidad-Analisis Financiero Oncejuan roaAún no hay calificaciones

- Manual Overlock SilverCrestDocumento182 páginasManual Overlock SilverCrestyamaqui100% (2)

- Caso Quito Code School v2.2019Documento15 páginasCaso Quito Code School v2.2019Nicolas GossweilerAún no hay calificaciones

- Derecho A La Olla-TrabajoDocumento16 páginasDerecho A La Olla-TrabajoYorkRubenAún no hay calificaciones

- Administracion y Empresa 10°2Documento6 páginasAdministracion y Empresa 10°2Jhon Anthony MadridAún no hay calificaciones

- Reporte de Lectura Mankiw Elasticidad 3 Marzo 2022Documento3 páginasReporte de Lectura Mankiw Elasticidad 3 Marzo 2022Ornelas Zaragoza Roberto CarlosAún no hay calificaciones

- Guía de Actividades y Rúbrica de Evaluación - Unidad 1 - Momento 2 - Solucionar Problemas Del Efectivo y Equivalentes, Inversiones y Cuentas Por CobrarDocumento12 páginasGuía de Actividades y Rúbrica de Evaluación - Unidad 1 - Momento 2 - Solucionar Problemas Del Efectivo y Equivalentes, Inversiones y Cuentas Por CobrarJulian LeytonAún no hay calificaciones

- Las Situaciones Jurídicas de Ventaja y DesventajaDocumento4 páginasLas Situaciones Jurídicas de Ventaja y DesventajaNataly Melania HbAún no hay calificaciones

- Evaluación factibilidad proyectos AA1Documento3 páginasEvaluación factibilidad proyectos AA1Eduardo EsquivelAún no hay calificaciones

- Estudio de Caso Estandares para Seleccionar El CanalDocumento10 páginasEstudio de Caso Estandares para Seleccionar El CanalArmando MonteroAún no hay calificaciones

- Cursograma analítico para la producción de placas de cavidadDocumento1 páginaCursograma analítico para la producción de placas de cavidadEduardo Zavala100% (1)

- Tesis Jose Rebolledo Capitulo Del I Al V Nvo Titulo Diciembre 2018Documento90 páginasTesis Jose Rebolledo Capitulo Del I Al V Nvo Titulo Diciembre 2018PEDRO SANCHEZ SANCHEZAún no hay calificaciones

- Las 7 Fuentes de La Innovación SistemáticaDocumento9 páginasLas 7 Fuentes de La Innovación SistemáticarmoralesfonsecaAún no hay calificaciones

- Foindesa Planeación 2018 EJemploDocumento24 páginasFoindesa Planeación 2018 EJemploFélix Eduardo FrancoAún no hay calificaciones

- Mapa Conceptual Financiero ColombianoDocumento14 páginasMapa Conceptual Financiero Colombianolibardo rualesAún no hay calificaciones

- Foro 1 MF S1Documento6 páginasForo 1 MF S1Jairo Mejia PinedAún no hay calificaciones

- AMORTIZACIONDocumento14 páginasAMORTIZACIONMichel DCAún no hay calificaciones

- Ejemplo de Cálculo Del VAN y Del TIRDocumento6 páginasEjemplo de Cálculo Del VAN y Del TIRJerson MillaAún no hay calificaciones

- AEA 95401 - Centros de Transformacion y Suministro MT - 2006 PDFDocumento100 páginasAEA 95401 - Centros de Transformacion y Suministro MT - 2006 PDFMartinAún no hay calificaciones

- 03.-13!03!14 - Patentes de Invencion Vs Modelos de UtilidadDocumento57 páginas03.-13!03!14 - Patentes de Invencion Vs Modelos de UtilidadDanixa Sthefannie Gonzales CustodioAún no hay calificaciones

- Diagrama de GANNT No Conformidades ONACDocumento24 páginasDiagrama de GANNT No Conformidades ONACCaren MonsalveAún no hay calificaciones

- Segunda Prueba de Fundeco 2-2022 07-11-2022 10116 10147 PautaDocumento5 páginasSegunda Prueba de Fundeco 2-2022 07-11-2022 10116 10147 PautaIgnacia RíosAún no hay calificaciones

- Aplicación Del Marketing en El Ámbito EducativoDocumento15 páginasAplicación Del Marketing en El Ámbito EducativowalterAún no hay calificaciones

- Tiendas TradicionalesDocumento6 páginasTiendas TradicionalesFernanda Zubieta100% (2)

- Contrato de Arrendamiento de InmuebleDocumento4 páginasContrato de Arrendamiento de InmuebleRolando Cuti TorresAún no hay calificaciones

- Bbva Net Cash Pago Planilla SetiembreDocumento4 páginasBbva Net Cash Pago Planilla SetiembreBrandon Cuadros AmanquiAún no hay calificaciones

- Documentos Comerciales Negociable y No Negociabls de Una EmpresaDocumento7 páginasDocumentos Comerciales Negociable y No Negociabls de Una EmpresaCamilaYayaAún no hay calificaciones

- Ingresos Mapa ConceptualDocumento4 páginasIngresos Mapa Conceptualdaniela reyAún no hay calificaciones

- Comercio internacional: exportación e importanciaDocumento8 páginasComercio internacional: exportación e importanciaFrancy Lorena Londoño AmorochoAún no hay calificaciones