También podría gustarte

- Contabilidad y análisis financiero: Un enfoque para el PerúDe EverandContabilidad y análisis financiero: Un enfoque para el PerúCalificación: 3.5 de 5 estrellas3.5/5 (21)

- 6.1 Contabilidad para No Contadores PDFDocumento50 páginas6.1 Contabilidad para No Contadores PDFFi taAún no hay calificaciones

- Triptico Sociedad CooperativasDocumento2 páginasTriptico Sociedad CooperativasHarry O100% (1)

- Unidad 1. La Estructura Básica de La Contabilidad FinancieraDocumento3 páginasUnidad 1. La Estructura Básica de La Contabilidad FinancieraEduardo LopezAún no hay calificaciones

- Entrega Final Semana 7 ContabilidadDocumento20 páginasEntrega Final Semana 7 ContabilidadYefer GiraldoAún no hay calificaciones

- Análisis EconómicoDocumento38 páginasAnálisis EconómicoAnaRosaPérezSerranoAún no hay calificaciones

- Estado de Situacion FinancieraDocumento7 páginasEstado de Situacion FinancieraDhamper Dhe AngkAún no hay calificaciones

- S10.s1 - Material - Estado de Situación - Estado de ResultadoDocumento48 páginasS10.s1 - Material - Estado de Situación - Estado de ResultadoDavidAún no hay calificaciones

- Taller de Modalidades de ImportacionDocumento3 páginasTaller de Modalidades de ImportacionLuz Posada83% (6)

- Resumen Proceso de Creacion de La Ley 544Documento70 páginasResumen Proceso de Creacion de La Ley 544John Luis Santana50% (2)

- Demanda Laboral de ReincorporaciónDocumento8 páginasDemanda Laboral de Reincorporaciónmijail fabricio alvarez tudelaAún no hay calificaciones

- s01.1 Unidad 1. Estados FinancierosDocumento68 páginass01.1 Unidad 1. Estados FinancierosAmelia RosaAún no hay calificaciones

- Optimizacion de ProcesosDocumento5 páginasOptimizacion de ProcesosPILAR RIVASAún no hay calificaciones

- Informe Estados FinancierosDocumento13 páginasInforme Estados FinancierosErika LópezAún no hay calificaciones

- PPT Unidad 01 Tema 03 2021 00 Administracion Financiera (2347)Documento23 páginasPPT Unidad 01 Tema 03 2021 00 Administracion Financiera (2347)Alexander Avila torresAún no hay calificaciones

- Semana 5 Introduccion A La ContabilidadDocumento10 páginasSemana 5 Introduccion A La ContabilidadKaryAún no hay calificaciones

- Finanzas IIDocumento14 páginasFinanzas IIJuan Pablo Cortes RodriguezAún no hay calificaciones

- Act#1 NRRJDocumento2 páginasAct#1 NRRJAna Victoria Tejada RangelAún no hay calificaciones

- Trabajo Tema IIDocumento24 páginasTrabajo Tema IIIsamar Aguilera VillaneraAún no hay calificaciones

- Fundamentos Contables para Empresas 14Documento31 páginasFundamentos Contables para Empresas 14Jose Manuel Ochoa BecerraAún no hay calificaciones

- 2da Entregable Contab FinanDocumento17 páginas2da Entregable Contab FinanAldair GradosAún no hay calificaciones

- Fundamentos de Contabilidad Sesion 3Documento9 páginasFundamentos de Contabilidad Sesion 3Sandra Perez0% (1)

- Trabajo 4 QUE ES CONTABILIDAD O INFORMACIÓN FINANCIERADocumento13 páginasTrabajo 4 QUE ES CONTABILIDAD O INFORMACIÓN FINANCIERADenise Monteroza100% (1)

- Unidad 1 Introduccion A La ContabilidadDocumento11 páginasUnidad 1 Introduccion A La ContabilidadJuanita Sanchez vazquezAún no hay calificaciones

- Módulo de Análisis FinancieroDocumento106 páginasMódulo de Análisis FinancierodeiverAún no hay calificaciones

- Balances y AnálisisDocumento20 páginasBalances y AnálisisIng. Ivan Orellana O.Aún no hay calificaciones

- Infografía Escolar Ilustrativa Los Derechos de Los Niños, Niñas y Adolescentes Rosa, Celeste y VerdeDocumento1 páginaInfografía Escolar Ilustrativa Los Derechos de Los Niños, Niñas y Adolescentes Rosa, Celeste y VerdeVanessa CuellarAún no hay calificaciones

- Sesion 1Documento74 páginasSesion 1Betzabé MejiaAún no hay calificaciones

- Fundamentos ContablesDocumento10 páginasFundamentos Contablesjuan carlosAún no hay calificaciones

- Semana 6 ANALISIS DE LOS ESTADOS FINANCIEROSDocumento43 páginasSemana 6 ANALISIS DE LOS ESTADOS FINANCIEROSKEEISYAún no hay calificaciones

- Actividad 9 - Informe Sobre Los Estados FinancierosDocumento14 páginasActividad 9 - Informe Sobre Los Estados FinancierospepeAún no hay calificaciones

- A#1 VMMCDocumento2 páginasA#1 VMMCVictor MonCovaAún no hay calificaciones

- A1 MalcDocumento4 páginasA1 MalcMiguel Angel LozanoAún no hay calificaciones

- INFORMEDocumento15 páginasINFORMEFrancisco OlivaresAún no hay calificaciones

- Semana #05 - Contabilidad GeneralDocumento45 páginasSemana #05 - Contabilidad GeneralMimi AlfaroAún no hay calificaciones

- Grupo 7. Caso IntegralDocumento15 páginasGrupo 7. Caso IntegralJerson MoreAún no hay calificaciones

- TrabajoGrupal-Estados FinancierosDocumento11 páginasTrabajoGrupal-Estados Financierosjenny grandez bardalezAún no hay calificaciones

- Finanzas Corporativas Ev1 PDocumento5 páginasFinanzas Corporativas Ev1 PEstefany OcañaAún no hay calificaciones

- 4 Sesion de Contabilidad General - Senati - 2020-20Documento31 páginas4 Sesion de Contabilidad General - Senati - 2020-20Fernando Alvarado ApazaAún no hay calificaciones

- Clase 2 Finzanzas Sistema Contable Febrero 19Documento24 páginasClase 2 Finzanzas Sistema Contable Febrero 19dylantorresb06Aún no hay calificaciones

- Contenido S5Documento18 páginasContenido S5Armand Lord WottonAún no hay calificaciones

- Tarea Numero 6 Contabilidad IDocumento8 páginasTarea Numero 6 Contabilidad IWairitza MartínezAún no hay calificaciones

- Ensayo Analisis e InterpretaciónDocumento15 páginasEnsayo Analisis e InterpretaciónSmart TonerAún no hay calificaciones

- D1 Analisis FinancieronDocumento6 páginasD1 Analisis FinancieronFelipe FrancoAún no hay calificaciones

- Conceptos Diagnostico FinancieroDocumento8 páginasConceptos Diagnostico FinancieroAlejandra MaldonadoAún no hay calificaciones

- HidalgoSanchez - SaraCatalina - ESTADOS FINANCIEROSDocumento1 páginaHidalgoSanchez - SaraCatalina - ESTADOS FINANCIEROSsara catalina hidalgo sanchezAún no hay calificaciones

- SisiDocumento22 páginasSisiDaniel EspinozaAún no hay calificaciones

- Diapos Estados FinancierosDocumento8 páginasDiapos Estados FinancierosDANAI MICHELLE FARFAN SALASAún no hay calificaciones

- Tema 1Documento36 páginasTema 1Laura Oliva RodriguezAún no hay calificaciones

- Unidad - 3 - Introduccion A La Gestion ContableDocumento8 páginasUnidad - 3 - Introduccion A La Gestion ContableCAMILA JULIANA FLOREZ RODRIGUEZAún no hay calificaciones

- Espinosa Villeda, A. (2023) Unidad 6. Estados Financieros ProyectadosDocumento15 páginasEspinosa Villeda, A. (2023) Unidad 6. Estados Financieros ProyectadosLuz Elena TrejoAún no hay calificaciones

- La Contabilidad IntrDocumento77 páginasLa Contabilidad IntrSalvador Collantes GuevaraAún no hay calificaciones

- Guia 24 Notas y Revelaciones A Los Estados FinancierosDocumento10 páginasGuia 24 Notas y Revelaciones A Los Estados FinancierosZrtha Adri50% (2)

- Modulo-1-Teoría ContableDocumento76 páginasModulo-1-Teoría ContableGisele CAún no hay calificaciones

- Introduccion A La Contabilidad Tarea 5Documento5 páginasIntroduccion A La Contabilidad Tarea 5Toonix FanAún no hay calificaciones

- Parte I IndicadoresDocumento17 páginasParte I IndicadoresRelvisAún no hay calificaciones

- Tarea 4 Grupo 112001A 612 Richard Mauricio Argoti PDFDocumento25 páginasTarea 4 Grupo 112001A 612 Richard Mauricio Argoti PDFDotaciones MkAún no hay calificaciones

- Contabilidad - EntregableDocumento11 páginasContabilidad - EntregableJhazmin Gonzáles ZamoraAún no hay calificaciones

- Tarea 4 Grupo 112001 200Documento23 páginasTarea 4 Grupo 112001 200Magnolia Palencia RicardoAún no hay calificaciones

- Diapositivas Aa1Documento14 páginasDiapositivas Aa1Jennifer RoblesAún no hay calificaciones

- Tarea 4 Fundamentos ContablesDocumento10 páginasTarea 4 Fundamentos ContablesJohanna BarbosaAún no hay calificaciones

- Contabilidad para No ContadoresDocumento50 páginasContabilidad para No ContadoresBetsy PeñaAún no hay calificaciones

- Fundamentos Contables. Yenifer QuirogaDocumento25 páginasFundamentos Contables. Yenifer QuirogaYenifer Quiroga HerreraAún no hay calificaciones

- Ssistema Informacion Contable2Documento16 páginasSsistema Informacion Contable2Jabnel Contreras AbreuAún no hay calificaciones

- Ciclo ContableDocumento9 páginasCiclo ContableNatalia Hernandez DimasAún no hay calificaciones

- Unidad 2 - Clasificacion Del DerechoDocumento13 páginasUnidad 2 - Clasificacion Del DerechoNaomy Arista BramonAún no hay calificaciones

- Ta34 LyR IP, OE, OI, Conectores, TildesDocumento8 páginasTa34 LyR IP, OE, OI, Conectores, TildesNaomy Arista BramonAún no hay calificaciones

- Unidad Iii D Los Elementos Esenciales de Validez Del Acto Jurã Dico en El Cã Digo Civil PeruanoDocumento54 páginasUnidad Iii D Los Elementos Esenciales de Validez Del Acto Jurã Dico en El Cã Digo Civil PeruanoNaomy Arista BramonAún no hay calificaciones

- SEMANA 4 - El Gerundio - AplicacionesDocumento3 páginasSEMANA 4 - El Gerundio - AplicacionesNaomy Arista BramonAún no hay calificaciones

- El Cuento Como Género LiterarioDocumento4 páginasEl Cuento Como Género LiterarioNaomy Arista BramonAún no hay calificaciones

- Fun EcoiDocumento39 páginasFun EcoiEstefanys NarvaezAún no hay calificaciones

- Palacio - La Justicia PeronistaDocumento30 páginasPalacio - La Justicia PeronistaMatkieAún no hay calificaciones

- Presupuesto Local 3 Hasta 3er PisoDocumento6 páginasPresupuesto Local 3 Hasta 3er PisoAldo UribeAún no hay calificaciones

- DERECHO COLECTIVO Art 10 A 15Documento12 páginasDERECHO COLECTIVO Art 10 A 15Ludmila Julieta DaxAún no hay calificaciones

- EVALUACIÓN - MÓDULO 3 - Revisión Del IntentoDocumento8 páginasEVALUACIÓN - MÓDULO 3 - Revisión Del IntentoEver Javier100% (1)

- Ejemplo EBG, S.A. Análisis de EFDocumento10 páginasEjemplo EBG, S.A. Análisis de EFAlvaro MarquezAún no hay calificaciones

- Evaluación Final Implementación de La EstrategiaDocumento6 páginasEvaluación Final Implementación de La EstrategiaAngela AceroAún no hay calificaciones

- Resumen Completo SEMINARIODocumento56 páginasResumen Completo SEMINARIOPaul Da RochaAún no hay calificaciones

- Gerencia Industrial. Diseño OrganizacionalDocumento18 páginasGerencia Industrial. Diseño Organizacionalwilly cabreraAún no hay calificaciones

- Dian FE277Documento1 páginaDian FE277Cabañas La esmeraldaAún no hay calificaciones

- García Páez Enrique 4im4 PolígonoDocumento3 páginasGarcía Páez Enrique 4im4 PolígonoEnrique GarcíaAún no hay calificaciones

- Cuadro Comparativo NAGA, NIADocumento7 páginasCuadro Comparativo NAGA, NIADaren Dayana Alvarez BertelAún no hay calificaciones

- Carta Compromiso de Auditoria HomecenterDocumento6 páginasCarta Compromiso de Auditoria HomecenterLaura ParradoAún no hay calificaciones

- DCD 7802Documento196 páginasDCD 7802GUSTAVO VASQUEZAún no hay calificaciones

- Aspectos Generales de La Retencion en La Fuente Dilia DazaDocumento46 páginasAspectos Generales de La Retencion en La Fuente Dilia DazaJose Diaz67% (3)

- Osb Tecnico PDFDocumento8 páginasOsb Tecnico PDFFernando Miguel García CombinaAún no hay calificaciones

- BrandingDocumento8 páginasBrandingEddyR. SalazarAún no hay calificaciones

- Fondo Objetivo y Fondo Vivo Julio 2023Documento30 páginasFondo Objetivo y Fondo Vivo Julio 2023Majito CAún no hay calificaciones

- Caso Doña Cata EstudiantesDocumento5 páginasCaso Doña Cata EstudiantesAnaerAún no hay calificaciones

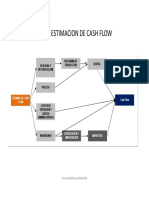

- Flujo Estimacion de Cash Flow PDFDocumento6 páginasFlujo Estimacion de Cash Flow PDFFernando VásquezAún no hay calificaciones

- (APR-15%) Actividad 1 Participe en Escenarios Profesionales Simulados o Reales de La Distribución Urbana de MercancíasDocumento3 páginas(APR-15%) Actividad 1 Participe en Escenarios Profesionales Simulados o Reales de La Distribución Urbana de MercancíasMarlon Javier Jiménez GuachizacaAún no hay calificaciones

- BENCHMARKINGDocumento2 páginasBENCHMARKINGyuribeth vega pachecoAún no hay calificaciones

- Tarea 4 Funda.Documento6 páginasTarea 4 Funda.Cristian VelezAún no hay calificaciones

- Practicas BioelementosDocumento7 páginasPracticas BioelementosLalo PalciosAún no hay calificaciones

- Circular 2 - 23 - ANSeS (DP) Régimen Reparatorio para Ex Presos Políticos Ley 26.913Documento2 páginasCircular 2 - 23 - ANSeS (DP) Régimen Reparatorio para Ex Presos Políticos Ley 26.913Estudio Alvarezg AsociadosAún no hay calificaciones