También podría gustarte

- Herencias, donaciones, cesión de derechos y otras figuras jurídicas. Tratamiento legal y planeación financiera y fiscal 2019De EverandHerencias, donaciones, cesión de derechos y otras figuras jurídicas. Tratamiento legal y planeación financiera y fiscal 2019Calificación: 4 de 5 estrellas4/5 (5)

- Cuestionario Derecho Fiscal Ii.Documento9 páginasCuestionario Derecho Fiscal Ii.Yessenia ChavAún no hay calificaciones

- Derecho Civil IIDocumento17 páginasDerecho Civil IICristina PiedraAún no hay calificaciones

- Universidad Católica de Colombia ContratosDocumento21 páginasUniversidad Católica de Colombia Contratoslvrodriguez77Aún no hay calificaciones

- 7 Clase Clasificacion de Sujetos PasivosDocumento16 páginas7 Clase Clasificacion de Sujetos Pasivossalma gonzerAún no hay calificaciones

- Trabajo Teorico Practico Competencia Unidad IiDocumento17 páginasTrabajo Teorico Practico Competencia Unidad IiNatalia FloresAún no hay calificaciones

- Contabilidad Fiscal para No Contadores ACTUALIZACION 2021 DECDocumento81 páginasContabilidad Fiscal para No Contadores ACTUALIZACION 2021 DECnamonserratAún no hay calificaciones

- 1.1 Actividad Financiera Del EstadoDocumento1 página1.1 Actividad Financiera Del Estadokarla.cervantes.gtzAún no hay calificaciones

- Autoevaluaciones I - Ix Derecho Procesal Civil Md. SixtoDocumento49 páginasAutoevaluaciones I - Ix Derecho Procesal Civil Md. SixtoSEXUALES BRAVOAún no hay calificaciones

- Sociedad MercantilDocumento14 páginasSociedad MercantilPaola CalderonAún no hay calificaciones

- La Obligacion Contributiva o TributariaDocumento16 páginasLa Obligacion Contributiva o TributariaMariely Manuel100% (1)

- Unidad Temática I Empresa de TransporteDocumento13 páginasUnidad Temática I Empresa de TransporteAlejandro OrdazAún no hay calificaciones

- Iii. - Conceptos Jurídicos FundamentalesDocumento12 páginasIii. - Conceptos Jurídicos FundamentalesDAIANAAún no hay calificaciones

- Generalidades Sobre Obligaciones Y Contratos MercantilesDocumento41 páginasGeneralidades Sobre Obligaciones Y Contratos MercantilesJulieta GonzalezAún no hay calificaciones

- Derecho Fiscal Triptico y Casos Luis Rodriguez AL02876695 18 - 10 - 2022Documento5 páginasDerecho Fiscal Triptico y Casos Luis Rodriguez AL02876695 18 - 10 - 2022Luis RodriguezAún no hay calificaciones

- Nociones de Derecho Actividad 2Documento6 páginasNociones de Derecho Actividad 2alejandro ortegaAún no hay calificaciones

- Sem 10 - 1Documento21 páginasSem 10 - 1LESLY ACU�A EUGENIOAún no hay calificaciones

- DERECHODocumento3 páginasDERECHOArgos SeguridadAún no hay calificaciones

- OBLIGACIONES PROFESIONALES DEL COMERCIANTE D. Mercantil DCEA PDFDocumento6 páginasOBLIGACIONES PROFESIONALES DEL COMERCIANTE D. Mercantil DCEA PDFEmiliano BenítezAún no hay calificaciones

- Tarea Dos de Derecho FiscalDocumento4 páginasTarea Dos de Derecho FiscalMartín Arcadio Roman Peña 4FAún no hay calificaciones

- PERSONASDocumento37 páginasPERSONASPaypal Daniela MedinaAún no hay calificaciones

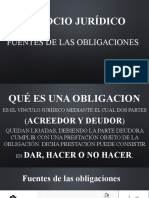

- 2 Negocio JurídicoDocumento37 páginas2 Negocio JurídicoJuan David AlvarezAún no hay calificaciones

- Obligaciones en RomaDocumento49 páginasObligaciones en RomaDomenica MarquezAún no hay calificaciones

- El Derecho-1 ClaseDocumento7 páginasEl Derecho-1 ClaseEmiliano NuñezAún no hay calificaciones

- Derecho CivilDocumento19 páginasDerecho CivilGuadalupe Garcia CancioAún no hay calificaciones

- Bolillas 1 - 10 - QUIEBRASDocumento29 páginasBolillas 1 - 10 - QUIEBRASperezlorenalp0791Aún no hay calificaciones

- Atributo de La PersonalidadDocumento16 páginasAtributo de La PersonalidadCalculo DiferencialAún no hay calificaciones

- Código Fiscal de La Federación 2022Documento36 páginasCódigo Fiscal de La Federación 2022cesarAún no hay calificaciones

- Derecho Administrativo - Integradora IIDocumento10 páginasDerecho Administrativo - Integradora IIlaura salinasAún no hay calificaciones

- Cuestionario Derecho Procesal Civil y MercantilDocumento3 páginasCuestionario Derecho Procesal Civil y MercantilEmelly Portales0% (2)

- Glosario de TérminosDocumento12 páginasGlosario de TérminosWalter PiñaAún no hay calificaciones

- Cuestinario Prueba Personas y Fuentes de ObligacionesDocumento7 páginasCuestinario Prueba Personas y Fuentes de ObligacionesAlfonso Auz JaramilloAún no hay calificaciones

- Modulo 1Documento98 páginasModulo 1Juan FernandezAún no hay calificaciones

- Elementos Sustanciales de Las ContribucionesDocumento30 páginasElementos Sustanciales de Las ContribucionesRAFAEL SUAREZ ZAMORA67% (6)

- Actividad 1 Actividad FinancieraDocumento4 páginasActividad 1 Actividad Financieraalejandro ortegaAún no hay calificaciones

- Perdida de InvestiduraDocumento8 páginasPerdida de Investidurasteven moralesAún no hay calificaciones

- Parciales Derecho CivilDocumento5 páginasParciales Derecho CivilChi Kung MarceAún no hay calificaciones

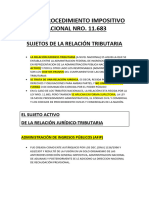

- Sujetos de La Relacion TributariaDocumento7 páginasSujetos de La Relacion Tributariacamilagala99Aún no hay calificaciones

- Sociedades ComercialesDocumento5 páginasSociedades ComercialesMatias NosedaAún no hay calificaciones

- Infografía Derecho MercatilDocumento5 páginasInfografía Derecho MercatilAreli G SegoviaAún no hay calificaciones

- Modalidades Del Acto JuridicoDocumento24 páginasModalidades Del Acto JuridicoRivaldo HS100% (1)

- Preparatorio Pã Blico.2023Documento40 páginasPreparatorio Pã Blico.2023Capitan SparrowAún no hay calificaciones

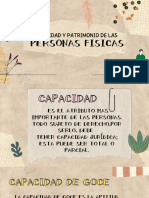

- Capacidad y Patrimonio de Las Personas FisicasDocumento10 páginasCapacidad y Patrimonio de Las Personas FisicasJayden RodriguezAún no hay calificaciones

- Ande 1.3 Elementos de Los Impuestos 18 BisDocumento15 páginasAnde 1.3 Elementos de Los Impuestos 18 BisGonzalez Gomez ValentinAún no hay calificaciones

- Temario Adm - 2Documento5 páginasTemario Adm - 2Adamaris Moreta PérezAún no hay calificaciones

- $RJEDM3GDocumento5 páginas$RJEDM3GMayte AlvaradoAún no hay calificaciones

- Cuestionario LegislacionDocumento5 páginasCuestionario LegislacionEugenio García SánchezAún no hay calificaciones

- Leccion 3Documento14 páginasLeccion 3Federico GonzalezAún no hay calificaciones

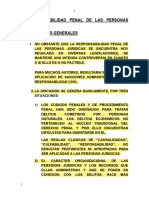

- DERECHO PENAL ECONOMICO. RESPONSABILIDAD PENAL PERSONAS JURÍDICAS 2023 - Documentos de GoogleDocumento24 páginasDERECHO PENAL ECONOMICO. RESPONSABILIDAD PENAL PERSONAS JURÍDICAS 2023 - Documentos de Googleconstanza.juridica26Aún no hay calificaciones

- Grupo V - Diapositivas de ExposiciónDocumento18 páginasGrupo V - Diapositivas de ExposiciónDiahann Carroll Zevallos MogollonAún no hay calificaciones

- Empresa ProintecDocumento8 páginasEmpresa ProintecJuca HuancayoAún no hay calificaciones

- Dr. CasellasDocumento20 páginasDr. CasellasKeneth HAún no hay calificaciones

- Derecho Positivo Mexicano, Mapa ConceptualDocumento2 páginasDerecho Positivo Mexicano, Mapa ConceptualJovanna JalpaAún no hay calificaciones

- Tutoria 4Documento4 páginasTutoria 4ANDREA VAZQUEZ BECERRILAún no hay calificaciones

- Glosario Juridico de La Constitucion ColombianaDocumento44 páginasGlosario Juridico de La Constitucion ColombianaDANIELA VARGAS COLORADOAún no hay calificaciones

- Persona Juridica 2Documento15 páginasPersona Juridica 2KarlaAún no hay calificaciones

- EL QuerellanteDocumento8 páginasEL QuerellanteDavid BorgetAún no hay calificaciones

- Probidad IDocumento30 páginasProbidad IOliver Cisterna RondanelliAún no hay calificaciones

- 01 Medios de DefensaDocumento50 páginas01 Medios de DefensaJari Alejandra ChavezAún no hay calificaciones

- INVITACION CAMPAÑA FEBRERO2024Documento1 páginaINVITACION CAMPAÑA FEBRERO2024Tania CristellAún no hay calificaciones

- MACROECONOMIADocumento60 páginasMACROECONOMIATania CristellAún no hay calificaciones

- 23w2wsDocumento1 página23w2wsTania CristellAún no hay calificaciones

- El EmprendedorDocumento5 páginasEl EmprendedorTania CristellAún no hay calificaciones

- Minuta de Acuerdo de La Reunión Del Territorio TeapaDocumento2 páginasMinuta de Acuerdo de La Reunión Del Territorio TeapaTania CristellAún no hay calificaciones

- Calidad TotalDocumento19 páginasCalidad TotalTania CristellAún no hay calificaciones

- No. REEMO: 1822431 - Hoja 1 de 3 - Guía de Tránsito Motivo: ACOPIODocumento3 páginasNo. REEMO: 1822431 - Hoja 1 de 3 - Guía de Tránsito Motivo: ACOPIOTania CristellAún no hay calificaciones

- Desarrollo HumanoDocumento22 páginasDesarrollo HumanoTania CristellAún no hay calificaciones

- Jose LuisDocumento10 páginasJose LuisTania CristellAún no hay calificaciones

- Desarrollo EmpresarialDocumento19 páginasDesarrollo EmpresarialTania CristellAún no hay calificaciones

- Organismos SocialesDocumento15 páginasOrganismos SocialesTania CristellAún no hay calificaciones

- Derecho FiscalDocumento14 páginasDerecho FiscalTania CristellAún no hay calificaciones

- Derecho SocialDocumento19 páginasDerecho SocialTania CristellAún no hay calificaciones

- Tema 4Documento30 páginasTema 4Tania CristellAún no hay calificaciones

- Contabilidad IIDocumento28 páginasContabilidad IITania CristellAún no hay calificaciones

- 1504 Lec Conceptos Generales DermercantilDocumento69 páginas1504 Lec Conceptos Generales DermercantilTania CristellAún no hay calificaciones

- Tema 6Documento38 páginasTema 6Tania CristellAún no hay calificaciones

- Tema 3Documento29 páginasTema 3Tania CristellAún no hay calificaciones

- Tema 5Documento47 páginasTema 5Tania CristellAún no hay calificaciones

- Tema 1Documento33 páginasTema 1Tania CristellAún no hay calificaciones

- Resumen de Investigacion Documental.Documento2 páginasResumen de Investigacion Documental.Tania CristellAún no hay calificaciones

- Taller SocioemosionalDocumento5 páginasTaller SocioemosionalTania CristellAún no hay calificaciones

- RESUMENDocumento50 páginasRESUMENTania CristellAún no hay calificaciones

- Expo Origenes de La AdministracionDocumento12 páginasExpo Origenes de La AdministracionTania CristellAún no hay calificaciones

- Origenes de La AdministracionDocumento26 páginasOrigenes de La AdministracionTania CristellAún no hay calificaciones

- Codigo CivilDocumento93 páginasCodigo CivilCristian OmarAún no hay calificaciones

- República Dominicana. Código Del TrabajoDocumento105 páginasRepública Dominicana. Código Del TrabajoFernando Cantisano100% (1)

- Resolucion 2578 de 2012 SenaDocumento13 páginasResolucion 2578 de 2012 SenaJulian Antonio Lopez DiazAún no hay calificaciones

- Gloria S A AuditoriaDocumento9 páginasGloria S A AuditoriaNicolásGuerreroAún no hay calificaciones

- Ley 20123 PDFDocumento12 páginasLey 20123 PDFdavid_molina_Aún no hay calificaciones

- Concepto No Deben Exigir Matricula Mercantil A Una Persona Natural Con RupDocumento3 páginasConcepto No Deben Exigir Matricula Mercantil A Una Persona Natural Con RupLuis Flechas50% (2)

- Pautas ProfesoraDocumento121 páginasPautas ProfesoraJavier Navarro100% (1)

- Cuadro Comparativo de LegislaciónDocumento6 páginasCuadro Comparativo de LegislaciónMarimar BermudezAún no hay calificaciones

- Examen Final Derecho Civil Personas BDocumento4 páginasExamen Final Derecho Civil Personas BmitziurysAún no hay calificaciones

- Atributos de La Personalidad Estado Civil 1Documento26 páginasAtributos de La Personalidad Estado Civil 1Caro RamírezAún no hay calificaciones

- Iniciativa de Ley de RótulosDocumento26 páginasIniciativa de Ley de RótulosmisegundacasitaAún no hay calificaciones

- Legislación MineraDocumento24 páginasLegislación MineraJheremy Godoy FloresAún no hay calificaciones

- Evaluacion Final - Escenario 8 - PRIMER BLOQUE-TEORICO - PRACTICO-DERECHO LABORAL COLECTIVO Y TALENTO HUMANO - (GRUPO1)Documento11 páginasEvaluacion Final - Escenario 8 - PRIMER BLOQUE-TEORICO - PRACTICO-DERECHO LABORAL COLECTIVO Y TALENTO HUMANO - (GRUPO1)doraAún no hay calificaciones

- 07 SentenciaDocumento11 páginas07 SentenciaMaría De La OssaAún no hay calificaciones

- Tema 3 Los Sujetos Del Derecho Del TrabajoDocumento10 páginasTema 3 Los Sujetos Del Derecho Del TrabajoAna ParraAún no hay calificaciones

- Clases de Persona CatedraticoDocumento3 páginasClases de Persona CatedraticoLuisaguilonAún no hay calificaciones

- Análisis Crítico A Sentencia Judicial Sobre CAE Sentencia de La Corte Suprema Rol #4656-2017, de 09-05-2017Documento5 páginasAnálisis Crítico A Sentencia Judicial Sobre CAE Sentencia de La Corte Suprema Rol #4656-2017, de 09-05-2017jonathan pezoa pachecoAún no hay calificaciones

- Resumen de Derechocivil Curso A TesisDocumento28 páginasResumen de Derechocivil Curso A TesisDavid RicarioAún no hay calificaciones

- SEN-Exp-022964-21 - IVA EN TRASPORTE ESPECIALDocumento13 páginasSEN-Exp-022964-21 - IVA EN TRASPORTE ESPECIALMOGOTAX S.A.S.Aún no hay calificaciones

- Reglamento de Construccion Agua PrietaDocumento152 páginasReglamento de Construccion Agua PrietaOscar DominguezAún no hay calificaciones

- EjemploDocumento4 páginasEjemploPqoliiTq VillqmilAún no hay calificaciones

- Evolución de La Legislación Cooperativa PerúDocumento34 páginasEvolución de La Legislación Cooperativa PerúGabrielZelayaAún no hay calificaciones

- El Beneficio de Litigar Sin GastosDocumento17 páginasEl Beneficio de Litigar Sin GastosNaza Díaz OrracAún no hay calificaciones

- Acta Audiencia LP-005-2021Documento19 páginasActa Audiencia LP-005-2021Wa ErAún no hay calificaciones

- LEY 27 de 4 de Mayo de 2015. Que Reforma El Código Fiscal y Dicta Otras Disposiciones LA ASAMBLEA NACIONAL DECRETADocumento9 páginasLEY 27 de 4 de Mayo de 2015. Que Reforma El Código Fiscal y Dicta Otras Disposiciones LA ASAMBLEA NACIONAL DECRETAKevin Anel Hernández RuízAún no hay calificaciones

- 12809-Texto Del Artículo-50930-1-10-20150525 PDFDocumento11 páginas12809-Texto Del Artículo-50930-1-10-20150525 PDFGabriella AlfaroAún no hay calificaciones

- Palmero, Juan Carlos - La Persona Jurídica en El Derecho ArgentinoDocumento27 páginasPalmero, Juan Carlos - La Persona Jurídica en El Derecho ArgentinoJorge Eduardo VazquezAún no hay calificaciones

- 2 - Contrato Individual de TrabajoDocumento45 páginas2 - Contrato Individual de TrabajoLibre PensadorAún no hay calificaciones

- Todas Las Fichas de ConsumidorDocumento505 páginasTodas Las Fichas de Consumidormartin_gs3Aún no hay calificaciones

- Legislación IndustrialDocumento19 páginasLegislación IndustrialGiomar Giovany Avilez MundiniAún no hay calificaciones