También podría gustarte

- Herencias, donaciones, cesión de derechos y otras figuras jurídicas. Tratamiento legal y planeación financiera y fiscal 2019De EverandHerencias, donaciones, cesión de derechos y otras figuras jurídicas. Tratamiento legal y planeación financiera y fiscal 2019Calificación: 4 de 5 estrellas4/5 (5)

- Diapositivas de Impuesto A La RentaDocumento27 páginasDiapositivas de Impuesto A La Rentafrentz86% (7)

- Acuerdos Relevantes del Consejo Técnico del IMSSDe EverandAcuerdos Relevantes del Consejo Técnico del IMSSAún no hay calificaciones

- Contrato Individual de Trabajo ImeldaDocumento8 páginasContrato Individual de Trabajo ImeldaCesar Antonio CancholaAún no hay calificaciones

- Evolución de La Seguridad Industrial en MéxicoDocumento2 páginasEvolución de La Seguridad Industrial en Méxicokary riosAún no hay calificaciones

- Mapa Conceptual - Definir Los Tipos de Contribuyentes y Sus Obligaciones de Acuerdo Con La Legislación Tributaria.Documento1 páginaMapa Conceptual - Definir Los Tipos de Contribuyentes y Sus Obligaciones de Acuerdo Con La Legislación Tributaria.camila andrea torres ruiz67% (9)

- Caracteristicas Del ImpuestoDocumento6 páginasCaracteristicas Del ImpuestoMich Blue AdkinsAún no hay calificaciones

- Actividad 3 Impuestos IDocumento8 páginasActividad 3 Impuestos IdanielAún no hay calificaciones

- Código Fiscal de La Federación 2022Documento36 páginasCódigo Fiscal de La Federación 2022cesarAún no hay calificaciones

- 7 Solicitud de Expediente Medico Certificado A La Unidad de TransparenciaDocumento2 páginas7 Solicitud de Expediente Medico Certificado A La Unidad de TransparenciaANGEL MARTINEZ RAMIREZAún no hay calificaciones

- C2HB0Q8L4C0U272NR483500034NV00015UN000000000000007QRCDocumento1 páginaC2HB0Q8L4C0U272NR483500034NV00015UN000000000000007QRCM RAún no hay calificaciones

- Derecho Fiscal en 121 PreguntasDocumento29 páginasDerecho Fiscal en 121 PreguntasBrisa OmAún no hay calificaciones

- Regimen Fiscal de Las Personas MoralesDocumento44 páginasRegimen Fiscal de Las Personas MoralesFrancisco SandovalAún no hay calificaciones

- Unidad 3 Personas MoralesDocumento12 páginasUnidad 3 Personas Moralesisaias vazquez hernandezAún no hay calificaciones

- Prueba SupervinienteDocumento2 páginasPrueba Supervinientekid fiury0% (1)

- Actividad 4 - Generalidades Del Régimen Obligatorio y Voluntario Del Seguro Social Del IMSSDocumento2 páginasActividad 4 - Generalidades Del Régimen Obligatorio y Voluntario Del Seguro Social Del IMSS2018 Der TAMES SIFUENTES GLENN EMILIOAún no hay calificaciones

- Sistema general de riesgos laborales, 3ª ediciónDe EverandSistema general de riesgos laborales, 3ª ediciónAún no hay calificaciones

- Análisis de Una ObligaciónDocumento17 páginasAnálisis de Una ObligaciónNoemi Mendoza CamperoAún no hay calificaciones

- 2 Derecho EmpresarialDocumento70 páginas2 Derecho Empresarialc.auditorbravocarlosAún no hay calificaciones

- Unidad 1Documento85 páginasUnidad 1Jean VilainAún no hay calificaciones

- Ensayo Shinely Chamorro ContabilidadDocumento5 páginasEnsayo Shinely Chamorro ContabilidadSHINELY MARLENE CHAMORRO PINCHAOAún no hay calificaciones

- Mapa Conceptual Cahja de Ahorro, Cooperativas y CondominioDocumento4 páginasMapa Conceptual Cahja de Ahorro, Cooperativas y CondominioAlberto RojasAún no hay calificaciones

- Semana 09 Estudio LegalDocumento14 páginasSemana 09 Estudio LegalNaori espinozaAún no hay calificaciones

- A7 Obligacion FiscalDocumento11 páginasA7 Obligacion FiscalEspinoza Ocaña BrittaniAún no hay calificaciones

- Aspectos Generales y Elementnos Del ISR Personas Fisicas Cap 2 Sec IDocumento22 páginasAspectos Generales y Elementnos Del ISR Personas Fisicas Cap 2 Sec Icojufes consultorAún no hay calificaciones

- Clase 3Documento46 páginasClase 3ebarrera77Aún no hay calificaciones

- 1S. Introduccion. Aspectos Generales Del Marco Legal de Los ImpustosDocumento24 páginas1S. Introduccion. Aspectos Generales Del Marco Legal de Los ImpustosCésar Emmanuel Miiss SalgadoAún no hay calificaciones

- Alianzas EstrategicasDocumento14 páginasAlianzas EstrategicasMaîrîn TrujîlloAún no hay calificaciones

- Actividad 6. Tipos de ContribucionesDocumento3 páginasActividad 6. Tipos de ContribucionesCarlos ValarAún no hay calificaciones

- Derecho Fiscal en 121 Preguntas PDFDocumento36 páginasDerecho Fiscal en 121 Preguntas PDFmiguel angel flores lazcarezAún no hay calificaciones

- Unidad Ii. Actividad 1. "Concepto Y Clasificación de Las Constribuciónes"Documento8 páginasUnidad Ii. Actividad 1. "Concepto Y Clasificación de Las Constribuciónes"jaqueline escudero rochaAún no hay calificaciones

- Resumen Legal Delito PPJJDocumento8 páginasResumen Legal Delito PPJJFiorella JanethAún no hay calificaciones

- Modulo 1Documento98 páginasModulo 1Juan FernandezAún no hay calificaciones

- Act - 1 - RSCY REGIMENESDocumento9 páginasAct - 1 - RSCY REGIMENESCESAR YAHIR RAMIREZ SANTIAGOAún no hay calificaciones

- INFONAVITDocumento1 páginaINFONAVITDANIELA SOLISAún no hay calificaciones

- Apuntes Derecho Societario - AbelDocumento41 páginasApuntes Derecho Societario - Abelilanaa584Aún no hay calificaciones

- NominaDocumento72 páginasNominaNadia Cortés GarcíaAún no hay calificaciones

- SdfdaDocumento22 páginasSdfdaMery Silva RuizAún no hay calificaciones

- MODULO II Teoría 2022 Imp II Def.Documento76 páginasMODULO II Teoría 2022 Imp II Def.Rocio VelasquezAún no hay calificaciones

- La Pluraridad de Socios en Las Sociedades ComercialesDocumento2 páginasLa Pluraridad de Socios en Las Sociedades Comercialesheydy ObregonAún no hay calificaciones

- Concepto de Finanzas PúblicasDocumento7 páginasConcepto de Finanzas Públicasjose perezAún no hay calificaciones

- Dialnet AlcancesGeneralesDeLosLimitesGlobalesEIndividuales 7626197Documento20 páginasDialnet AlcancesGeneralesDeLosLimitesGlobalesEIndividuales 7626197Herberth GarciaAún no hay calificaciones

- Act FinancieraDocumento3 páginasAct FinancieravZeymsAún no hay calificaciones

- 4 Semestre Trabajo de Investigacion Sobre La Declaracion de Renta Personas NaturalesDocumento7 páginas4 Semestre Trabajo de Investigacion Sobre La Declaracion de Renta Personas NaturalesLeidy Johana DUQUE CIROAún no hay calificaciones

- Resumen Del Libro 2 ParcialDocumento11 páginasResumen Del Libro 2 ParcialDaniel GuixAún no hay calificaciones

- Presentación Proyecto Libreta Creativo Doodle Rosa - 20240221 - 090910 - 0000Documento22 páginasPresentación Proyecto Libreta Creativo Doodle Rosa - 20240221 - 090910 - 0000Fernando Leonardo Luna higueraAún no hay calificaciones

- Trabajo Impuesto Sobre La RentaDocumento15 páginasTrabajo Impuesto Sobre La RentaLuz MejiaAún no hay calificaciones

- Tercer Parcial Marco)Documento2 páginasTercer Parcial Marco)Tania FloresAún no hay calificaciones

- Módulo 8. Obligaciones Fiscales Unidad 2. Relación Jurídico-Tributaria Sesión 4. Sujetos de La RelaciónDocumento8 páginasMódulo 8. Obligaciones Fiscales Unidad 2. Relación Jurídico-Tributaria Sesión 4. Sujetos de La Relacióncardoso9013hotmail.comAún no hay calificaciones

- ENSAYODocumento7 páginasENSAYOBrandon Jesus Hernandez RodriguezAún no hay calificaciones

- Levantamiento Del Velo Societario Agrupado FinalDocumento35 páginasLevantamiento Del Velo Societario Agrupado FinalErick Villacorta SanchezAún no hay calificaciones

- Segunda Parte Del AñoDocumento89 páginasSegunda Parte Del AñoJamile BeyrutiAún no hay calificaciones

- Molina Sandoval, Concepto de Sociedad, 2023Documento12 páginasMolina Sandoval, Concepto de Sociedad, 2023lucianagigliotti9Aún no hay calificaciones

- SOCIEDADESDocumento98 páginasSOCIEDADESmariajesus.losadarAún no hay calificaciones

- U5 - InvDoc - LIZBETH MARTINEZ MUÑOZDocumento28 páginasU5 - InvDoc - LIZBETH MARTINEZ MUÑOZMa Guadalupe GAAún no hay calificaciones

- Declaración Anual de Personas Fisicas y MoralesDocumento11 páginasDeclaración Anual de Personas Fisicas y Moralesalvaromartinez5612Aún no hay calificaciones

- Material Actividad 2 ImssDocumento29 páginasMaterial Actividad 2 ImssJesús Antonio Andrade pazAún no hay calificaciones

- S03 SeparataDocumento9 páginasS03 SeparataNice StartsAún no hay calificaciones

- Semana 2 MDocumento1 páginaSemana 2 Myulieth de la espriellaAún no hay calificaciones

- Contabilidad 1 ResumenDocumento218 páginasContabilidad 1 ResumenNoeliaAún no hay calificaciones

- Actividad IntegradoraDocumento15 páginasActividad IntegradoraJose MariaAún no hay calificaciones

- Derecho Mercantil II - Tema 1Documento3 páginasDerecho Mercantil II - Tema 1Nazareth Bello M.Aún no hay calificaciones

- ¿Cuál Es El Objetivo de La Sesión Sobre Contribuciones AplicDocumento5 páginas¿Cuál Es El Objetivo de La Sesión Sobre Contribuciones Aplicmdpd9t7v6pAún no hay calificaciones

- Primera Unidad - Tributario IDocumento98 páginasPrimera Unidad - Tributario Inikol kiara madariaga laricoAún no hay calificaciones

- Seminario de Riesgos y Seguros 2Documento54 páginasSeminario de Riesgos y Seguros 2Euler Sebastian PaterninaAún no hay calificaciones

- Universidad de El Salvador Facultad de Ciencias Económicas Escuela de Contaduria PúblicaDocumento17 páginasUniversidad de El Salvador Facultad de Ciencias Económicas Escuela de Contaduria PúblicaSara HernándezAún no hay calificaciones

- Datos FiscalesDocumento1 páginaDatos FiscalesESCUELA DE ENFERMERÍA PABLO DE ANDA DEL ACAún no hay calificaciones

- Previsiones en Relaciones Laborales. - Lics. AlatorreDocumento31 páginasPrevisiones en Relaciones Laborales. - Lics. AlatorreESCUELA DE ENFERMERÍA PABLO DE ANDA DEL ACAún no hay calificaciones

- Dictamen AguaDocumento2 páginasDictamen AguaESCUELA DE ENFERMERÍA PABLO DE ANDA DEL ACAún no hay calificaciones

- Check List para Expediente de Estudiantes Solicitantes CSF IV 2Documento2 páginasCheck List para Expediente de Estudiantes Solicitantes CSF IV 2ESCUELA DE ENFERMERÍA PABLO DE ANDA DEL AC100% (1)

- PLANOS ARQUITECTONICOS-ModelDocumento1 páginaPLANOS ARQUITECTONICOS-ModelESCUELA DE ENFERMERÍA PABLO DE ANDA DEL ACAún no hay calificaciones

- Informe Preliminar Comision ABCDocumento387 páginasInforme Preliminar Comision ABCVictor Hugo FiroAún no hay calificaciones

- Racmed 2024Documento3 páginasRacmed 2024antoniofigmafaAún no hay calificaciones

- Acuse de Recibo ElectronicoDocumento1 páginaAcuse de Recibo ElectronicoÁngel Hernández CerónAún no hay calificaciones

- Cálculo Del Factor de Salario RealDocumento6 páginasCálculo Del Factor de Salario RealCriistal HernandezAún no hay calificaciones

- Manual Del Usuario RR-1 PDFDocumento30 páginasManual Del Usuario RR-1 PDFJose MejiaAún no hay calificaciones

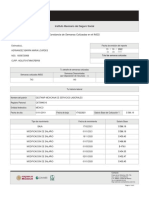

- Constancia de Semanas Cotizadas Del AseguradoDocumento8 páginasConstancia de Semanas Cotizadas Del AseguradoMonse SaénzAún no hay calificaciones

- Informe de Calculo de Cesta Ticket, Guarderia, Horas Extras y SSO 2012Documento8 páginasInforme de Calculo de Cesta Ticket, Guarderia, Horas Extras y SSO 2012Ramón Alvarado RuizAún no hay calificaciones

- Calculo Imss 2023 - Alumnos-1Documento7 páginasCalculo Imss 2023 - Alumnos-1Monica RubioAún no hay calificaciones

- Plan de Acción Seh 2023Documento12 páginasPlan de Acción Seh 2023apigro16Aún no hay calificaciones

- Marco de Convivencia EscolarDocumento3 páginasMarco de Convivencia EscolarJenny Hernandez LunaAún no hay calificaciones

- CB1 35norteDocumento52 páginasCB1 35norteDennAún no hay calificaciones

- Formato Del Imss PDFDocumento2 páginasFormato Del Imss PDFLidiana LaraAún no hay calificaciones

- Libro de RETIRO Arco - Iris - Financiero - 5ta Edicion - ACAP RETIRODocumento32 páginasLibro de RETIRO Arco - Iris - Financiero - 5ta Edicion - ACAP RETIRODario ChitivaAún no hay calificaciones

- Constancia VigenciaDocumento2 páginasConstancia VigenciaNyno Ignacio PrzAún no hay calificaciones

- 2.8 Otras Disposiciones AplicablesDocumento6 páginas2.8 Otras Disposiciones AplicablesBRENDA NATALIA CARRERA SARABIAAún no hay calificaciones

- Subsidio Familiar A Personas de Escasos Recursos 18020Documento8 páginasSubsidio Familiar A Personas de Escasos Recursos 18020Carlos Celis PinedaAún no hay calificaciones

- Acuerdo 029 de 1985 Antes Del Acuerdo 049 de 1990Documento7 páginasAcuerdo 029 de 1985 Antes Del Acuerdo 049 de 1990Andres Jimenez SalazarAún no hay calificaciones

- Captura de Pantalla 2022-11-24 A La(s) 14.38.34Documento74 páginasCaptura de Pantalla 2022-11-24 A La(s) 14.38.34Francis ZamoraAún no hay calificaciones

- Linea Del Tiempo, SHI.Documento7 páginasLinea Del Tiempo, SHI.fatima flores navarroAún no hay calificaciones

- Demanda Laboral Hoja Tamaño OficioDocumento8 páginasDemanda Laboral Hoja Tamaño OficioClarr ReyyAún no hay calificaciones

- Ejercicio Iii Impuestos Xeila LopezDocumento30 páginasEjercicio Iii Impuestos Xeila LopezLopez perez Xeila josefaAún no hay calificaciones

- Estatutos SNTSSDocumento51 páginasEstatutos SNTSSUlises Gallegos Neri100% (1)

- Ley General de Instituciones y Sociedades MutualistasDocumento22 páginasLey General de Instituciones y Sociedades MutualistasGood CopyAún no hay calificaciones

- Tarea I de Derecho de La Seguridad SocialDocumento4 páginasTarea I de Derecho de La Seguridad SocialYuliana GuerreroAún no hay calificaciones