También podría gustarte

- Resumen de Financial Literacy for Managers de Richard A. LambertDe EverandResumen de Financial Literacy for Managers de Richard A. LambertCalificación: 3 de 5 estrellas3/5 (1)

- Estado de Flujo de EfectivoDocumento12 páginasEstado de Flujo de EfectivoJimmy VacaAún no hay calificaciones

- Trabajo 3 Edo Flujo EfectivoDocumento8 páginasTrabajo 3 Edo Flujo EfectivoAcevedo García Yamsir RafaelAún no hay calificaciones

- Guia 4 Grupo 6Documento21 páginasGuia 4 Grupo 6Henry LopezAún no hay calificaciones

- Tarea 1 de Contabilidad IVDocumento4 páginasTarea 1 de Contabilidad IVJoel Rosario OrtegaAún no hay calificaciones

- Cadena de Valor InformeDocumento37 páginasCadena de Valor InformeelvaAún no hay calificaciones

- Flujo de CajaDocumento10 páginasFlujo de Cajacaro GrauAún no hay calificaciones

- EOAF PresentaciónDocumento13 páginasEOAF Presentaciónjose diazAún no hay calificaciones

- ANÁLISIS E INTERPRETACION DEL FLUJO DE EFECTIVO DE La EMPRESADocumento20 páginasANÁLISIS E INTERPRETACION DEL FLUJO DE EFECTIVO DE La EMPRESAStefanie AlvaradoAún no hay calificaciones

- Foro 3Documento1 páginaForo 3Michelle Pineda PAún no hay calificaciones

- Flujo de Fondos - Semana 2Documento15 páginasFlujo de Fondos - Semana 2YADIRA SAYDA MENDOZA VENTURAAún no hay calificaciones

- FCDocumento7 páginasFCAnonymous DkmsujyAún no hay calificaciones

- Tarea 1 de Contabilidad IVDocumento4 páginasTarea 1 de Contabilidad IVJoel Rosario OrtegaAún no hay calificaciones

- Estado de Flujos de EfectivoDocumento7 páginasEstado de Flujos de Efectivocynthia aruquipa paxiAún no hay calificaciones

- Investigacion FinanzasDocumento27 páginasInvestigacion FinanzasPAULA ANAYELI HERNANDEZ LOPEZAún no hay calificaciones

- Mod 13 Estado de Flujo de Efectivo Nov21Documento11 páginasMod 13 Estado de Flujo de Efectivo Nov21JOSE ALEJANDRO MANZANO NULLAún no hay calificaciones

- Grupo 3. Analisis de Flujo de Efectivo - CajaDocumento35 páginasGrupo 3. Analisis de Flujo de Efectivo - CajaHURTADO GUTIERREZ ANTHONY JULIANAún no hay calificaciones

- Qué Es Un Flujo de CajaDocumento3 páginasQué Es Un Flujo de CajaMonica VincesAún no hay calificaciones

- Exposicion - Grupo 1 - S11Documento11 páginasExposicion - Grupo 1 - S11Krisstell AldanaAún no hay calificaciones

- EstadosDocumento10 páginasEstadosSilvia MPAún no hay calificaciones

- Resumenejecutivo 04Documento5 páginasResumenejecutivo 04Ana Gabriela AlbaAún no hay calificaciones

- NIC 7 Estado de Flujos de Efectivo ExposicionDocumento2 páginasNIC 7 Estado de Flujos de Efectivo ExposicionNC ZCAún no hay calificaciones

- Análisis FinancieroDocumento36 páginasAnálisis FinancieroBrandon OcampoAún no hay calificaciones

- Flujo de EfectivoDocumento9 páginasFlujo de EfectivoLuis Fernando RivasAún no hay calificaciones

- 07 Unidad IiiDocumento13 páginas07 Unidad IiiAna Gabriela Zepita BenitezAún no hay calificaciones

- Apuntes de La Nic 7Documento34 páginasApuntes de La Nic 7AldoAún no hay calificaciones

- Análisis Financiero Material 2020Documento55 páginasAnálisis Financiero Material 2020Raquel SanchezAún no hay calificaciones

- Reporte de Teleclase Flujo de EfectivoDocumento7 páginasReporte de Teleclase Flujo de EfectivoYendry JiménezAún no hay calificaciones

- Principios - Definanzas Julio2023Sesion3 1689130917725Documento25 páginasPrincipios - Definanzas Julio2023Sesion3 1689130917725LeandroAún no hay calificaciones

- Por Qué Hablar de EfectivoDocumento10 páginasPor Qué Hablar de EfectivoAnonymous IcRlJycBjAún no hay calificaciones

- Flujo de EfectivoDocumento27 páginasFlujo de EfectivoPedro Luis TovarAún no hay calificaciones

- EFAFDocumento4 páginasEFAFyesidAún no hay calificaciones

- Flujo de Caja MonografiaDocumento13 páginasFlujo de Caja MonografiaHoes Leslie Olano Chirinos100% (1)

- Gestion Financiera Flujo de EfectivoDocumento14 páginasGestion Financiera Flujo de EfectivowuendizAún no hay calificaciones

- Que Es Flujo de EjecutivoDocumento6 páginasQue Es Flujo de EjecutivoGenesis Medrano0% (1)

- LondoñoDocumento2 páginasLondoñoSebastián MeriñoAún no hay calificaciones

- El Estado de Flujos de EfectivoDocumento6 páginasEl Estado de Flujos de EfectivoAriana DiazAún no hay calificaciones

- Estado de Flujo de EfectivoDocumento20 páginasEstado de Flujo de EfectivoLian ChecaAún no hay calificaciones

- Informe Flujo de FondosDocumento10 páginasInforme Flujo de FondosmarvinsdAún no hay calificaciones

- Semana 6 Sesion 2 - Flujo de CajaDocumento15 páginasSemana 6 Sesion 2 - Flujo de CajaJose Angel Valencia YallicoAún no hay calificaciones

- Flujo-De-Efectivo-Nic-7 (1) PPT 2Documento34 páginasFlujo-De-Efectivo-Nic-7 (1) PPT 2Yeissi Nayade Leal Zambrano100% (1)

- Analisis Contables Preguntas y Respuestas paraDocumento35 páginasAnalisis Contables Preguntas y Respuestas paraMercedes FunesAún no hay calificaciones

- Resumen Capitulo 4Documento5 páginasResumen Capitulo 4Lissette loorAún no hay calificaciones

- Los 4 Estados Financieros B Sicos de ContabilidadDocumento27 páginasLos 4 Estados Financieros B Sicos de ContabilidadA Verduguez VillarroelAún no hay calificaciones

- Introduccion Estados Cambios y ResultadosDocumento8 páginasIntroduccion Estados Cambios y ResultadosQuirozinocent PatriciaAún no hay calificaciones

- Estado de Flujo de EfectivoDocumento7 páginasEstado de Flujo de EfectivoIng. José MarínAún no hay calificaciones

- ESTA DO de Flujo-De-EfectivoDocumento22 páginasESTA DO de Flujo-De-EfectivoJuanito ReynosoAún no hay calificaciones

- Cap 113Documento48 páginasCap 113Kasch AckermanAún no hay calificaciones

- 1 Análisis Financiero 2020Documento27 páginas1 Análisis Financiero 2020Felipe AlejandroAún no hay calificaciones

- Trabajo Unido Pendiente de RevisionDocumento16 páginasTrabajo Unido Pendiente de Revisionmaria virginia colala suarezAún no hay calificaciones

- Trabajo Unido Agregar Caratula y CasosDocumento18 páginasTrabajo Unido Agregar Caratula y Casosmaria virginia colala suarezAún no hay calificaciones

- Flujo EfectivoDocumento5 páginasFlujo EfectivoJimena-2590 ZuñigaAún no hay calificaciones

- Trabajo Autonomo 6Documento3 páginasTrabajo Autonomo 6Ruth LGAún no hay calificaciones

- Actividad 7 - Presupuesto TesoreriaDocumento155 páginasActividad 7 - Presupuesto TesoreriaMaryory Stefanny MoralesAún no hay calificaciones

- FLUJO DE EFECTIVO Topico (5) y AnalisisDocumento11 páginasFLUJO DE EFECTIVO Topico (5) y AnalisiserinnesAún no hay calificaciones

- Clase4 pdf1Documento14 páginasClase4 pdf1Miguel GalvánAún no hay calificaciones

- Flujo de CajaDocumento2 páginasFlujo de Cajaseliné EspinalAún no hay calificaciones

- Analisis de Flujo de Efctivo y Nic12Documento29 páginasAnalisis de Flujo de Efctivo y Nic12Ale Davila TerronesAún no hay calificaciones

- Resumen de Financial Intelligence de Karen Berman y Joe KnightDe EverandResumen de Financial Intelligence de Karen Berman y Joe KnightCalificación: 3 de 5 estrellas3/5 (1)

- Practica - Jueves 16Documento21 páginasPractica - Jueves 16Elizabeth Campusano PerezAún no hay calificaciones

- Tesis Final para Abogacia UNITEC Tegucigalpa HondurasDocumento72 páginasTesis Final para Abogacia UNITEC Tegucigalpa HondurasPaola Mercedes Morales SalinasAún no hay calificaciones

- Anexo 01Documento2 páginasAnexo 01YORDAN RUSBEL ARROYO FIGUEROAAún no hay calificaciones

- El CorralDocumento1 páginaEl CorralLorena EscobarAún no hay calificaciones

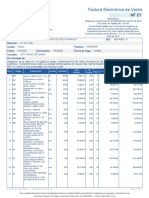

- Factura Electrónica de Venta: Activa Fem Sas ZomacDocumento2 páginasFactura Electrónica de Venta: Activa Fem Sas Zomacana arizaAún no hay calificaciones

- PRESUPUESTO - PresupuestoDocumento1 páginaPRESUPUESTO - PresupuestoThais AndradeAún no hay calificaciones

- Flujo de FondosDocumento3 páginasFlujo de FondosLuis ArizaAún no hay calificaciones

- Caso Práctico Clase 4 ELECTIVA 1Documento12 páginasCaso Práctico Clase 4 ELECTIVA 1Ivonn RomanAún no hay calificaciones

- Tasa Nominal y EfectivaDocumento4 páginasTasa Nominal y EfectivaRonald BorborAún no hay calificaciones

- Folleto Plan de RetiroDocumento6 páginasFolleto Plan de RetiroALEJANDRA GARCIA MANTILLAAún no hay calificaciones

- Qué Es Una Letra de Cambio Word TerminadoDocumento14 páginasQué Es Una Letra de Cambio Word TerminadoMag IcAún no hay calificaciones

- Clase No. 6 - Contabilidad Del Sistema Financiero UDV 15.08.2021 - DiapositivasDocumento15 páginasClase No. 6 - Contabilidad Del Sistema Financiero UDV 15.08.2021 - Diapositivasjenner david orozco y orozcoAún no hay calificaciones

- Comportamiento: Tarjeta Nomina Basica BancomerDocumento7 páginasComportamiento: Tarjeta Nomina Basica BancomerSinuhe Cetina SolisAún no hay calificaciones

- Tema Ii Analisis y Evaluacion Financiera-3Documento29 páginasTema Ii Analisis y Evaluacion Financiera-3ruth esther zapata dipresAún no hay calificaciones

- El Estado Contra El Derecho - Juan Ramón RalloDocumento100 páginasEl Estado Contra El Derecho - Juan Ramón Ralloidam94Aún no hay calificaciones

- Valuación de InversionesDocumento21 páginasValuación de InversionesCarlosAún no hay calificaciones

- Embargo de Sueldo Sólo Con Orden JudicialDocumento3 páginasEmbargo de Sueldo Sólo Con Orden JudicialדְּבוֹרָההםקאיוAún no hay calificaciones

- M13S4PIDocumento5 páginasM13S4PIRuben Cruz0% (1)

- Teoria de Demanda y DivisasDocumento18 páginasTeoria de Demanda y DivisasLuciano VeraAún no hay calificaciones

- Practica Calificada 05 Formulacion de ESF-TRABAJO GRUPALDocumento1 páginaPractica Calificada 05 Formulacion de ESF-TRABAJO GRUPALLESLIAún no hay calificaciones

- Cuaderno de Trabajo 4 Básico Matematicas DiarioeducacionDocumento214 páginasCuaderno de Trabajo 4 Básico Matematicas DiarioeducacionAnderson PérezAún no hay calificaciones

- Conceptos ContaDocumento4 páginasConceptos ContaCarlos CobianAún no hay calificaciones

- Informacion Financiera Empresa CONSULTORES Y ASESORES FERRETEROS S.A.SDocumento10 páginasInformacion Financiera Empresa CONSULTORES Y ASESORES FERRETEROS S.A.SCARLOS ALBERTO MARRIAGA BOBBAún no hay calificaciones

- Comprobante de Egreso 112 2009Documento15 páginasComprobante de Egreso 112 2009MARTHA CECILIA BERMUDEZ RIVERAAún no hay calificaciones

- Investigación Del Módulo V Auditoría Básica.Documento15 páginasInvestigación Del Módulo V Auditoría Básica.Iusra SenihAún no hay calificaciones

- Particulares PDFDocumento2 páginasParticulares PDFMaria Los A RodriguezAún no hay calificaciones

- Practica de Ejercicios MaestriaDocumento7 páginasPractica de Ejercicios MaestriaMitzy Nerit0% (2)

- Razones FinancierasDocumento1 páginaRazones FinancierasjuanAún no hay calificaciones

- Elementos de Análisis Macroeconómico.Documento3 páginasElementos de Análisis Macroeconómico.forget_white01Aún no hay calificaciones

- Guia Macro-Paginas 11-15Documento5 páginasGuia Macro-Paginas 11-15moowaveAún no hay calificaciones