También podría gustarte

- Contabilidad gerencial y presupuestaria, 2a.Edición: Bajo Normas Internacionales de Contabilidad y Normas Internacionales de Información FinancieraDe EverandContabilidad gerencial y presupuestaria, 2a.Edición: Bajo Normas Internacionales de Contabilidad y Normas Internacionales de Información FinancieraCalificación: 4.5 de 5 estrellas4.5/5 (2)

- Diagrama de Flujo LogísticaDocumento2 páginasDiagrama de Flujo LogísticaRoberto Rosete ChavezAún no hay calificaciones

- Derecho Peticion MovistarDocumento3 páginasDerecho Peticion MovistarNorma Saenz0% (1)

- R PR CobranzaDocumento2 páginasR PR CobranzakhoraAún no hay calificaciones

- Degustação Blumer TraducidoDocumento23 páginasDegustação Blumer TraducidoJuan Antonio Hernández Cital100% (1)

- Perfil DescriptivoDocumento56 páginasPerfil DescriptivoMayra CastroAún no hay calificaciones

- Cuestionario de Administración 1Documento5 páginasCuestionario de Administración 1Oscar Antonio Molina Grave48% (29)

- Apreciación Geopolítica 3 Anillos Geopoliticos VenezolanosDocumento7 páginasApreciación Geopolítica 3 Anillos Geopoliticos Venezolanosbarbara nava100% (1)

- Calculo Del IMDA - Ejercicio DesarrolladoDocumento15 páginasCalculo Del IMDA - Ejercicio DesarrolladoDolceRicco DolceRiccoAún no hay calificaciones

- Presentacion de MARZO-22Documento27 páginasPresentacion de MARZO-22Gabriela PedrosoAún no hay calificaciones

- Procesos de IngresoDocumento1 páginaProcesos de Ingresocasa.maravillas273Aún no hay calificaciones

- Procedimiento para Cambio de Firma CAF, Mudanza IXM e Instalación de Línea Telefónica ITP Covid-19 V3Documento17 páginasProcedimiento para Cambio de Firma CAF, Mudanza IXM e Instalación de Línea Telefónica ITP Covid-19 V3xavi caracasAún no hay calificaciones

- Formato N°7Documento2 páginasFormato N°7Hth HaRrii SanchezAún no hay calificaciones

- Matriz riesgos-FRANCYSANABRIADocumento9 páginasMatriz riesgos-FRANCYSANABRIAhernan ariasAún no hay calificaciones

- Diagrama de FlujoDocumento2 páginasDiagrama de FlujoSegovia PerezAún no hay calificaciones

- Programa de Auditoria Gastos Pagados Por Adelantado PDFDocumento3 páginasPrograma de Auditoria Gastos Pagados Por Adelantado PDFPamAún no hay calificaciones

- 2.2.2 F y N de ENERGIA ELECTRICA, AGUA Y GASDocumento9 páginas2.2.2 F y N de ENERGIA ELECTRICA, AGUA Y GASMiguel QuisbertAún no hay calificaciones

- Matriz RiesgosDocumento9 páginasMatriz Riesgoshernan ariasAún no hay calificaciones

- Subproceso Cuenta Por Cobrar FiniquitoDocumento4 páginasSubproceso Cuenta Por Cobrar FiniquitoAdri Vivas V&VAún no hay calificaciones

- Ínfima Cuantía: Dirección de Capacitación Y Certificación Coordinación Técnica de OperacionesDocumento25 páginasÍnfima Cuantía: Dirección de Capacitación Y Certificación Coordinación Técnica de OperacionesSelena Marcillo LaazAún no hay calificaciones

- Mapa ConceptualDocumento1 páginaMapa Conceptualyeison gallegoAún no hay calificaciones

- Operación Técnico Oficial RefrigeraciónDocumento1 páginaOperación Técnico Oficial Refrigeracióninformatica frigotekAún no hay calificaciones

- Flujograma Entrega de Cbf1Documento1 páginaFlujograma Entrega de Cbf1Carlos Jose Peje QuesadaAún no hay calificaciones

- PDF Desarrollar y Efectuar Casos Practicos de Las Nias y Un Caso Practico de Planificacion - CompressDocumento36 páginasPDF Desarrollar y Efectuar Casos Practicos de Las Nias y Un Caso Practico de Planificacion - CompressErika MacasAún no hay calificaciones

- Proceso Contable - Compra de Bienes Yo ServiciosDocumento4 páginasProceso Contable - Compra de Bienes Yo ServiciosJhoulleysi L. Salazar CrispínAún no hay calificaciones

- Anexo 48. FCT-65 Seguimiento Matriz de RiesgosDocumento3 páginasAnexo 48. FCT-65 Seguimiento Matriz de RiesgosMauricio Cantor ZarateAún no hay calificaciones

- Solicitud de Reemplazo de EquipoDocumento1 páginaSolicitud de Reemplazo de EquipoWill MontesAún no hay calificaciones

- Diagrama de Flujo Recapturas VESDocumento5 páginasDiagrama de Flujo Recapturas VESRivera ChrisAún no hay calificaciones

- CARTERADocumento29 páginasCARTERAXilena Hernandez DuranAún no hay calificaciones

- ALD001 Flujograma Descargue y AlmacenamientoDocumento3 páginasALD001 Flujograma Descargue y AlmacenamientoMAYORIS SANCHEZAún no hay calificaciones

- Flujograma de Pago A ProveedoresDocumento1 páginaFlujograma de Pago A ProveedoresAntuanet Flores GallegosAún no hay calificaciones

- Mapa Conceptual NIF C6Documento2 páginasMapa Conceptual NIF C6comprobacionviaticos2023Aún no hay calificaciones

- Matriz para Identificacion de Peligros Valoracion de Riesgos y Determinacion de ControlesDocumento11 páginasMatriz para Identificacion de Peligros Valoracion de Riesgos y Determinacion de ControlesChela Caicedo ZapataAún no hay calificaciones

- Diagrama Flujo Reconstruccion PDFDocumento1 páginaDiagrama Flujo Reconstruccion PDFOsmin AlarkAún no hay calificaciones

- Semana 4Documento7 páginasSemana 4Hector PAún no hay calificaciones

- UntitledDocumento8 páginasUntitledGERENCIA TRANSPORTES Y SERVICIOS OTR SASAún no hay calificaciones

- Diagrama de Flujo Elaboracion de Viaticos y Gastos de Viaje Ministerio PublicoDocumento1 páginaDiagrama de Flujo Elaboracion de Viaticos y Gastos de Viaje Ministerio PublicoBardales hnAún no hay calificaciones

- Esquema Audi 570Documento1 páginaEsquema Audi 570Maynor RuizAún no hay calificaciones

- Diagrama de Flujo, CARGOS INDIRECTOSDocumento1 páginaDiagrama de Flujo, CARGOS INDIRECTOSLuis Angel MendozaAún no hay calificaciones

- Bizagi 2Documento4 páginasBizagi 2Dennis Alfredo Infante GonzalesAún no hay calificaciones

- Licenciamiento AmbientalDocumento1 páginaLicenciamiento AmbientalMarysol García GuevaraAún no hay calificaciones

- Ajustes Constantes en Tren Maya Pegan en Ejecución de ObrasDocumento3 páginasAjustes Constantes en Tren Maya Pegan en Ejecución de ObrasposibilidadAún no hay calificaciones

- Actividad 3 - Redaccion Proceso de MantenimientoDocumento1 páginaActividad 3 - Redaccion Proceso de MantenimientofatimaAún no hay calificaciones

- Flujograma para La Contratación de Proveedores de Bienes o ServiciosDocumento1 páginaFlujograma para La Contratación de Proveedores de Bienes o Serviciosm.kekatecAún no hay calificaciones

- Planilla ABC Colaborador TRANSCAR LIXIVIACION 01 AL 07 DICIEMBREDocumento67 páginasPlanilla ABC Colaborador TRANSCAR LIXIVIACION 01 AL 07 DICIEMBREGeraldine RojoAún no hay calificaciones

- Ratios de LiquidezDocumento2 páginasRatios de LiquidezFrank Barreto camonesAún no hay calificaciones

- RevisionDocumento13 páginasRevisionAnonymous MAvbpxNO0Aún no hay calificaciones

- 4 Evaluación de RiesgoDocumento2 páginas4 Evaluación de RiesgoJoel AlexanderAún no hay calificaciones

- Mapa Descriptivo Valoración de PuestoDocumento1 páginaMapa Descriptivo Valoración de PuestoEilyn Escobar MoralesAún no hay calificaciones

- Normas Tecnicas Generales 2Documento1 páginaNormas Tecnicas Generales 2ivisdiazAún no hay calificaciones

- Bachillerato Técnico Vocacional Administrativo ContableDocumento3 páginasBachillerato Técnico Vocacional Administrativo ContableJasmin GarciaAún no hay calificaciones

- Analisis de Mejorar Proceso de Mantenimiento CAT 793FDocumento7 páginasAnalisis de Mejorar Proceso de Mantenimiento CAT 793Fing_jhonvmmAún no hay calificaciones

- Presentacion Clase Martes y Miercoles 4C Y4dDocumento14 páginasPresentacion Clase Martes y Miercoles 4C Y4dSamanta ReyesAún no hay calificaciones

- Flujograma 01042023Documento2 páginasFlujograma 01042023nancyAún no hay calificaciones

- Liquidación - Plantilla MVCS - Contrata - Actualizada - 2020Documento8 páginasLiquidación - Plantilla MVCS - Contrata - Actualizada - 2020miguel ticonaAún no hay calificaciones

- Procedimiento Garantias S.SDocumento1 páginaProcedimiento Garantias S.Sdcastillo136Aún no hay calificaciones

- Actividad 2. Diagramacion de FlujoDocumento10 páginasActividad 2. Diagramacion de FlujoDiana Bohorquez LopezAún no hay calificaciones

- 24 Liq A. I 819 IncentivoDocumento6 páginas24 Liq A. I 819 Incentivojancarlos diaz ramosAún no hay calificaciones

- Adq BienesDocumento3 páginasAdq BienesJose Antonio Xochipa CruzAún no hay calificaciones

- Asientos de Ajuste Mapa ConceptualDocumento3 páginasAsientos de Ajuste Mapa ConceptualWillers Pulido0% (1)

- Taller Redacción HallazgosDocumento20 páginasTaller Redacción Hallazgosalejandra lopezAún no hay calificaciones

- Procesos de Reclamo 1.2Documento1 páginaProcesos de Reclamo 1.2casa.maravillas273Aún no hay calificaciones

- Conteo Ciclico Con WMSDocumento1 páginaConteo Ciclico Con WMSIván CastilloAún no hay calificaciones

- CASO PRACTICO - Módulo de Tesorería - Caja Chica SIGA-MEF - 17022023 - HVCADocumento28 páginasCASO PRACTICO - Módulo de Tesorería - Caja Chica SIGA-MEF - 17022023 - HVCAFRANCISCO GALLEGOS GARCIAAún no hay calificaciones

- DED001 Flujograma Cargue de VehiculosDocumento1 páginaDED001 Flujograma Cargue de VehiculosMAYORIS SANCHEZ100% (1)

- Estudio Discrepancias 2022Documento148 páginasEstudio Discrepancias 2022Danny VargasAún no hay calificaciones

- Material Auditoría ForenseDocumento61 páginasMaterial Auditoría ForenseDanny VargasAún no hay calificaciones

- AMSA Paradas CoordenadasDocumento57 páginasAMSA Paradas CoordenadasDanny VargasAún no hay calificaciones

- Copia de Tiquetes TransporteDocumento4 páginasCopia de Tiquetes TransporteDanny VargasAún no hay calificaciones

- Reynaldo Vargas SotoDocumento28 páginasReynaldo Vargas SotoDanny VargasAún no hay calificaciones

- Instrucciones para La Actividad Virtual IDocumento5 páginasInstrucciones para La Actividad Virtual IDanny VargasAún no hay calificaciones

- Informe Normalizacion DemandaDocumento17 páginasInforme Normalizacion DemandaDanny VargasAún no hay calificaciones

- Informe ModeloDocumento29 páginasInforme ModeloIsrael ThorntonAún no hay calificaciones

- RS 2022 07672633 GDEMZA DGE 3 AbanderadosDocumento2 páginasRS 2022 07672633 GDEMZA DGE 3 AbanderadosMinutoYaAún no hay calificaciones

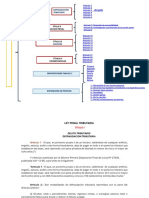

- Ley Penal TributariaDocumento14 páginasLey Penal TributariaMelissa Mitma AtuncarAún no hay calificaciones

- Presentación Completa Curso Electroneumática Abril 2019Documento3 páginasPresentación Completa Curso Electroneumática Abril 2019Vinicio RodriguezAún no hay calificaciones

- Actividad Virtual N°3 - Revisión de IntentosDocumento4 páginasActividad Virtual N°3 - Revisión de IntentosELENA DAYSI MAMANI CHINOAún no hay calificaciones

- Desensamble de Una PCDocumento8 páginasDesensamble de Una PCRaphael GarciaAún no hay calificaciones

- Castro - L - s-2 - Investigacion Sobre SindicatosDocumento3 páginasCastro - L - s-2 - Investigacion Sobre SindicatosEstefany CastroAún no hay calificaciones

- Trabajo Final InnovacionDocumento47 páginasTrabajo Final InnovacionClaudiaPacheco0% (1)

- Origen Del Turismo Social LTM-101 Sep-DicDocumento20 páginasOrigen Del Turismo Social LTM-101 Sep-DicEli MapAún no hay calificaciones

- Arcidiácono Pilar, Gamallo Gustavo y Bermúdez Angeles (Comp.) : A 10 Años de La Asignación Universal Por Hijo: Debates Sobre La Política Social No ContributivaDocumento381 páginasArcidiácono Pilar, Gamallo Gustavo y Bermúdez Angeles (Comp.) : A 10 Años de La Asignación Universal Por Hijo: Debates Sobre La Política Social No ContributivaseminariodescAún no hay calificaciones

- Informe Tecnico 020-22 Sacpat Baja 151 BMP Estado Chatarra PDFDocumento7 páginasInforme Tecnico 020-22 Sacpat Baja 151 BMP Estado Chatarra PDFDante BenitesAún no hay calificaciones

- Presentacion Jeny RiveraDocumento6 páginasPresentacion Jeny Riveraheri117Aún no hay calificaciones

- Actividad No. 4 Contabilidad FinancieraDocumento4 páginasActividad No. 4 Contabilidad FinancieraValentina HERRERAAún no hay calificaciones

- El Centralismo y El FederalismoDocumento1 páginaEl Centralismo y El Federalismoyanaconmateo35Aún no hay calificaciones

- CIRCUNVALACIONDocumento4 páginasCIRCUNVALACION77sanderAún no hay calificaciones

- 1403-2021 y 1448-2021, Giro Jurisprudencial en LaboralDocumento18 páginas1403-2021 y 1448-2021, Giro Jurisprudencial en LaboralAlejandra LópezAún no hay calificaciones

- Guía de Actividades - Unidad 2 - Tarea 4 - Análisis de Un SistemaDocumento8 páginasGuía de Actividades - Unidad 2 - Tarea 4 - Análisis de Un SistemaPaola Andrea Rosero VallejoAún no hay calificaciones

- Lista de Precios SaltechDocumento100 páginasLista de Precios SaltechIvan Alejandro ParedesAún no hay calificaciones

- Estatuto ConstituciónDocumento11 páginasEstatuto ConstituciónJacky GonzálezAún no hay calificaciones

- Unidad 2 Hardware y SoftwareDocumento15 páginasUnidad 2 Hardware y SoftwareLuisMarquezCornejoAún no hay calificaciones

- Actividad 7. Práctico Experimental - Buyer PersonaDocumento12 páginasActividad 7. Práctico Experimental - Buyer PersonaEsteban ArguelloAún no hay calificaciones

- 7 El Financiero 2Documento48 páginas7 El Financiero 2Edith Ramírez floresAún no hay calificaciones

- Guia 7o 2pDocumento18 páginasGuia 7o 2pKevin LeonAún no hay calificaciones

- SilvaDocumento270 páginasSilvaNaibaf NesAún no hay calificaciones

- Actividad 3 Funciones Del Gerente de ProduccionDocumento6 páginasActividad 3 Funciones Del Gerente de ProduccionJosue CarmonaAún no hay calificaciones