También podría gustarte

- El dictamen fiscal por enajenación de acciones 2016De EverandEl dictamen fiscal por enajenación de acciones 2016Aún no hay calificaciones

- Casos Practicos - DepreciacionDocumento4 páginasCasos Practicos - DepreciacionDaniel Gomez EspinozaAún no hay calificaciones

- Ficha de Estudio-El Libro DiarioDocumento4 páginasFicha de Estudio-El Libro DiarioAntony Ivan Flores PeraltaAún no hay calificaciones

- LIBRO DIARIO LA CASITA DE ANY'SDocumento3 páginasLIBRO DIARIO LA CASITA DE ANY'SMizael AlbaAún no hay calificaciones

- Registro de activos fijos: caso práctico y modeloDocumento4 páginasRegistro de activos fijos: caso práctico y modeloMizael Alba100% (1)

- Contabilidad simplificada y libros tributariosDocumento2 páginasContabilidad simplificada y libros tributariosTeodoro Dueñas SernaqueAún no hay calificaciones

- Modifican la Resolución de Superintendencia N.° 173-2013/SUNAT que aprueba normas relativas al Registro para el Control de Bienes Fiscalizados a que se refiere el artículo 6 del Decreto Legislativo N.° 1126Documento5 páginasModifican la Resolución de Superintendencia N.° 173-2013/SUNAT que aprueba normas relativas al Registro para el Control de Bienes Fiscalizados a que se refiere el artículo 6 del Decreto Legislativo N.° 1126Milus klarosAún no hay calificaciones

- Régimen Unico SimplificadoDocumento5 páginasRégimen Unico Simplificadocrkramer0128Aún no hay calificaciones

- Formalidades Del Libro MayorDocumento11 páginasFormalidades Del Libro MayorPedro Francisco Zapata OlivaAún no hay calificaciones

- Activos Fijos Tratamiento Depreciacion SUNAT PDFDocumento5 páginasActivos Fijos Tratamiento Depreciacion SUNAT PDFbrecines2Aún no hay calificaciones

- Informe SUNAT 06-2014 (Registro de Depreciacion Tributaria en Registro de Activos Fijos)Documento2 páginasInforme SUNAT 06-2014 (Registro de Depreciacion Tributaria en Registro de Activos Fijos)Jonathan David Lopez SotoAún no hay calificaciones

- Libro Inventarios Balances guía 40Documento68 páginasLibro Inventarios Balances guía 40fernanda perezAún no hay calificaciones

- ContaDocumento7 páginasContaAngel Martin Flores ChombileAún no hay calificaciones

- RG Afip 2888Documento3 páginasRG Afip 2888Luciano Gaetano PerazziAún no hay calificaciones

- E Motivos Vers FinaDocumento8 páginasE Motivos Vers Finaeli flores illescasAún no hay calificaciones

- Registro de Inventario ValorizadoDocumento9 páginasRegistro de Inventario ValorizadoDeybis Calderon PascualAún no hay calificaciones

- 06 Libros de Contabilidad2Documento21 páginas06 Libros de Contabilidad2emerson ojanamaAún no hay calificaciones

- Procesos Del SiscontDocumento15 páginasProcesos Del SiscontVladimir Mejia AguilarAún no hay calificaciones

- El Libro ContablesDocumento17 páginasEl Libro ContablesGary Bravo MottaAún no hay calificaciones

- Glosario Cultura TributariaDocumento19 páginasGlosario Cultura TributariaAlonso Landera MarcialAún no hay calificaciones

- Formalidades Del Libro Diario PDFDocumento6 páginasFormalidades Del Libro Diario PDFJulio Cesar Sipan Velasquez100% (1)

- KARDEXDocumento5 páginasKARDEXcristianAún no hay calificaciones

- Libro Caja y BancosDocumento19 páginasLibro Caja y Bancosjung3232 -Aún no hay calificaciones

- LIbro de Retenciones PDFDocumento5 páginasLIbro de Retenciones PDFOmar Romero SalirrosasAún no hay calificaciones

- Resolucion 14 Del 12.02.2021 - Libro de Caja v1Documento3 páginasResolucion 14 Del 12.02.2021 - Libro de Caja v1Gianina IribarrenAún no hay calificaciones

- Modificaciones 21Documento6 páginasModificaciones 21yosAún no hay calificaciones

- Libros y Registros Vinculados A Asuntos TributariosDocumento9 páginasLibros y Registros Vinculados A Asuntos TributariosCarlosBardalesAún no hay calificaciones

- Formalidades Del Libro DiarioDocumento7 páginasFormalidades Del Libro DiarioJHAguilar100% (1)

- SIREDocumento5 páginasSIREJara Ascate PilarAún no hay calificaciones

- RND 10-0016-2007 Nuevo Sistema de FacturacionDocumento25 páginasRND 10-0016-2007 Nuevo Sistema de FacturacionVidal AlmazanAún no hay calificaciones

- BOE-ICAC-Normas Memoria-Aplazamientos - Pago - ProveedoresDocumento4 páginasBOE-ICAC-Normas Memoria-Aplazamientos - Pago - ProveedoresErnesto GarridoAún no hay calificaciones

- Rs 379 2013Documento61 páginasRs 379 2013Lucia Hidalgo TafurAún no hay calificaciones

- Modelo de Llenado de DiarioDocumento14 páginasModelo de Llenado de DiariolokopapeletaAún no hay calificaciones

- Sanciones Tributarias IIDocumento7 páginasSanciones Tributarias IISantillanJavierWilmerAún no hay calificaciones

- RG 1510 2018 Regímenes de Retención y Percepción Ingresos BrutosDocumento35 páginasRG 1510 2018 Regímenes de Retención y Percepción Ingresos BrutosEzequiel Acosta GarcíaAún no hay calificaciones

- Libro Diario vs Libro Diario SimplificadoDocumento4 páginasLibro Diario vs Libro Diario Simplificadocontabilidad2bAún no hay calificaciones

- Resolución de Intendencia ingresa fondos de cuenta de detracciones como recaudación por inconsistencias declaradasDocumento3 páginasResolución de Intendencia ingresa fondos de cuenta de detracciones como recaudación por inconsistencias declaradasluis eduaradoAún no hay calificaciones

- Resolucion ConasevNº006 84 EFC 94.10Documento96 páginasResolucion ConasevNº006 84 EFC 94.10RocioValcazar0% (1)

- Plazo de Registro Comprobante de PagoDocumento3 páginasPlazo de Registro Comprobante de PagoBrian Leon GarciaAún no hay calificaciones

- Resolucion 5993 de 2008Documento15 páginasResolucion 5993 de 2008Nandoruiz BenitezAún no hay calificaciones

- LECCION36Documento31 páginasLECCION36Jhon Alfredo Mamani ZapanaAún no hay calificaciones

- Resolución General Nº118-22 - Portal Institucional - Dirección Nacional de Ingresos Tributarios - GGIIDocumento9 páginasResolución General Nº118-22 - Portal Institucional - Dirección Nacional de Ingresos Tributarios - GGIIEnrique FrancoAún no hay calificaciones

- R.I 0630240055426Documento3 páginasR.I 0630240055426PedroAún no hay calificaciones

- Establecen Cronogramas para El Cumplimiento de Oblig Tributarias - Pricoa y UESPDocumento6 páginasEstablecen Cronogramas para El Cumplimiento de Oblig Tributarias - Pricoa y UESPwilliam mauel benites pimentelAún no hay calificaciones

- Retenciones impositivas-Impuesto a las GananciasDocumento12 páginasRetenciones impositivas-Impuesto a las GananciasAlexAún no hay calificaciones

- R.I 0630240056337Documento3 páginasR.I 0630240056337PedroAún no hay calificaciones

- Informe SunatDocumento4 páginasInforme SunatRonal PascualAún no hay calificaciones

- Fisca 235259363649123533Documento3 páginasFisca 235259363649123533David MejiaAún no hay calificaciones

- Depreciacion SunatDocumento5 páginasDepreciacion SunatMelissa SmithAún no hay calificaciones

- RG 4626-19 Ganancias SociedadDocumento6 páginasRG 4626-19 Ganancias SociedadEstudio Alvarezg AsociadosAún no hay calificaciones

- Res.239 2008 SunatDocumento4 páginasRes.239 2008 Sunatreforma_contableAún no hay calificaciones

- R. S. #341-2017-SunatDocumento6 páginasR. S. #341-2017-SunatLa LeyAún no hay calificaciones

- Resolucion 000189 2021 Sunat Cronograma SUNAT 2022Documento4 páginasResolucion 000189 2021 Sunat Cronograma SUNAT 2022Willy TorresAún no hay calificaciones

- UF1092 - Gestión y control en restauraciónDe EverandUF1092 - Gestión y control en restauraciónAún no hay calificaciones

- Contabilidad electrónica y su envió a través del Portal del SAT 2022De EverandContabilidad electrónica y su envió a través del Portal del SAT 2022Aún no hay calificaciones

- Régimen fiscal de los ingresos por actividades empresariales y profesionales: Personas físicas 2018De EverandRégimen fiscal de los ingresos por actividades empresariales y profesionales: Personas físicas 2018Aún no hay calificaciones

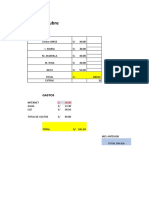

- Garaje OctubreDocumento2 páginasGaraje OctubreYanet Flores gonzalesAún no hay calificaciones

- Anexo 2 Clasificador Economico Gastos 2022Documento28 páginasAnexo 2 Clasificador Economico Gastos 2022Sony MichelleAún no hay calificaciones

- 28 DE MAYO TECNICA PRESUPUESTAL (Autoguardado)Documento28 páginas28 DE MAYO TECNICA PRESUPUESTAL (Autoguardado)Yanet Flores gonzalesAún no hay calificaciones

- Apuntes de ComidaDocumento1 páginaApuntes de ComidaYanet Flores gonzalesAún no hay calificaciones

- Apuntes de ComidaDocumento1 páginaApuntes de ComidaYanet Flores gonzalesAún no hay calificaciones

- ENUNCIADOS CLASE 1 Tema 4Documento2 páginasENUNCIADOS CLASE 1 Tema 4intiAún no hay calificaciones

- Mapa Mental - NOM-011-STPS-2001Documento1 páginaMapa Mental - NOM-011-STPS-2001GRECIA MARIA HERRERA OROZCOAún no hay calificaciones

- Tabla Resumen de AplicativosDocumento1 páginaTabla Resumen de AplicativosErick Enrique Maldonado GutierrezAún no hay calificaciones

- Eficiencia de Una AntenaDocumento10 páginasEficiencia de Una AntenaRocy Cecy CorreaAún no hay calificaciones

- 1 - Perrok Holmes 01 - Dos Detectives Y MedioDocumento91 páginas1 - Perrok Holmes 01 - Dos Detectives Y MedioAdriana S. Xicotencatl100% (1)

- Porpuesta de Plan de MarketingDocumento104 páginasPorpuesta de Plan de MarketingAleja TorresAún no hay calificaciones

- Examen Final - Semana 8 - INV - TELECOMUNICACIONES PDFDocumento11 páginasExamen Final - Semana 8 - INV - TELECOMUNICACIONES PDFRicardo0% (2)

- 2018 Mam 16-1 02 T PDFDocumento280 páginas2018 Mam 16-1 02 T PDFjosegryAún no hay calificaciones

- T 4Documento2 páginasT 4Manuel Trejo HuertaAún no hay calificaciones

- Factores Éticos LiderazgoDocumento10 páginasFactores Éticos LiderazgoEliana CabezasAún no hay calificaciones

- Línea tiempo biografía producto tecnológico hitosDocumento2 páginasLínea tiempo biografía producto tecnológico hitosJuliana Martinez0% (1)

- Reunir Las Piezas de Un Plan de ProyectoDocumento2 páginasReunir Las Piezas de Un Plan de Proyectoandres tovarAún no hay calificaciones

- Estandar y Procedimiento Intervenciones de PLC y HmiDocumento25 páginasEstandar y Procedimiento Intervenciones de PLC y HmiSergio Andrés Carmona LópezAún no hay calificaciones

- Techo metálico parabólico para espacios deportivosDocumento12 páginasTecho metálico parabólico para espacios deportivosedwinAún no hay calificaciones

- Reporte de Evaluación AbsoncionDocumento10 páginasReporte de Evaluación AbsoncionJuan Volta BellamyAún no hay calificaciones

- PDT Parche Ductos Planta de AcidoDocumento10 páginasPDT Parche Ductos Planta de AcidoManhattan Pub OvalleAún no hay calificaciones

- IVA e IEPSDocumento11 páginasIVA e IEPSMaribel MoralesAún no hay calificaciones

- 15 Es PDFDocumento8 páginas15 Es PDFAnonymous DefbSuwiAún no hay calificaciones

- Segun El RNEDocumento46 páginasSegun El RNEAmiltom Retete CruzAún no hay calificaciones

- LCFP M20 U3 Planeacion Didactica-2Documento9 páginasLCFP M20 U3 Planeacion Didactica-2Rubi VazquezAún no hay calificaciones

- Comunicado de Prensa Pinzon Hernandez Abogados FinalDocumento2 páginasComunicado de Prensa Pinzon Hernandez Abogados FinalJuan Esteban CaicedoAún no hay calificaciones

- Analisis de La Demanda de TransporteDocumento187 páginasAnalisis de La Demanda de Transportefersilvavia0% (1)

- Prueba de Entrada Del Curso Ee532 - 2023-2 Juan TiszaDocumento3 páginasPrueba de Entrada Del Curso Ee532 - 2023-2 Juan TiszaulisesAún no hay calificaciones

- Openfire Windows CentosDocumento24 páginasOpenfire Windows CentosGerardo Valle ZegarraAún no hay calificaciones

- Plan de emergencia edificio Los Dos DelfinesDocumento35 páginasPlan de emergencia edificio Los Dos DelfinesFrancisco Correa QuiñonesAún no hay calificaciones

- Seguimiento de expediente de demanda de alimentosDocumento4 páginasSeguimiento de expediente de demanda de alimentosChristiane Cristian Reque MerinoAún no hay calificaciones

- Columna Vertebral 14 IDocumento43 páginasColumna Vertebral 14 IVanessa GutierrezAún no hay calificaciones

- Tabla Continua para Calculo Del SDI - S.S. - ISR y Nómina. MéxicoDocumento6 páginasTabla Continua para Calculo Del SDI - S.S. - ISR y Nómina. MéxicoHéctor TzentAún no hay calificaciones

- Costos InformeDocumento32 páginasCostos InformeErick FernandezAún no hay calificaciones

- P1 Actividad 3 Su2Documento11 páginasP1 Actividad 3 Su2Filiberto CaamalAún no hay calificaciones