También podría gustarte

- Capacitación fiscal para ejecutivos no fiscalistas 2019De EverandCapacitación fiscal para ejecutivos no fiscalistas 2019Calificación: 4.5 de 5 estrellas4.5/5 (3)

- Capacitación fiscal para ejecutivos no fiscalistas 2018De EverandCapacitación fiscal para ejecutivos no fiscalistas 2018Aún no hay calificaciones

- Qué Es La Sanción Por Extemporaneidad en La Declaración de RentaDocumento3 páginasQué Es La Sanción Por Extemporaneidad en La Declaración de RentaMaria Alejandra RuedaAún no hay calificaciones

- Actividad 5 GeneralidadesDocumento4 páginasActividad 5 GeneralidadesYurainis AragonAún no hay calificaciones

- Actividad Práctica AplicadaDocumento7 páginasActividad Práctica AplicadaYuly Dayanna Ramirez AguillonAún no hay calificaciones

- Anticipo de Impuesto de RentaDocumento12 páginasAnticipo de Impuesto de RentaWendy Katherin Diaz DiazAún no hay calificaciones

- Interes - Mora IVADocumento18 páginasInteres - Mora IVADayana GuamanAún no hay calificaciones

- Taller OmisosDocumento8 páginasTaller OmisosMARTINEZ SIERRA MARIA FERNANDAAún no hay calificaciones

- Diapositivas Impuesto A La RentaDocumento15 páginasDiapositivas Impuesto A La RentayoelAún no hay calificaciones

- MultasDocumento11 páginasMultasPaty OleaAún no hay calificaciones

- Actividad 7Documento7 páginasActividad 7Leydi Alejandra OCAMPO YELAAún no hay calificaciones

- Multas e InteresesDocumento11 páginasMultas e InteresesMalen Muñoz MAún no hay calificaciones

- Ejercicio Anticipo Del Impuesto Sobre La RentaDocumento5 páginasEjercicio Anticipo Del Impuesto Sobre La RentaMayleni P. DiazAún no hay calificaciones

- Tipos de Sanciones DianDocumento57 páginasTipos de Sanciones DianKatia SimancaAún no hay calificaciones

- Ejercicios Tributarias SancionesDocumento4 páginasEjercicios Tributarias SancionesAnny CastroAún no hay calificaciones

- Anticipo en El Impuesto de Renta y ComplementariosDocumento15 páginasAnticipo en El Impuesto de Renta y ComplementariosMotomundo JJAún no hay calificaciones

- Multas e Intereses IvaDocumento21 páginasMultas e Intereses IvaGonzález CarlosAún no hay calificaciones

- REPECOSDocumento14 páginasREPECOSRogelio GonzalezAún no hay calificaciones

- Cálculo de Anticipos Del Impuesto A Las GananciasDocumento4 páginasCálculo de Anticipos Del Impuesto A Las GananciasIvana Gomez AtaguileAún no hay calificaciones

- Actividad 7 TributariaDocumento7 páginasActividad 7 Tributariayormary sauza ospinaAún no hay calificaciones

- En Resumen Si Tu Ingresos Mensuales No Superan Los SDocumento4 páginasEn Resumen Si Tu Ingresos Mensuales No Superan Los SWily ChavezAún no hay calificaciones

- Capsulas de ContabilidadDocumento3 páginasCapsulas de Contabilidadjose alejandroAún no hay calificaciones

- Planeacion TributariaDocumento13 páginasPlaneacion TributariaLeidy Daniela CARMONA BALLESTEROSAún no hay calificaciones

- No Es MioDocumento15 páginasNo Es MioJhared CarrascoAún no hay calificaciones

- Impuestos EmpresarialesDocumento6 páginasImpuestos Empresarialesalejandro_swimAún no hay calificaciones

- Diplomado Tributaria Actividad 13 VideoDocumento27 páginasDiplomado Tributaria Actividad 13 Videocesar camilo muñoz bajoneroAún no hay calificaciones

- Ejemplo Completo de Sanción Por CorrecciónDocumento3 páginasEjemplo Completo de Sanción Por CorrecciónDayan Carolina Olier SimancasAún no hay calificaciones

- Renta de 4ta CategoríaDocumento9 páginasRenta de 4ta CategoríaVanessa CarriónAún no hay calificaciones

- Anexo 2 - Paso 3 - 106013 - 71Documento8 páginasAnexo 2 - Paso 3 - 106013 - 71Lida OsorioAún no hay calificaciones

- Renta de Primera Categoría 02Documento2 páginasRenta de Primera Categoría 02leoAún no hay calificaciones

- Presentacion DeclaracionesDocumento36 páginasPresentacion DeclaracionesDamian ContrerasAún no hay calificaciones

- Renta Neta Impuesto Anual y Retenciones Mensuales en La Renta Del Trabajo Considerando Renta de Cuarta Mas Quinta Categoria 14Documento9 páginasRenta Neta Impuesto Anual y Retenciones Mensuales en La Renta Del Trabajo Considerando Renta de Cuarta Mas Quinta Categoria 14juan alvarado chogasAún no hay calificaciones

- Investigacion - Impuesto A La RentaDocumento7 páginasInvestigacion - Impuesto A La RentacbrionesgAún no hay calificaciones

- Imputación Al PagoDocumento17 páginasImputación Al Pagoovm1976Aún no hay calificaciones

- Sanción Por Extemporaneidad en La Declaración de Retención en La Fuente 2020Documento2 páginasSanción Por Extemporaneidad en La Declaración de Retención en La Fuente 2020Mileidy GalvisAún no hay calificaciones

- Rentas de Cuarta CategoriaDocumento14 páginasRentas de Cuarta CategoriaJuan Carlos Quispe CerezoAún no hay calificaciones

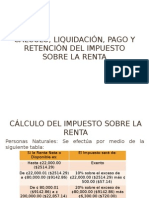

- Cálculo, Liquidación, Pago y Retención Del Impuesto Sobre La RentaDocumento28 páginasCálculo, Liquidación, Pago y Retención Del Impuesto Sobre La RentaCarolina MenendezAún no hay calificaciones

- Taller 3 Procedimiento TributarioDocumento9 páginasTaller 3 Procedimiento TributariojuanAún no hay calificaciones

- Renta NetaDocumento9 páginasRenta Netaermeis vallejos yopanAún no hay calificaciones

- Sanciones y Teoria Marzo 2023 para ResolverDocumento23 páginasSanciones y Teoria Marzo 2023 para ResolverLESLIE D CORREDORAún no hay calificaciones

- Deducciones en HondurasDocumento11 páginasDeducciones en HondurasAna Luisa GarciaAún no hay calificaciones

- Incumplimiento de La Obligación de Presentar DeclaraciónDocumento1 páginaIncumplimiento de La Obligación de Presentar DeclaraciónGeorge HidalgoAún no hay calificaciones

- Rentas de Cuarta CategoríaDocumento5 páginasRentas de Cuarta CategoríaAdrián TorresAún no hay calificaciones

- Impuesto A La RentaDocumento4 páginasImpuesto A La Rentajorge bravo camachoAún no hay calificaciones

- Sancion Mal Liquidada y Sancion ExogenaDocumento8 páginasSancion Mal Liquidada y Sancion ExogenaLaura Viviana serrano BáezAún no hay calificaciones

- Régimen GeneralDocumento7 páginasRégimen Generalraul castroAún no hay calificaciones

- Impuesto Sobre La RentaDocumento22 páginasImpuesto Sobre La RentaJonathan Córdova100% (1)

- Preguntas y Respuestas Gaes #4Documento4 páginasPreguntas y Respuestas Gaes #4romerobarrios.9Aún no hay calificaciones

- Exposición TribtuarioDocumento91 páginasExposición TribtuarioAngie F Soto FernándezAún no hay calificaciones

- Casos Prácticos AuditoriaDocumento5 páginasCasos Prácticos AuditoriaIliana Alejandra Figueroa GarciaAún no hay calificaciones

- Impuestos AplicadosDocumento5 páginasImpuestos AplicadosDiegoo BeniiAún no hay calificaciones

- Clase de Sanciones Que ExistenDocumento5 páginasClase de Sanciones Que ExistenyoselinAún no hay calificaciones

- Material de ApoyoDocumento3 páginasMaterial de ApoyoBiannelysAún no hay calificaciones

- Cuestionario Procedimiento TributarioDocumento4 páginasCuestionario Procedimiento TributarioluisaAún no hay calificaciones

- Procedimiento Tributario Ejercicio 2Documento3 páginasProcedimiento Tributario Ejercicio 2Fernando DelgadoAún no hay calificaciones

- La Evasión Tributaria Puede Ser Castigada Penalmente Con Penas Privativas de La Libertad Que Van Desde 36 Meses en AdelanteDocumento2 páginasLa Evasión Tributaria Puede Ser Castigada Penalmente Con Penas Privativas de La Libertad Que Van Desde 36 Meses en AdelanteALEYDAAún no hay calificaciones

- Taller de Sanciones TributariasDocumento11 páginasTaller de Sanciones TributariasBeatriz Elenia Ramos CastilloAún no hay calificaciones

- Competencias Sancionatorias y Todas Las Sanciones Que Coloca La DianDocumento9 páginasCompetencias Sancionatorias y Todas Las Sanciones Que Coloca La DiangvsalasAún no hay calificaciones

- Infracciones y Sanciones MultasDocumento6 páginasInfracciones y Sanciones MultasNOLGERAún no hay calificaciones

- Ejercicios de SancionesDocumento10 páginasEjercicios de SancionesJAAM GGAún no hay calificaciones

- Autotrofos y HeterotrofosDocumento12 páginasAutotrofos y HeterotrofosDulce KrabappelAún no hay calificaciones

- Anesdor CNET Encuestamovilidadenmoto2020Documento38 páginasAnesdor CNET Encuestamovilidadenmoto2020Bertrand du GuesclinAún no hay calificaciones

- Los Valores EstéticosDocumento2 páginasLos Valores EstéticosHelioPezAún no hay calificaciones

- Cartilla Dif ApzjeDocumento7 páginasCartilla Dif ApzjeJoel DavidAún no hay calificaciones

- Asuntos de Los Consumidores Responsabilidad SocialDocumento15 páginasAsuntos de Los Consumidores Responsabilidad SocialAndres EstradaAún no hay calificaciones

- Ensayo Juan VasquezDocumento4 páginasEnsayo Juan VasquezJuan Sebastian Vasquez OrtizAún no hay calificaciones

- Articulo Delincuencia JuvenilDocumento5 páginasArticulo Delincuencia Juvenil'María Torrealba RuízAún no hay calificaciones

- Guia Introduccion A La Administracion UphDocumento3 páginasGuia Introduccion A La Administracion Uphenmanul quiñonezAún no hay calificaciones

- BiodescodificacionDocumento32 páginasBiodescodificacionNayeli Garcia95% (64)

- 2018-045 Tra Per K Uceda Cimga2018Documento6 páginas2018-045 Tra Per K Uceda Cimga2018catagrim1Aún no hay calificaciones

- Implementacion y Diseño de CompuertasDocumento3 páginasImplementacion y Diseño de CompuertasKaren AriasAún no hay calificaciones

- CronogramaDocumento2 páginasCronogramaenriquefisicoAún no hay calificaciones

- Informe Financiero de Almacenes Éxito Act 6Documento6 páginasInforme Financiero de Almacenes Éxito Act 6Mayerly PallaresAún no hay calificaciones

- Material Informativo Sesion13 GoDocumento9 páginasMaterial Informativo Sesion13 GoSerberoeduardo ChunaAún no hay calificaciones

- Infografia BananoDocumento2 páginasInfografia BananoMaria BardalesAún no hay calificaciones

- 10 Especies Extintas Por El Hombre en El Siglo XXDocumento5 páginas10 Especies Extintas Por El Hombre en El Siglo XXmultiservicios norexAún no hay calificaciones

- Informe DiagnósticoRecepto R SANANDRESDocumento7 páginasInforme DiagnósticoRecepto R SANANDRESFERNNEY SANTIAGO GARCIA SALAZARAún no hay calificaciones

- Tesis Plan de Mantenimiento de Linea de ProduccionDocumento138 páginasTesis Plan de Mantenimiento de Linea de ProduccionMoisesPeraza100% (2)

- Miguel de Cervantes Saavedra - La Tía FingidaDocumento13 páginasMiguel de Cervantes Saavedra - La Tía FingidaErick CalderónAún no hay calificaciones

- Revisión Curricular - 19 de Mayo de 2022Documento74 páginasRevisión Curricular - 19 de Mayo de 2022Isiamara AvilesAún no hay calificaciones

- Calendario Olimpiadas Diciembre - EneroDocumento5 páginasCalendario Olimpiadas Diciembre - EneroJasmin Cruz De ZorrillaAún no hay calificaciones

- Presentes Irregulares Completar КузнDocumento3 páginasPresentes Irregulares Completar КузнКсенAún no hay calificaciones

- Las Islas Nuevas BombalDocumento23 páginasLas Islas Nuevas BombalBrenda Carlos de AndradeAún no hay calificaciones

- Guia de Trabajo AutonomoDocumento18 páginasGuia de Trabajo AutonomoĒřıCk Rĕnătő CöchåAún no hay calificaciones

- Evidencia - 4 - Presentación de Sistemas de AccesoDocumento12 páginasEvidencia - 4 - Presentación de Sistemas de AccesoleidyAún no hay calificaciones

- Evolución de La MercadotecniaDocumento6 páginasEvolución de La MercadotecniaGaby Pérez OlveraAún no hay calificaciones

- Proyecciones de Un VectorDocumento23 páginasProyecciones de Un VectorKEVIN ANTONY QUISPE COTRINAAún no hay calificaciones

- Examen 1Documento66 páginasExamen 1Alejandro Restrepo SanchezAún no hay calificaciones

- Cotización 2019 - Delphin Express BIM 360 v106Documento2 páginasCotización 2019 - Delphin Express BIM 360 v106LG Bim RevitAún no hay calificaciones

- Guía Evaluada Comprensión LectoraDocumento3 páginasGuía Evaluada Comprensión LectoraMarcela Aravena YañezAún no hay calificaciones