También podría gustarte

- Régimen de incorporación fiscal. 2015: Personas físicasDe EverandRégimen de incorporación fiscal. 2015: Personas físicasCalificación: 5 de 5 estrellas5/5 (1)

- Actividad 5 GeneralidadesDocumento4 páginasActividad 5 GeneralidadesYurainis AragonAún no hay calificaciones

- Régimen de Incorporación Fiscal. Personas físicas 2019De EverandRégimen de Incorporación Fiscal. Personas físicas 2019Aún no hay calificaciones

- Preguntas y Respuestas Gaes #4Documento4 páginasPreguntas y Respuestas Gaes #4romerobarrios.9Aún no hay calificaciones

- Actividad 5 - Generalidades Del Procedimiento Tributario YENY CAROLINADocumento5 páginasActividad 5 - Generalidades Del Procedimiento Tributario YENY CAROLINAKarito FonsecaAún no hay calificaciones

- Cuestionario Procedimiento TributarioDocumento4 páginasCuestionario Procedimiento TributarioluisaAún no hay calificaciones

- Actividad 5 - Generalidades Del Procedimiento TributarioDocumento3 páginasActividad 5 - Generalidades Del Procedimiento TributarioLeady Andrea Barrera SiabatoAún no hay calificaciones

- Generalidades Del Procedimiento TributarioDocumento10 páginasGeneralidades Del Procedimiento TributarioMichelle PastasAún no hay calificaciones

- INVESTIGACIONDocumento4 páginasINVESTIGACIONEsteban CarabaliAún no hay calificaciones

- Actividad 5 - Generalidades Del Procedimiento TributarioDocumento5 páginasActividad 5 - Generalidades Del Procedimiento TributarioMaria DuarteAún no hay calificaciones

- Art 641 642 EtDocumento2 páginasArt 641 642 EtNorleyYuVillalobosAún no hay calificaciones

- Art. 641. Extemporaneidad en La Presentación.: - AdicionadoDocumento2 páginasArt. 641. Extemporaneidad en La Presentación.: - AdicionadoMyriam Obando CabreraAún no hay calificaciones

- Planeacion TributariaDocumento13 páginasPlaneacion TributariaLeidy Daniela CARMONA BALLESTEROSAún no hay calificaciones

- Evelin Lorena Cardenas Mejia Evidencia 1: Blog "Sanciones Tributarias"Documento4 páginasEvelin Lorena Cardenas Mejia Evidencia 1: Blog "Sanciones Tributarias"AlexGo GarcesAún no hay calificaciones

- Diplomado Tributaria Actividad 13 VideoDocumento27 páginasDiplomado Tributaria Actividad 13 Videocesar camilo muñoz bajoneroAún no hay calificaciones

- Tae 2 - Grupo N°3Documento9 páginasTae 2 - Grupo N°3Roberto Cama MendozaAún no hay calificaciones

- Que Se Entiende Por ExtemporaneidadDocumento3 páginasQue Se Entiende Por ExtemporaneidadBetty AcostaAún no hay calificaciones

- Regimen SancionatorioDocumento54 páginasRegimen SancionatoriolcvcharrisAún no hay calificaciones

- 7 - Sanciones A Las Declaraciones TributariasDocumento14 páginas7 - Sanciones A Las Declaraciones TributariasIsmar Andreina Perez BolivarAún no hay calificaciones

- Cálculo sanción extemporaneidad declaraciones tributarias ColombiaDocumento3 páginasCálculo sanción extemporaneidad declaraciones tributarias ColombiaAndres CardonaAún no hay calificaciones

- Sanciones TributariasDocumento8 páginasSanciones TributariasDiana Paola PinchaoAún no hay calificaciones

- SANCIONESDocumento2 páginasSANCIONESJenifer MerchanAún no hay calificaciones

- Tipos de Sanciones DianDocumento57 páginasTipos de Sanciones DianKatia SimancaAún no hay calificaciones

- Exposición TribtuarioDocumento91 páginasExposición TribtuarioAngie F Soto FernándezAún no hay calificaciones

- Casos InfraccionesDocumento5 páginasCasos InfraccionesKarl OlmacAún no hay calificaciones

- Sanciones Aplicables A Impuestos TerritorialesDocumento1 páginaSanciones Aplicables A Impuestos Territorialesliliana radaAún no hay calificaciones

- Sanciones tributarias y cómo evitarlasDocumento14 páginasSanciones tributarias y cómo evitarlasCamilo CastilloAún no hay calificaciones

- 02. Multa por declaración de cifras y_o datos falsosDocumento4 páginas02. Multa por declaración de cifras y_o datos falsosGARY MANTILLA BLASAún no hay calificaciones

- Sanciones Tributarias de ColombiaDocumento8 páginasSanciones Tributarias de Colombiaorlando segundo ramos castroAún no hay calificaciones

- Informe Tributario Sobre Las Sanciones en Que Incurre Una EmpresaDocumento17 páginasInforme Tributario Sobre Las Sanciones en Que Incurre Una Empresajuan pablo gomezAún no hay calificaciones

- Actividad 5 EstrategiasDocumento10 páginasActividad 5 EstrategiasdianaAún no hay calificaciones

- MultasDocumento11 páginasMultasPaty OleaAún no hay calificaciones

- Folleto Sanciones Tributarias e InteresesDocumento6 páginasFolleto Sanciones Tributarias e Interesescarolina cuetvoAún no hay calificaciones

- Sesion 7 - Procedimientos y Sanciones de Auditoria TributariaDocumento20 páginasSesion 7 - Procedimientos y Sanciones de Auditoria TributariaErick David Quispe PajueloAún no hay calificaciones

- 04. INFRACCIONES SUNATDocumento28 páginas04. INFRACCIONES SUNATEstudio CPContasesAún no hay calificaciones

- Actividad 3 Procedimiento TributarioDocumento12 páginasActividad 3 Procedimiento TributarioGeidy MartaAún no hay calificaciones

- Infracciones y Sanciones MultasDocumento6 páginasInfracciones y Sanciones MultasNOLGERAún no hay calificaciones

- Cuadro Comparativo DIANDocumento4 páginasCuadro Comparativo DIANDarlyn Michel GAMBA RODRIGUEZAún no hay calificaciones

- Sanciones y Teoria Marzo 2023 para ResolverDocumento23 páginasSanciones y Teoria Marzo 2023 para ResolverLESLIE D CORREDORAún no hay calificaciones

- ImpuestosDocumento11 páginasImpuestosyulissaAún no hay calificaciones

- Sanciones tributarias por no enviar información o irregularidades en contabilidadDocumento4 páginasSanciones tributarias por no enviar información o irregularidades en contabilidadMilecto Quintana SerranoAún no hay calificaciones

- Declaración IVA Multas SancionesDocumento38 páginasDeclaración IVA Multas SancionesWladimir WladAún no hay calificaciones

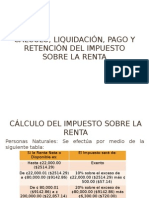

- Cálculo, Liquidación, Pago y Retención Del Impuesto Sobre La RentaDocumento28 páginasCálculo, Liquidación, Pago y Retención Del Impuesto Sobre La RentaCarolina MenendezAún no hay calificaciones

- Tipo de SanciónDocumento1 páginaTipo de Sanciónjuanmarin9826Aún no hay calificaciones

- TornaguiaDocumento5 páginasTornaguiaMelin Huayllas LlacchuasAún no hay calificaciones

- Tabla 2 Ds-133-2013-Ef - 02Documento6 páginasTabla 2 Ds-133-2013-Ef - 02Martin jesus Villon urdayAún no hay calificaciones

- Tipos de Sanciones TributariasDocumento6 páginasTipos de Sanciones TributariasCristian OchoaAún no hay calificaciones

- Regimen SancionatorioDocumento10 páginasRegimen Sancionatorioivan contrerasAún no hay calificaciones

- Actividad 2 Obligaciones Tributarias Formal y SustancialDocumento13 páginasActividad 2 Obligaciones Tributarias Formal y SustancialTatiana RubioAún no hay calificaciones

- Multas e InfraccionesDocumento1 páginaMultas e InfraccionesElver CharcahuanaAún no hay calificaciones

- Multas por datos falsosDocumento2 páginasMultas por datos falsosreneAún no hay calificaciones

- Sesion 02 - Caso Practico - Planeamiento TributarioDocumento4 páginasSesion 02 - Caso Practico - Planeamiento Tributariogreicy vega floresAún no hay calificaciones

- Sancion Por ExtemporeanidadDocumento10 páginasSancion Por ExtemporeanidadMaria Alejandra RuedaAún no hay calificaciones

- Rectificación PLAMEDocumento4 páginasRectificación PLAMELuis ClaudioAún no hay calificaciones

- Piloto de Auditoria Tributaria EstrategiasDocumento11 páginasPiloto de Auditoria Tributaria EstrategiasGuisell BorrasAún no hay calificaciones

- Supuestos de La InformacionDocumento2 páginasSupuestos de La InformacionMapas CentralAún no hay calificaciones

- Multa Por Datos Falsos 2017Documento3 páginasMulta Por Datos Falsos 2017guillermo pizarroAún no hay calificaciones

- Interes - Mora IVADocumento18 páginasInteres - Mora IVADayana GuamanAún no hay calificaciones

- Faltas Tributarias y Sanciones TributariasDocumento2 páginasFaltas Tributarias y Sanciones TributariasJenelly LamouthAún no hay calificaciones

- Notas de Clase Sobre Multa Por Declaración de Cifras-Datos FalsosDocumento3 páginasNotas de Clase Sobre Multa Por Declaración de Cifras-Datos FalsosALEXAún no hay calificaciones

- Marco Normativo Entidades de Orden NacionalDocumento63 páginasMarco Normativo Entidades de Orden Nacionaljose alejandroAún no hay calificaciones

- Renta Fija Privada BonosDocumento23 páginasRenta Fija Privada Bonosjose alejandroAún no hay calificaciones

- Prelimina RDocumento3 páginasPrelimina Rjose alejandroAún no hay calificaciones

- Marco Normativo Entidades de Orden NacionalDocumento63 páginasMarco Normativo Entidades de Orden Nacionaljose alejandroAún no hay calificaciones

- Plan Nacional de Salud PublicaDocumento16 páginasPlan Nacional de Salud Publicajose alejandroAún no hay calificaciones

- MISIONDocumento2 páginasMISIONjose alejandroAún no hay calificaciones

- CONTAMINACIONDocumento2 páginasCONTAMINACIONjose alejandroAún no hay calificaciones

- TI 2020 Higa, Perez, Romero, MerinoDocumento186 páginasTI 2020 Higa, Perez, Romero, Merinowaltermt007Aún no hay calificaciones

- Diez Edificios Canonicos - Peter EisenmanDocumento286 páginasDiez Edificios Canonicos - Peter EisenmanJuan Camilo Suárez Quiceno60% (5)

- SVS y CBCADocumento7 páginasSVS y CBCAc o l d n e p t u n eAún no hay calificaciones

- Jose Moises Baeza Miranda CVDocumento2 páginasJose Moises Baeza Miranda CVJose Baeza0% (1)

- Leyes de MaxwellDocumento5 páginasLeyes de MaxwellDaniel ManriqueAún no hay calificaciones

- Especificaciones Tecnicas Ambiente de HospitalDocumento61 páginasEspecificaciones Tecnicas Ambiente de HospitalYakumoAún no hay calificaciones

- Examen Unidad 1 E Commerce FFODocumento5 páginasExamen Unidad 1 E Commerce FFOFRANKLIN FERNANDEZ0% (1)

- 1154-Texto del artículo-1170-1-10-20240118Documento22 páginas1154-Texto del artículo-1170-1-10-20240118Milagros VeraAún no hay calificaciones

- Apunte 11. Dimensionamiento de Pavimentos FlexiblesDocumento264 páginasApunte 11. Dimensionamiento de Pavimentos FlexiblesJhonny Gabriel TorrezAún no hay calificaciones

- Madepal Seremi Reglamento Interno 2022 PDFDocumento56 páginasMadepal Seremi Reglamento Interno 2022 PDFcatalinaAún no hay calificaciones

- HorarioBiocienciasUSLDocumento2 páginasHorarioBiocienciasUSLBasti SkateAún no hay calificaciones

- El Bosque de Las LetrasDocumento2 páginasEl Bosque de Las LetrasmelissaAún no hay calificaciones

- REGLAMENTO INTERNO - San AgustínDocumento71 páginasREGLAMENTO INTERNO - San Agustíngacgmm9602Aún no hay calificaciones

- La Alta Direccion Publica: Análisis y PropuestasDocumento168 páginasLa Alta Direccion Publica: Análisis y PropuestasEoi Tomelloso100% (1)

- El Marco Legal en Materia de Medicina Tradicional en Venezuela, Etica y LegislacionDocumento5 páginasEl Marco Legal en Materia de Medicina Tradicional en Venezuela, Etica y LegislacionEstefani vAún no hay calificaciones

- Riesgos naturalesDocumento6 páginasRiesgos naturalesJoel Anthony Crisologo EspejoAún no hay calificaciones

- Muros de ContencionDocumento15 páginasMuros de ContencionLuis Manuel BaltodanoAún no hay calificaciones

- Accidentes policiales por mal uso de armasDocumento8 páginasAccidentes policiales por mal uso de armasCeleste GimenezAún no hay calificaciones

- MG Mg5 Ficha TecnicaDocumento2 páginasMG Mg5 Ficha TecnicaMarcos André Marroquin PachecoAún no hay calificaciones

- Materiales Petreos NaturalesDocumento7 páginasMateriales Petreos NaturalesBismarck Duarte CentenoAún no hay calificaciones

- NeuropsicologiaDocumento7 páginasNeuropsicologiayesmiAún no hay calificaciones

- Monografía de Movimiento Rectilíneo Aplicado en La Ingeniería CivilDocumento28 páginasMonografía de Movimiento Rectilíneo Aplicado en La Ingeniería CivilAlex Salvador Oscco AstoAún no hay calificaciones

- ACTIVIDAD 8 - Plan de AcciónDocumento14 páginasACTIVIDAD 8 - Plan de AcciónJesús QuinteroAún no hay calificaciones

- Recetas de pastelería: chiffon, torta helada y cake de piñaDocumento2 páginasRecetas de pastelería: chiffon, torta helada y cake de piñaYubel YbañaAún no hay calificaciones

- Edgar Morin Complejidad Restringida y Complejidad GeneralizadaDocumento18 páginasEdgar Morin Complejidad Restringida y Complejidad GeneralizadaNini PoAún no hay calificaciones

- Cultivo de PlatanoDocumento27 páginasCultivo de PlatanoGustavo Adolfo AlvaradoAún no hay calificaciones

- Ciencias Comunicación IIDocumento39 páginasCiencias Comunicación IIJulio JarquinAún no hay calificaciones

- Porque Son Importantes Los Vinculos Afectivos A Nivel Personal y SociofamiliarDocumento5 páginasPorque Son Importantes Los Vinculos Afectivos A Nivel Personal y SociofamiliarLizeth RojasAún no hay calificaciones

- Fisica y MedicionesDocumento14 páginasFisica y Medicionesangel reyesAún no hay calificaciones

- Explicamos El Rol de Los Actores Sociales en La Producción Y Consumo de Alimemtos NativosDocumento2 páginasExplicamos El Rol de Los Actores Sociales en La Producción Y Consumo de Alimemtos NativosAdriano ChapoñanAún no hay calificaciones