100% encontró este documento útil (2 votos)

585 vistas57 páginasCurso Nomina

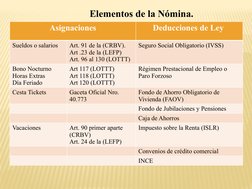

Este documento proporciona información sobre el cálculo de asignaciones salariales como horas extras, bono nocturno y pago por días feriados. Explica cómo calcular el salario por hora regular y el recargo por horas extras (50%), trabajo nocturno (30%) y días feriados (50% del salario diario). Además, incluye ejemplos numéricos para ilustrar los cálculos.

Cargado por

Erin Zulema Pacheco GraterolDerechos de autor

© © All Rights Reserved

Nos tomamos en serio los derechos de los contenidos. Si sospechas que se trata de tu contenido, reclámalo aquí.

Formatos disponibles

Descarga como PPTX, PDF, TXT o lee en línea desde Scribd

100% encontró este documento útil (2 votos)

585 vistas57 páginasCurso Nomina

Este documento proporciona información sobre el cálculo de asignaciones salariales como horas extras, bono nocturno y pago por días feriados. Explica cómo calcular el salario por hora regular y el recargo por horas extras (50%), trabajo nocturno (30%) y días feriados (50% del salario diario). Además, incluye ejemplos numéricos para ilustrar los cálculos.

Cargado por

Erin Zulema Pacheco GraterolDerechos de autor

© © All Rights Reserved

Nos tomamos en serio los derechos de los contenidos. Si sospechas que se trata de tu contenido, reclámalo aquí.

Formatos disponibles

Descarga como PPTX, PDF, TXT o lee en línea desde Scribd