También podría gustarte

- Presentación NIA 315-1Documento47 páginasPresentación NIA 315-1Omi MIAún no hay calificaciones

- Cuestionario Pagina 217Documento14 páginasCuestionario Pagina 217Hilda Rodríguez100% (1)

- CaseWare Working Papers Consolidaciones 2009 Manual de Ejercicios PrácticosDocumento66 páginasCaseWare Working Papers Consolidaciones 2009 Manual de Ejercicios PrácticosBackUp 02Aún no hay calificaciones

- Modelo de Control Interno Coso IIIDocumento4 páginasModelo de Control Interno Coso IIIjdcm_1096Aún no hay calificaciones

- Análisis de Los Tipos de Auditoría GeneralDocumento3 páginasAnálisis de Los Tipos de Auditoría GeneralYeCeci Chamba100% (1)

- Proyecto de Crianza, Produccion Tecnificada de CuyesDocumento13 páginasProyecto de Crianza, Produccion Tecnificada de CuyesRonald Castro Vega100% (1)

- Modelo de Control Interno COSODocumento31 páginasModelo de Control Interno COSOCESAR MOISES ARANA REYESAún no hay calificaciones

- Gobierno Corporativo y Controles InternosDocumento13 páginasGobierno Corporativo y Controles InternosMazarii Suu100% (1)

- Características de Control Interno de Una Matriz de RiesgoDocumento3 páginasCaracterísticas de Control Interno de Una Matriz de RiesgoGerber Amilcar Godínez MéndezAún no hay calificaciones

- Matriz de Riesgo CA So 4Documento3 páginasMatriz de Riesgo CA So 4dianaAún no hay calificaciones

- Ciclos Transaccionales Auditoria 1Documento36 páginasCiclos Transaccionales Auditoria 1Fernanda CanoAún no hay calificaciones

- Cuando Deben Reconocerse Los Ingresos Por Venta de BienesDocumento9 páginasCuando Deben Reconocerse Los Ingresos Por Venta de BienesJesúsDavidIzquierdoDíazAún no hay calificaciones

- FASE 3 Evaluacion de Riesgo y Control InternoDocumento2 páginasFASE 3 Evaluacion de Riesgo y Control InternoAmy Liz Guzmán PeñaAún no hay calificaciones

- Xdocps - PL Desarrollo Sapctividñad Eje 2 Auditoria Publica2Documento7 páginasXdocps - PL Desarrollo Sapctividñad Eje 2 Auditoria Publica2Mj SanabriaAún no hay calificaciones

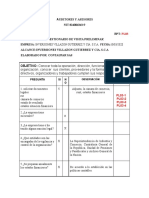

- 03-PL03 Cuestionario de Visita PreliminarDocumento4 páginas03-PL03 Cuestionario de Visita PreliminarYULEIDI . GARAY USECHEAún no hay calificaciones

- Etapas de Una AuditoríaDocumento2 páginasEtapas de Una AuditoríaEdisson CastilloAún no hay calificaciones

- Herramientas para La Implementación de COSO ERMDocumento15 páginasHerramientas para La Implementación de COSO ERMjesus boadaAún no hay calificaciones

- Audit. Fciero. Ejercicio Sobre RiesgosDocumento2 páginasAudit. Fciero. Ejercicio Sobre RiesgosOscar Armando ITUARTEAún no hay calificaciones

- Guía Estructura Del Control InternoDocumento16 páginasGuía Estructura Del Control InternoCésar DiazAún no hay calificaciones

- Agencias y Sucursales Grupo 2 Trabajo EscritoDocumento19 páginasAgencias y Sucursales Grupo 2 Trabajo EscritofrennymarAún no hay calificaciones

- Inversiones en AsociadasDocumento20 páginasInversiones en AsociadasRoberto Eduardo Melgar CruzAún no hay calificaciones

- R1 - U3 - Ciclos CosoDocumento41 páginasR1 - U3 - Ciclos CosoEstefany Lizeth Ortega LunaAún no hay calificaciones

- NIAS ACTUALES. Resumen TotalDocumento35 páginasNIAS ACTUALES. Resumen Totalnathali-sosaAún no hay calificaciones

- Auditoria - Resumen - 2018 - GalloDocumento38 páginasAuditoria - Resumen - 2018 - GalloNatalia AcostaAún no hay calificaciones

- Arqueo de CajaDocumento42 páginasArqueo de CajaYEIDIS PARTICIA CORREA PEREZAún no hay calificaciones

- Gestión Del Riesgo Parte 2 - AMFEDocumento17 páginasGestión Del Riesgo Parte 2 - AMFECarolina Lorena SampieriAún no hay calificaciones

- Instructivo No 2 Cálculo de La Materialidad PDFDocumento9 páginasInstructivo No 2 Cálculo de La Materialidad PDFDaniielaSánchezSalazarAún no hay calificaciones

- III Calculo Rorac - PDF CapituloDocumento11 páginasIII Calculo Rorac - PDF CapituloJhoana YucraAún no hay calificaciones

- Casos Fraude PDFDocumento57 páginasCasos Fraude PDFalejandro_591Aún no hay calificaciones

- FUNDAMENTOS DE AUDITORIA EspolDocumento6 páginasFUNDAMENTOS DE AUDITORIA EspolGabriel Antonio CanalesAún no hay calificaciones

- Auditoria Forense o Auditoria de FraudesDocumento3 páginasAuditoria Forense o Auditoria de FraudesFernandoPerezTapiaAún no hay calificaciones

- Qué Es COSODocumento2 páginasQué Es COSOAdrian ZuñigaAún no hay calificaciones

- Proyecto Auscultacion Bol 3020 07 2008Documento13 páginasProyecto Auscultacion Bol 3020 07 2008Rixay MefisAún no hay calificaciones

- Calendario de Cierre Mensual 2021Documento1 páginaCalendario de Cierre Mensual 2021Andrés Gómez RicoAún no hay calificaciones

- Basilea 2Documento5 páginasBasilea 2Gino SanchezAún no hay calificaciones

- Responsabilidades de Liderazgo en La Calidad Dentro de Una Firma de AuditoríaDocumento8 páginasResponsabilidades de Liderazgo en La Calidad Dentro de Una Firma de AuditoríaCARLOSAún no hay calificaciones

- Solución Guía Control Interno 02.11.21Documento11 páginasSolución Guía Control Interno 02.11.21Monica VazquezAún no hay calificaciones

- NITA 3000 FinalDocumento29 páginasNITA 3000 FinalMaxwell SmartAún no hay calificaciones

- Nic 37Documento40 páginasNic 37Cinthia FloresAún no hay calificaciones

- Coso InformeDocumento18 páginasCoso Informeluis antonio alegre suarezAún no hay calificaciones

- International Standards On Auditing de La International FederationDocumento16 páginasInternational Standards On Auditing de La International FederationHitzuri Monica RomoAún no hay calificaciones

- Antologia Control Interno 2016Documento25 páginasAntologia Control Interno 2016Hellen Arguedas SolanoAún no hay calificaciones

- La Importancia Del Análisis de Los Estados Financieros Terminal Portuaria de Guayaquil, Inarpi S.A.Documento2 páginasLa Importancia Del Análisis de Los Estados Financieros Terminal Portuaria de Guayaquil, Inarpi S.A.ANGELA CASTELLANOSAún no hay calificaciones

- Control Interno InformaticoDocumento12 páginasControl Interno InformaticoandresbasshunterAún no hay calificaciones

- La Información Financiera en La Evaluación de Proyectos de InversiónDocumento35 páginasLa Información Financiera en La Evaluación de Proyectos de InversiónrousAún no hay calificaciones

- 12 Práctica de Auditoría InternaDocumento6 páginas12 Práctica de Auditoría InternavayitoAún no hay calificaciones

- Boletin 5010, 5020 y 5060Documento22 páginasBoletin 5010, 5020 y 5060grr_185244Aún no hay calificaciones

- Generalidades Del Servicio de Iptv y Características de Las Redes Que Lo SoportanDocumento25 páginasGeneralidades Del Servicio de Iptv y Características de Las Redes Que Lo SoportanJohan Esteven Perez VargasAún no hay calificaciones

- Control Interno Coso IIDocumento112 páginasControl Interno Coso IIVIVIANA HERNANDEZAún no hay calificaciones

- Ejercicios t15Documento3 páginasEjercicios t15Jonathan Morales AAún no hay calificaciones

- Auditoria Basado en RiesgosDocumento12 páginasAuditoria Basado en RiesgosRigo MendezAún no hay calificaciones

- Auditoria A Base de RiesgosDocumento8 páginasAuditoria A Base de Riesgosjuan medinaAún no hay calificaciones

- Caso CadburyDocumento7 páginasCaso CadburyOscar ElCarasucia MedinaAún no hay calificaciones

- Datos ImcompletosDocumento52 páginasDatos ImcompletosClaribel Saravia JimenezAún no hay calificaciones

- Clase Auditoria AdministrativaDocumento41 páginasClase Auditoria AdministrativaHEIDI MAZIEL DUARTE SANCHEZAún no hay calificaciones

- Nia 330Documento7 páginasNia 330Elizabeth Fabiola Segura Rivas100% (1)

- Conceptos Básicos de DatawarehouseDocumento10 páginasConceptos Básicos de DatawarehouseAndres Alberto Pinzon RiañoAún no hay calificaciones

- Auditoría ForenseDocumento3 páginasAuditoría ForenseGabriela Michelle Pinargote VergaraAún no hay calificaciones

- Ley 87 de 1993Documento2 páginasLey 87 de 1993Cursos ZapapaAún no hay calificaciones

- Auditoría del sector solidario: Normas de aseguramiento de la información (NAI) - 2da ediciónDe EverandAuditoría del sector solidario: Normas de aseguramiento de la información (NAI) - 2da ediciónAún no hay calificaciones

- La EVALUACIÓN de perfil de riesgo financiero de las empresas y DIVULGACIÓN obligatoria sobre riesgo de Liquidez y Credito: Un experimento para evaluar la utilidad de la divulgación requerida por la norma contable IFRS 7 para usuarios profesionales (analistas financieros) y usuarios no profesionales (estudiantes universitarios)De EverandLa EVALUACIÓN de perfil de riesgo financiero de las empresas y DIVULGACIÓN obligatoria sobre riesgo de Liquidez y Credito: Un experimento para evaluar la utilidad de la divulgación requerida por la norma contable IFRS 7 para usuarios profesionales (analistas financieros) y usuarios no profesionales (estudiantes universitarios)Aún no hay calificaciones

- Administracion FinancieraDocumento12 páginasAdministracion FinancieraDiegoAndresDuqueTrejos50% (2)

- Utp PG 2020 Sesion - 01 - OkeyDocumento25 páginasUtp PG 2020 Sesion - 01 - OkeyTommy Honter Vilca CamposAún no hay calificaciones

- El Tiítulo Del Proyecto de GradoDocumento5 páginasEl Tiítulo Del Proyecto de GradoeliAún no hay calificaciones

- Ciclo de Vida de Producto en ProyectosDocumento3 páginasCiclo de Vida de Producto en ProyectosmanuelaAún no hay calificaciones

- Envio Actividad2 Evidencia2 Julián Santander GómezDocumento5 páginasEnvio Actividad2 Evidencia2 Julián Santander Gómezjuliansg11Aún no hay calificaciones

- Lección 11 El VerboDocumento13 páginasLección 11 El VerboValor Libertad HumildadAún no hay calificaciones

- 21.1.6 Lab Hashing Things Out Es XLDocumento3 páginas21.1.6 Lab Hashing Things Out Es XLMANUEL WILLIAM VILLA QUISHPEAún no hay calificaciones

- Pueblos Originarios Patrimonio y AutentiDocumento19 páginasPueblos Originarios Patrimonio y AutentiJulio AvalosAún no hay calificaciones

- PDC MerquezDocumento49 páginasPDC Merquezantero quispe ccotoAún no hay calificaciones

- Hoja de Vida AlejandraDocumento6 páginasHoja de Vida AlejandraKelly ParraAún no hay calificaciones

- Manual CorelapDocumento35 páginasManual CorelapJose ValdiviaAún no hay calificaciones

- Familias Lógicas y Lineales de Circuitos Integrados PDFDocumento9 páginasFamilias Lógicas y Lineales de Circuitos Integrados PDFanxoAún no hay calificaciones

- PDF Aprende SQL en Un Fin de Semana Antonio Padial Solier CompressDocumento119 páginasPDF Aprende SQL en Un Fin de Semana Antonio Padial Solier CompressGhost sixnineAún no hay calificaciones

- Entrenamiento Mental para Músicos Conceptos, Experiencias y Herramientas para Desbloquear La Mente en La Formación e Interpretación MusicalDocumento59 páginasEntrenamiento Mental para Músicos Conceptos, Experiencias y Herramientas para Desbloquear La Mente en La Formación e Interpretación MusicalErica ArroyoAún no hay calificaciones

- Sílabo - Lenguaje y Técnicas de Comunicación - Mecánica 2019Documento2 páginasSílabo - Lenguaje y Técnicas de Comunicación - Mecánica 2019ShakespeareAún no hay calificaciones

- Las Fuerzas Sísmicas en EdificacionesDocumento5 páginasLas Fuerzas Sísmicas en EdificacionesNatali Espinoza BailonAún no hay calificaciones

- Astrología y TarotDocumento7 páginasAstrología y TarotÀlexAún no hay calificaciones

- Civil Law Common Law DiferenciasDocumento27 páginasCivil Law Common Law DiferenciasJoel Yufra100% (2)

- Revisiones Bibliográficas 4Documento16 páginasRevisiones Bibliográficas 4Roberto Carlos Tadeo PorteroAún no hay calificaciones

- Mat - Unidad - 1 - Sesión - 3 - Plano CartesianoDocumento3 páginasMat - Unidad - 1 - Sesión - 3 - Plano CartesianoMagaly triunfadores marchanAún no hay calificaciones

- Actividad 3 Documental La Isla de Las FloresDocumento4 páginasActividad 3 Documental La Isla de Las Floresleidy hernandez100% (2)

- Thomas Nield - Essential Math For Data Science-17-55.en - EsDocumento39 páginasThomas Nield - Essential Math For Data Science-17-55.en - EsDiegoAún no hay calificaciones

- Sesion 2Documento7 páginasSesion 2Gina Vidaurre La JaraAún no hay calificaciones

- Carbomastic 15 PDSDocumento5 páginasCarbomastic 15 PDSGaston GafeAún no hay calificaciones

- Cuadro Comparativo PeliculasDocumento7 páginasCuadro Comparativo PeliculasVictoria Eugenia CASTRO MURILLOAún no hay calificaciones

- Administración General Clase 1 29032023: O.Gioconda Alvarez Jara Ingeniero en Administración de EmpresasDocumento25 páginasAdministración General Clase 1 29032023: O.Gioconda Alvarez Jara Ingeniero en Administración de Empresasvicky garayAún no hay calificaciones

- SESION DE TUTORIA Simulacro SismoDocumento3 páginasSESION DE TUTORIA Simulacro SismoGina Esther Alvarez100% (3)

- Ley 1100Documento3 páginasLey 1100Maria Del Carmen KarajalloAún no hay calificaciones

- Demostraciones de Las Propiedades de La VarianzaDocumento15 páginasDemostraciones de Las Propiedades de La VarianzaLinda Vasquez0% (1)