También podría gustarte

- Eje 4 Auditoria Publica EntregaDocumento10 páginasEje 4 Auditoria Publica EntregaVictoria Perez SalamancaAún no hay calificaciones

- SIIF Instructivo Distribucion Corriente y No Corriente PDFDocumento50 páginasSIIF Instructivo Distribucion Corriente y No Corriente PDFVictoria Perez SalamancaAún no hay calificaciones

- Cargue de Registros Manuales PDFDocumento17 páginasCargue de Registros Manuales PDFVictoria Perez SalamancaAún no hay calificaciones

- Eje 3 Auditoria Forense EntregaDocumento8 páginasEje 3 Auditoria Forense EntregaVictoria Perez SalamancaAún no hay calificaciones

- Capacitacion Tributaria MarcelaDocumento11 páginasCapacitacion Tributaria MarcelaVictoria Perez SalamancaAún no hay calificaciones

- Guía Financiera No. 55 Pago DeduccionesDocumento25 páginasGuía Financiera No. 55 Pago DeduccionesVictoria Perez SalamancaAún no hay calificaciones

- Guia Como Devolver Deducciones Practicadas Ordenes de Pago PPTALESDocumento17 páginasGuia Como Devolver Deducciones Practicadas Ordenes de Pago PPTALESEstefanny HerreraAún no hay calificaciones

- Actividad Nias Eje 4Documento24 páginasActividad Nias Eje 4victoria perezAún no hay calificaciones

- Medios Mag 2019Documento88 páginasMedios Mag 2019Victoria Perez SalamancaAún no hay calificaciones

- CR-037 Invitacion Capacitación Circular 036 - Factura ElectrónicaDocumento2 páginasCR-037 Invitacion Capacitación Circular 036 - Factura ElectrónicaVictoria Perez SalamancaAún no hay calificaciones

- Trabajo Seminario de Investigacion Eje 4 EntregaDocumento22 páginasTrabajo Seminario de Investigacion Eje 4 Entregavictoria perezAún no hay calificaciones

- Actividad Eje 1 Etica y Responsabilidad Social.Documento11 páginasActividad Eje 1 Etica y Responsabilidad Social.Victoria Perez SalamancaAún no hay calificaciones

- Taller Eje 2 Planeación Tributaria NIASDocumento35 páginasTaller Eje 2 Planeación Tributaria NIASVictoria Perez SalamancaAún no hay calificaciones

- Actividad Auditoria Integral Eje 2Documento13 páginasActividad Auditoria Integral Eje 2Victoria Perez SalamancaAún no hay calificaciones

- Eje 2 Auditoria Integral Identificar e Implementar Una Metodologia 2Documento33 páginasEje 2 Auditoria Integral Identificar e Implementar Una Metodologia 2Victoria Perez Salamanca100% (1)

- 8 Protocolo y Seguridad AP5-1Documento14 páginas8 Protocolo y Seguridad AP5-1Ricaurte Lora KaryAún no hay calificaciones

- 6.1 Anexo 2. Listas de Chequeo PDFDocumento22 páginas6.1 Anexo 2. Listas de Chequeo PDFManuel GonzalesAún no hay calificaciones

- Ejemplo Auditoría FinancieraDocumento32 páginasEjemplo Auditoría Financieraklucia2573% (33)

- Guia Implementación de Modelo de Auditoria Continua IAI España Octubre 2014Documento42 páginasGuia Implementación de Modelo de Auditoria Continua IAI España Octubre 2014Armando LindermannAún no hay calificaciones

- 2016 Interbolsa Responsabilidades Implicaciones PDFDocumento26 páginas2016 Interbolsa Responsabilidades Implicaciones PDFgerenciaAún no hay calificaciones

- Formulario 300 2019Documento3 páginasFormulario 300 2019jeisson javier diazAún no hay calificaciones

- 03 Agenda 21 de Octubre Evidencia 1 y 2 RequerimientosDocumento41 páginas03 Agenda 21 de Octubre Evidencia 1 y 2 RequerimientosVictoria Perez SalamancaAún no hay calificaciones

- Material - de - Formacion - AP4-3Documento17 páginasMaterial - de - Formacion - AP4-3Doris Amparo Portilla PabonAún no hay calificaciones

- Evidencia 3 Los Impuestos Distritales-1Documento3 páginasEvidencia 3 Los Impuestos Distritales-1Victoria Perez SalamancaAún no hay calificaciones

- Evidencia 2 Declaracion de Renta F PDFDocumento5 páginasEvidencia 2 Declaracion de Renta F PDFVictoria Perez SalamancaAún no hay calificaciones

- Proyecto de Acuerdo Estados Financieros 2019 - Acuerdo 2020Documento3 páginasProyecto de Acuerdo Estados Financieros 2019 - Acuerdo 2020Victoria Perez SalamancaAún no hay calificaciones

- 01 Agenda 9 de Septiembre Aa 1 Evidencias 2 y 3 Clasificacion EmpresasDocumento22 páginas01 Agenda 9 de Septiembre Aa 1 Evidencias 2 y 3 Clasificacion EmpresasVictoria Perez SalamancaAún no hay calificaciones

- Evaluacion Seguridad InformaticaDocumento5 páginasEvaluacion Seguridad InformaticaVictoria Perez SalamancaAún no hay calificaciones

- Casos de EstudioDocumento3 páginasCasos de EstudioCristian Cortés100% (1)

- Ensayo de EmprendimientoDocumento5 páginasEnsayo de EmprendimientoStiven FrancoAún no hay calificaciones

- Trabajo Final de Administracion de Personal - Espinoza Chavarria NickDocumento11 páginasTrabajo Final de Administracion de Personal - Espinoza Chavarria NickThe JosěAún no hay calificaciones

- Modelo CanvasDocumento3 páginasModelo CanvasMerc de CristoAún no hay calificaciones

- Resumen Capitulo 6 P.EDocumento9 páginasResumen Capitulo 6 P.EAntonia VidezAún no hay calificaciones

- Segmentos en MarketingDocumento7 páginasSegmentos en MarketingSEBASTIAN ANTONIO BRAMBILLA PEREZAún no hay calificaciones

- AprendizajeDocumento7 páginasAprendizajeArided LunaAún no hay calificaciones

- Poi 2021Documento54 páginasPoi 2021Oscar Correa CHAún no hay calificaciones

- PmbockDocumento15 páginasPmbockhaquilesAún no hay calificaciones

- Conta 21007221Documento11 páginasConta 21007221Gerber Bonilla LimaAún no hay calificaciones

- El Empresario de La Pequeña Empresa Y Su Comportamiento EmprendedorDocumento4 páginasEl Empresario de La Pequeña Empresa Y Su Comportamiento EmprendedorLuis SuarezAún no hay calificaciones

- Estudio de MercadoDocumento34 páginasEstudio de MercadoIsaí Sánchez HernándezAún no hay calificaciones

- Tarea 2 ADRH II XiomaraDocumento4 páginasTarea 2 ADRH II XiomaraCarolina AyalaAún no hay calificaciones

- Metodo Porcientes IntegralesDocumento3 páginasMetodo Porcientes IntegralesAxel javier Osorio sanchezAún no hay calificaciones

- Flujograma Nelly DiazDocumento11 páginasFlujograma Nelly DiazEnith Diaz HerreraAún no hay calificaciones

- Enfoques de La AdministraciónDocumento2 páginasEnfoques de La AdministraciónrosanaAún no hay calificaciones

- Impacto de Las Redes Sociales para La Comercializacion de RopaDocumento9 páginasImpacto de Las Redes Sociales para La Comercializacion de RopaViena CharryAún no hay calificaciones

- Metodologia e Informe de Verificacion Merco Empresas Co 2019 PDFDocumento92 páginasMetodologia e Informe de Verificacion Merco Empresas Co 2019 PDFDiana OsorioAún no hay calificaciones

- FactDocumento8 páginasFactuciel díazAún no hay calificaciones

- Ejemplo de Notas A Los EeffDocumento9 páginasEjemplo de Notas A Los EeffKatherine ElizaldeAún no hay calificaciones

- TESIS COMPLETA JORIANNI DefinitivaDocumento48 páginasTESIS COMPLETA JORIANNI Definitivayanitza palaciosAún no hay calificaciones

- 6 Tipos de Consumidores Que Tendrás en Tu NegocioDocumento3 páginas6 Tipos de Consumidores Que Tendrás en Tu NegocioJoel HernándezAún no hay calificaciones

- Conceptos Básicos Del Análisis de Los Estados FinsncierosDocumento6 páginasConceptos Básicos Del Análisis de Los Estados Finsncierosnorelkisperaza16Aún no hay calificaciones

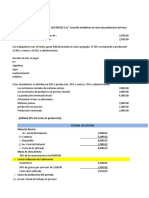

- Consigna: La Empresa Industrial "VIRGEN DE LAS NIEVES S.A." Necesita Establecer El Costo de Produccion Del MesDocumento6 páginasConsigna: La Empresa Industrial "VIRGEN DE LAS NIEVES S.A." Necesita Establecer El Costo de Produccion Del MesLUCERO CURI PALACIOSAún no hay calificaciones

- Caso MediaMarkt Andres DelgadoDocumento2 páginasCaso MediaMarkt Andres DelgadoAndres Delgado100% (1)

- Políticas de EntregaDocumento3 páginasPolíticas de EntregaLisseth FlórezAún no hay calificaciones

- Otros Analisis Del Entorno EmpresarialDocumento15 páginasOtros Analisis Del Entorno Empresarialsebastian montiel oviedoAún no hay calificaciones

- CICLO PHVA - Compressed-6-11Documento6 páginasCICLO PHVA - Compressed-6-11APRENDICES SENAAún no hay calificaciones

- Iniciativa EmpresarialDocumento25 páginasIniciativa EmpresarialCarlos EnriqueAún no hay calificaciones

- Plantilla Protocolo Individual 4Documento3 páginasPlantilla Protocolo Individual 4Mairony Pei Ramos FrancoAún no hay calificaciones