También podría gustarte

- Tema.7. Obligacion - TributariaDocumento40 páginasTema.7. Obligacion - TributariaCarlos Huillca100% (1)

- Oficio Invitacion FulbitoDocumento3 páginasOficio Invitacion FulbitoMaryuri Carrillo Rios69% (49)

- Qué Es Una Letra de Cambio Word TerminadoDocumento14 páginasQué Es Una Letra de Cambio Word TerminadoMag IcAún no hay calificaciones

- Definición y casos de uso de la Nota de DébitoDocumento16 páginasDefinición y casos de uso de la Nota de DébitoErvik RojasAún no hay calificaciones

- ALEMAN (Vocabulario) PDFDocumento69 páginasALEMAN (Vocabulario) PDFAni CocciaAún no hay calificaciones

- Reduccion Del Capital SocialDocumento15 páginasReduccion Del Capital SocialJair CondezoAún no hay calificaciones

- Sociedades Fusion, Escision, Disolucion, LiquidacionDocumento12 páginasSociedades Fusion, Escision, Disolucion, LiquidacionBrian RodríguezAún no hay calificaciones

- Portafolio de Productos Ofrecidos Por Filgueira Cooperativas de Ahorro y Credito para Web3Documento14 páginasPortafolio de Productos Ofrecidos Por Filgueira Cooperativas de Ahorro y Credito para Web3api-255148115Aún no hay calificaciones

- Partida DobleDocumento2 páginasPartida DobleEduardo Julián BarriosAún no hay calificaciones

- Manual Servicios Al Cliente BancarioDocumento10 páginasManual Servicios Al Cliente BancarioAri Cervera100% (1)

- Conceptos Caja, Caja Chica y ConciliacionesDocumento10 páginasConceptos Caja, Caja Chica y ConciliacionesnayiluchiAún no hay calificaciones

- Liberate de Las Deudas Moris DieckDocumento4 páginasLiberate de Las Deudas Moris DieckMary Shepherd-SunderlandAún no hay calificaciones

- 04 Defensoria Del Cliente FinancieroDocumento10 páginas04 Defensoria Del Cliente FinancieroJOSE RICARDO SALAS QUISPEAún no hay calificaciones

- Sociedad Colectiva, Comandita, LimitadaDocumento6 páginasSociedad Colectiva, Comandita, LimitadaLester MoralesAún no hay calificaciones

- Facultad de Derecho Monografía: "Fusión de Sociedades"Documento24 páginasFacultad de Derecho Monografía: "Fusión de Sociedades"Brayan ElardAún no hay calificaciones

- Usufructo Prenda y Medidas Cautelares Sobre ParticipacionesDocumento8 páginasUsufructo Prenda y Medidas Cautelares Sobre ParticipacionesjuleysiAún no hay calificaciones

- Sociedad CivilDocumento19 páginasSociedad CivilCAMILA VALERIN PRINCIPE DIAZAún no hay calificaciones

- Constitucion y Apertura de SociedadesDocumento19 páginasConstitucion y Apertura de SociedadesAlexia CalizayaAún no hay calificaciones

- Funsion de SociedadesDocumento2 páginasFunsion de SociedadesMiguel Angel Caldas Rosales0% (1)

- PracticoDocumento8 páginasPracticoNadia Nole Paez100% (1)

- Gastos de RepresentaciónDocumento14 páginasGastos de Representaciónbardales117Aún no hay calificaciones

- Analisis y Dinamica de La Cuenta 10 Del PcgeDocumento7 páginasAnalisis y Dinamica de La Cuenta 10 Del PcgeChristopher A. Peña JacoboAún no hay calificaciones

- Caso 1 Aumento de CapitalDocumento4 páginasCaso 1 Aumento de CapitalWalter Huayta ConisllaAún no hay calificaciones

- Asientos Contables de Compra de Activos FijosDocumento3 páginasAsientos Contables de Compra de Activos Fijoserika almeyda rondonAún no hay calificaciones

- Monografia ArmadasDocumento11 páginasMonografia ArmadasEmkha Bus Iness HcoAún no hay calificaciones

- Tesis - Ley de SociedadesDocumento128 páginasTesis - Ley de SociedadesMirla QuispeAún no hay calificaciones

- Anticipo de ClientesDocumento24 páginasAnticipo de ClientesFlavia Garay CarrascoAún no hay calificaciones

- Tema 5 Activos DiferidosDocumento6 páginasTema 5 Activos DiferidosJhonatan Hs SanchezAún no hay calificaciones

- Triptico ComprobantesDocumento2 páginasTriptico ComprobantesPaola GalanAún no hay calificaciones

- Fact ConformadaDocumento2 páginasFact ConformadaLuisCarlosQuispeCuriAún no hay calificaciones

- Todo sobre la nota de crédito: concepto, casos de uso y tiposDocumento5 páginasTodo sobre la nota de crédito: concepto, casos de uso y tiposVictor Jose Rua ChicaAún no hay calificaciones

- Taller en Clase - Emisión de AccionesDocumento18 páginasTaller en Clase - Emisión de AccionesJEY ESCORCIAAún no hay calificaciones

- Sesión de Aprendizaje G-F Juan Antonio Lozano Tayo (Vi Ciclo)Documento4 páginasSesión de Aprendizaje G-F Juan Antonio Lozano Tayo (Vi Ciclo)Juan Antonio Lozano TayoAún no hay calificaciones

- Carta FianzaDocumento13 páginasCarta FianzaAnthony Guzman100% (2)

- Cuentas contables para el registro de apertura de cuenta corriente y depósitos en efectivoDocumento73 páginasCuentas contables para el registro de apertura de cuenta corriente y depósitos en efectivoJavier BonillaAún no hay calificaciones

- Liquidaciones de CompraDocumento13 páginasLiquidaciones de CompraAzañero PandoAún no hay calificaciones

- Casilla 100 PDT 621-DiapositivaDocumento29 páginasCasilla 100 PDT 621-DiapositivaEdith VelasquezAún no hay calificaciones

- Practica de Partida DobleDocumento7 páginasPractica de Partida DobleDuley BlancoAún no hay calificaciones

- Inventarios y Balances 1Documento13 páginasInventarios y Balances 1Daniela M. LimaymantaAún no hay calificaciones

- Debito y Credito Fiscal ContabilidadDocumento2 páginasDebito y Credito Fiscal ContabilidadJosé Fernando Jimenez CaminoAún no hay calificaciones

- Ley General de Las SociedadesDocumento9 páginasLey General de Las SociedadesRodrigo Gayona100% (1)

- Express Accounts, Software Contable ImprimiendoDocumento1 páginaExpress Accounts, Software Contable ImprimiendoCHILENOMEXAún no hay calificaciones

- Modelo de MinutaDocumento8 páginasModelo de MinutaJeslynAún no hay calificaciones

- Plan Contable General Empresarial IST OxapampaDocumento6 páginasPlan Contable General Empresarial IST OxapampaCristhian Castro EspinozaAún no hay calificaciones

- Grupo13-NIC 38 Activos IntangiblesDocumento10 páginasGrupo13-NIC 38 Activos IntangiblesKatherine Guisela Aiquipa VargasAún no hay calificaciones

- Los Activos y Pasivos de Una Empresa Monografia PDFDocumento3 páginasLos Activos y Pasivos de Una Empresa Monografia PDFEmi GuerraAún no hay calificaciones

- Modelo de Minuta de Una Sociedad LimitadaDocumento21 páginasModelo de Minuta de Una Sociedad LimitadaLuis Camilo SanchezAún no hay calificaciones

- Empresa SaDocumento6 páginasEmpresa SaGaby CorderoAún no hay calificaciones

- Pasivo y PatrimonioDocumento4 páginasPasivo y PatrimonioJeNii CMAún no hay calificaciones

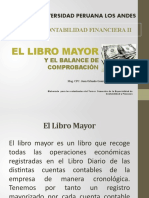

- El Libro Mayor y el Balance de ComprobaciónDocumento12 páginasEl Libro Mayor y el Balance de ComprobaciónJuan GonzalezAún no hay calificaciones

- Estado de Origen y Aplicación de FondosDocumento12 páginasEstado de Origen y Aplicación de FondosBatfori clucksAún no hay calificaciones

- Caso Practico Estados FinancierosDocumento2 páginasCaso Practico Estados FinancierosGb ProAún no hay calificaciones

- Determine Cuales Son y Cuales No Son InstrumentosDocumento2 páginasDetermine Cuales Son y Cuales No Son InstrumentosjorgejnkAún no hay calificaciones

- Adeudos y Obligaciones Del S.F.Documento28 páginasAdeudos y Obligaciones Del S.F.Vicky Rocio Rivera Jara100% (1)

- 8-SPIA-FI-P-003-F01 Formato de Creacion Actualizacion de Proveedores V4-Firmado PDFDocumento1 página8-SPIA-FI-P-003-F01 Formato de Creacion Actualizacion de Proveedores V4-Firmado PDFAXA COLPATRIA SEGUROSAún no hay calificaciones

- Semana 1 - Manual - Capital de TrabajoDocumento11 páginasSemana 1 - Manual - Capital de TrabajoCielo Estrella Velarde VilcaAún no hay calificaciones

- Estados Financieros Bayer SaDocumento10 páginasEstados Financieros Bayer SaROBERT NELSON CARRILLO ZEÑAAún no hay calificaciones

- Formas y requisitos de las sociedadesDocumento66 páginasFormas y requisitos de las sociedadesWillians Jonathan Carranza DongoAún no hay calificaciones

- Plan Estrategico Grandes AmigosDocumento1 páginaPlan Estrategico Grandes AmigosEder Dueñas Tenorio100% (1)

- Cuentas Corrientes 1Documento10 páginasCuentas Corrientes 1natalia.escobar2107Aún no hay calificaciones

- Cuentas CorrientesDocumento4 páginasCuentas CorrientesAlcibiades BonillaAún no hay calificaciones

- 3.3 CuentaCorrienteDocumento9 páginas3.3 CuentaCorrienteClika LokaAún no hay calificaciones

- Expo Cuenta CorrienteDocumento13 páginasExpo Cuenta CorrienteMarco Vinicio AlvarezAún no hay calificaciones

- Cuentas bancarias y medios de pagoDocumento13 páginasCuentas bancarias y medios de pagoCarla GiselaAún no hay calificaciones

- Tercera Sesion Profe LuisDocumento6 páginasTercera Sesion Profe LuisJhony HuingoAún no hay calificaciones

- Tipos de EventosDocumento3 páginasTipos de EventosJhony HuingoAún no hay calificaciones

- Teorias de RepresentantesDocumento1 páginaTeorias de RepresentantesJhony HuingoAún no hay calificaciones

- Trabajo de Natacion Mapa ConceptualDocumento3 páginasTrabajo de Natacion Mapa ConceptualJhony Huingo100% (1)

- Dialnet BaloncestoParaTodos 5370986 PDFDocumento20 páginasDialnet BaloncestoParaTodos 5370986 PDFUbaldo Luis Padilla0% (1)

- Las Acciones MotorasDocumento23 páginasLas Acciones MotorasJhony HuingoAún no hay calificaciones

- Tipos de AxficsiaDocumento5 páginasTipos de AxficsiaJhony HuingoAún no hay calificaciones

- Portafolio de Opscional COMPLETODocumento27 páginasPortafolio de Opscional COMPLETOJhony HuingoAún no hay calificaciones

- El aprendizaje digital: profesor y alumno ante las TICDocumento6 páginasEl aprendizaje digital: profesor y alumno ante las TICrierikAún no hay calificaciones

- Mapa 3Documento1 páginaMapa 3Jhony HuingoAún no hay calificaciones

- Opc IonalDocumento16 páginasOpc IonalJhony HuingoAún no hay calificaciones

- 1 PlanificacionDocumento2 páginas1 PlanificacionJhony HuingoAún no hay calificaciones

- Voleibol MonografiaDocumento9 páginasVoleibol MonografiaJhony HuingoAún no hay calificaciones

- Sesion-De-Aprendizaje 4Documento3 páginasSesion-De-Aprendizaje 4Jhony HuingoAún no hay calificaciones

- Sesiones de NatacionDocumento2 páginasSesiones de NatacionJhony HuingoAún no hay calificaciones

- GestionDocumento3 páginasGestionJhony HuingoAún no hay calificaciones

- Corporidad y Motricidad HumanaDocumento2 páginasCorporidad y Motricidad HumanaJhony HuingoAún no hay calificaciones

- Trabajo InglesDocumento2 páginasTrabajo InglesJhony HuingoAún no hay calificaciones

- Qué Es Corporeidad en El DiccionarioDocumento1 páginaQué Es Corporeidad en El DiccionarioJhony HuingoAún no hay calificaciones

- Comercialización de bebidas energéticas de leche en CajamarcaDocumento20 páginasComercialización de bebidas energéticas de leche en CajamarcaJhony HuingoAún no hay calificaciones

- Sexo Full SexoooDocumento4 páginasSexo Full SexoooJhony HuingoAún no hay calificaciones

- Tipos de AxficsiaDocumento5 páginasTipos de AxficsiaJhony HuingoAún no hay calificaciones

- ManjarblancoDocumento4 páginasManjarblancoBeyi Aranda EspejoAún no hay calificaciones

- Comercialización de bebidas energéticas de leche en CajamarcaDocumento20 páginasComercialización de bebidas energéticas de leche en CajamarcaJhony HuingoAún no hay calificaciones

- Trabajo InglesDocumento2 páginasTrabajo InglesJhony HuingoAún no hay calificaciones

- Modelo de Solicitud - Matricula - CoesDocumento1 páginaModelo de Solicitud - Matricula - CoesJhony HuingoAún no hay calificaciones

- AsfixiaDocumento16 páginasAsfixiaJhony HuingoAún no hay calificaciones

- Informe de NatacioDocumento12 páginasInforme de NatacioJhony HuingoAún no hay calificaciones

- Seminario - NrusDocumento35 páginasSeminario - NrusJhonatan Crisoles SiesquenAún no hay calificaciones

- Sistema financiero mexicano: créditos bancarios y serviciosDocumento14 páginasSistema financiero mexicano: créditos bancarios y serviciosTAMALINAún no hay calificaciones

- Procesos ComercialesDocumento82 páginasProcesos Comercialesmkcarman91Aún no hay calificaciones

- Folleto InformativoDocumento5 páginasFolleto InformativoKaren AparicioAún no hay calificaciones

- Tarjetas de CreditoDocumento5 páginasTarjetas de CreditoMichael smithAún no hay calificaciones

- Circular No15 - 2024 Admision 2024Documento2 páginasCircular No15 - 2024 Admision 2024Claudia ValenzuelaAún no hay calificaciones

- En Seguida Te Comparto El Proceso Que Tenemos Que Seguir Es Necesario Llenar La Carta Aclaratoria Enseguida La Adjunto para Que Puedas DescargarlaDocumento1 páginaEn Seguida Te Comparto El Proceso Que Tenemos Que Seguir Es Necesario Llenar La Carta Aclaratoria Enseguida La Adjunto para Que Puedas DescargarlaViviane LoraAún no hay calificaciones

- Sandor Tarea Contabilidad Gerencial TCAP2Documento8 páginasSandor Tarea Contabilidad Gerencial TCAP2Sandor AlAún no hay calificaciones

- Cuentas Corrientes TransversalesDocumento12 páginasCuentas Corrientes TransversalesJoselito MusiAún no hay calificaciones

- Liberate de Las Deudas Moris DieckDocumento4 páginasLiberate de Las Deudas Moris DieckEduardo CarrilloAún no hay calificaciones

- Tarjetas de crédito y débito: conceptos, diferencias y entidades emisorasDocumento4 páginasTarjetas de crédito y débito: conceptos, diferencias y entidades emisorasF Javier FerreiraAún no hay calificaciones

- Planilla de Afiliación de Cliente Comercial Domiciliacion PDFDocumento3 páginasPlanilla de Afiliación de Cliente Comercial Domiciliacion PDFgustavoAún no hay calificaciones

- Ejemplo Depuración de Renta Persona Natural ResidenteDocumento15 páginasEjemplo Depuración de Renta Persona Natural ResidenteViviana RamirezAún no hay calificaciones

- Segundocuadro MercantilDocumento27 páginasSegundocuadro MercantilEmmy SotoAún no hay calificaciones

- 1 Solicitud Creditos Consumo Personal Entrevista Marzo 2023.cleanedDocumento3 páginas1 Solicitud Creditos Consumo Personal Entrevista Marzo 2023.cleanedJavier HernandezAún no hay calificaciones

- Financiamiento instituciones educativasDocumento9 páginasFinanciamiento instituciones educativasJuan Martinez FernandesAún no hay calificaciones

- Retos de Los Sistemas Globales de InformaciónDocumento4 páginasRetos de Los Sistemas Globales de InformaciónDenisse Gpe Rosas DzulAún no hay calificaciones

- PDFDocumento2 páginasPDFFernando RosalesAún no hay calificaciones

- Productos financieros de pasivo y servicios bancariosDocumento3 páginasProductos financieros de pasivo y servicios bancariosBeatriz MartinezAún no hay calificaciones

- Resumen Tema 4 TesoreriaDocumento5 páginasResumen Tema 4 TesoreriaCarla100% (1)

- Promociones Tarjeta de Credito BanBifDocumento18 páginasPromociones Tarjeta de Credito BanBifMario HernandezAún no hay calificaciones

- Ventas Con Tarjetas de CréditoDocumento27 páginasVentas Con Tarjetas de CréditoCARLOS100% (1)

- Aleamex PlanosDocumento2 páginasAleamex PlanosalfredAún no hay calificaciones

- 3.3 Guia de Aprendizaje 2 BancaDocumento7 páginas3.3 Guia de Aprendizaje 2 BancaLuna BedoyaAún no hay calificaciones

- Cuenta inteligente EVO Banco: características y serviciosDocumento21 páginasCuenta inteligente EVO Banco: características y serviciosJavierAún no hay calificaciones

- Tramite Saime Jose Luis AguileraDocumento6 páginasTramite Saime Jose Luis Aguileraanalista77Aún no hay calificaciones

- Ejercicios Contables Fundamentos TributariosDocumento5 páginasEjercicios Contables Fundamentos TributariosJAMITON HOYOS IDROBOAún no hay calificaciones