También podría gustarte

- Mantenimiento auxiliar de sistemas mecánicos y fluidos de aeronaves. TMVO0109De EverandMantenimiento auxiliar de sistemas mecánicos y fluidos de aeronaves. TMVO0109Calificación: 3 de 5 estrellas3/5 (2)

- Costo Horario de MaquinariaDocumento19 páginasCosto Horario de MaquinariaGloria Larreátegui100% (4)

- Técnicas básicas de sustitución de elementos amovibles. TMVL0109De EverandTécnicas básicas de sustitución de elementos amovibles. TMVL0109Aún no hay calificaciones

- Manual De Producción De Diesel Negro En Casa: 2da Edición : Alternativa Al Biodiesel, Diesel Rojo, Diesel Non-road, Diesel Marino, Keroseno & Gas Natural Licuado Para Motores DieselDe EverandManual De Producción De Diesel Negro En Casa: 2da Edición : Alternativa Al Biodiesel, Diesel Rojo, Diesel Non-road, Diesel Marino, Keroseno & Gas Natural Licuado Para Motores DieselCalificación: 5 de 5 estrellas5/5 (2)

- Determinación Del Costo Horario de MaquinariaDocumento14 páginasDeterminación Del Costo Horario de MaquinariaJohanna Marce100% (2)

- Costo Horario y de Operación Del Jumbo-1Documento21 páginasCosto Horario y de Operación Del Jumbo-1Gustavo Espinoza Rivera100% (1)

- Mantenimiento auxiliar de motores y hélices de aeronaves. TMVO0109De EverandMantenimiento auxiliar de motores y hélices de aeronaves. TMVO0109Aún no hay calificaciones

- Mantenimiento de sistemas de refrigeración y lubricación de los motores térmicos. TMVG0409De EverandMantenimiento de sistemas de refrigeración y lubricación de los motores térmicos. TMVG0409Aún no hay calificaciones

- Metodologia de Costos de Equipos y Maqunaria MineraDocumento21 páginasMetodologia de Costos de Equipos y Maqunaria MineraWENDY TACO BOLIVAR100% (1)

- Norma Técnica "Elementos para Determinación Del Costo Horario de Los Equipos y Maquinaria Del Sector Construcción Ing. Javier Eduardo Pasco Lopez TorresDocumento34 páginasNorma Técnica "Elementos para Determinación Del Costo Horario de Los Equipos y Maquinaria Del Sector Construcción Ing. Javier Eduardo Pasco Lopez TorresRenzoBordaBustamante100% (1)

- 3 Semana 3a Calculo de Costo Horario de Maquinarias de Construccion de CarreterasDocumento74 páginas3 Semana 3a Calculo de Costo Horario de Maquinarias de Construccion de CarreterasJack H Ramos100% (1)

- Técnicas de enmascarado. TMVL0509De EverandTécnicas de enmascarado. TMVL0509Calificación: 5 de 5 estrellas5/5 (1)

- UF2016 - Mantenimiento de máquinas agrícolas de accionamiento y tracciónDe EverandUF2016 - Mantenimiento de máquinas agrícolas de accionamiento y tracciónAún no hay calificaciones

- Matriz DOFA FrisbyDocumento2 páginasMatriz DOFA FrisbyJulieth CuéllarAún no hay calificaciones

- Calculo de Costo Horario N de EquiposDocumento34 páginasCalculo de Costo Horario N de EquiposYaitho Krabath HyugaAún no hay calificaciones

- Glosario de Derecho FiscalDocumento26 páginasGlosario de Derecho FiscalSinuhé Gallegos CarlosAún no hay calificaciones

- Proyecto de Tesis (Servicio de Calidad en El Hotel San Agustin)Documento78 páginasProyecto de Tesis (Servicio de Calidad en El Hotel San Agustin)Daniel Tello Sotelo0% (1)

- Dhahran RoadsDocumento10 páginasDhahran Roadsrenteivan0% (1)

- Costos 2Documento65 páginasCostos 2Rudy Malcolm Quispe TiñaAún no hay calificaciones

- Determinacion de Costo Horario de Equipos y MaquinariaDocumento34 páginasDeterminacion de Costo Horario de Equipos y MaquinariaPedro OscarAún no hay calificaciones

- Costo Horario EquiposDocumento44 páginasCosto Horario EquiposJimmyTadeoMezaAlcantaraAún no hay calificaciones

- Operaciones auxiliares de servicios de la aeronave. TMVO0109De EverandOperaciones auxiliares de servicios de la aeronave. TMVO0109Aún no hay calificaciones

- Calculo de Costo de Operacion y Posesion de Equipos de Mov de Tierras PDFDocumento33 páginasCalculo de Costo de Operacion y Posesion de Equipos de Mov de Tierras PDFGianFranco Villegas Flores100% (2)

- Determinacion de Costo Horario de Equipos y MaquinariaDocumento34 páginasDeterminacion de Costo Horario de Equipos y MaquinariaMarciano Edwin Torres Rodriguez100% (1)

- Gobierno Corporativo KPMGDocumento4 páginasGobierno Corporativo KPMGJansson AxelmoxlyAún no hay calificaciones

- Calculo de Costo de Operacion de MaqunaDocumento22 páginasCalculo de Costo de Operacion de MaqunaWENDY TACO BOLIVARAún no hay calificaciones

- Determinación Del Costo Horario de MaquinariasDocumento14 páginasDeterminación Del Costo Horario de MaquinariasDanylo Orozco100% (2)

- El Equipo y Sus Costos de OperacionDocumento30 páginasEl Equipo y Sus Costos de OperacionMiguel LopezAún no hay calificaciones

- 5.2. - Calculo Hora MaquinaDocumento35 páginas5.2. - Calculo Hora Maquinafernny100% (1)

- Costo Horario de MaquinariaDocumento72 páginasCosto Horario de MaquinariaDANICA ISELA SALDAÑA JULCAMORO100% (1)

- Unidad Ii Semana 2 y 3 Determinacion Costo Horario de Maquinarias PDFDocumento47 páginasUnidad Ii Semana 2 y 3 Determinacion Costo Horario de Maquinarias PDFMartin Paucara RojasAún no hay calificaciones

- Estimación Del Costo de Operación MinaDocumento10 páginasEstimación Del Costo de Operación MinaLiset VicenteAún no hay calificaciones

- Excel Aplicado A Minería SubterráneaDocumento3 páginasExcel Aplicado A Minería SubterráneaDILMER VELASQUEZ RONDONAún no hay calificaciones

- PPT - Plan de ClaseDocumento42 páginasPPT - Plan de ClaseBASILIO JARA HUERTAAún no hay calificaciones

- Precio de Materiales Puesto en ObraDocumento8 páginasPrecio de Materiales Puesto en ObraDiego MontenegroAún no hay calificaciones

- COSTO GALON POR KM DE MAQUINARIA A DI+êSELDocumento4 páginasCOSTO GALON POR KM DE MAQUINARIA A DI+êSELdanielgallegoschavezAún no hay calificaciones

- Ingles Costo Horario de EquipoDocumento16 páginasIngles Costo Horario de EquipoAmerico Godoy EstradaAún no hay calificaciones

- Analisis de Costo HorarioDocumento44 páginasAnalisis de Costo Horarioenrique6huaman6alaniAún no hay calificaciones

- Costo Horario de MaquinariaDocumento72 páginasCosto Horario de MaquinariaPERCY ALCOCERAún no hay calificaciones

- Manual Tarifas Arrendamiento Equipos ConstrucciónDocumento31 páginasManual Tarifas Arrendamiento Equipos Construcciónreinamen2010Aún no hay calificaciones

- Costo de Operacion de Equipo MecanicoDocumento23 páginasCosto de Operacion de Equipo MecanicoDány DikeyAún no hay calificaciones

- Clase-2 2Documento81 páginasClase-2 2Aponte YampierAún no hay calificaciones

- Costos y Rendimiento Línea AmarillaDocumento12 páginasCostos y Rendimiento Línea AmarillaSebastian DiazAún no hay calificaciones

- Universidad CatólicaDocumento9 páginasUniversidad CatólicaObed Delgado TorresAún no hay calificaciones

- Analisis de Eficiencia Gasto de Combustible y Alquiler de MaquinariaDocumento22 páginasAnalisis de Eficiencia Gasto de Combustible y Alquiler de MaquinariaLuis Ariel Marca MatiasAún no hay calificaciones

- Manual Usuario Tarifas Equipos Construcción 2009 PDFDocumento30 páginasManual Usuario Tarifas Equipos Construcción 2009 PDFSebastian Pardo Martinez100% (1)

- Costo de Maquinaria - AlquilerDocumento24 páginasCosto de Maquinaria - AlquilerJordy MedranoAún no hay calificaciones

- Costos Del Uso de La MaquinaDocumento20 páginasCostos Del Uso de La MaquinaRené Suaña CoilaAún no hay calificaciones

- Analisis de CostosDocumento14 páginasAnalisis de CostosVictor RequejoAún no hay calificaciones

- Resumen Costo Hora-MaquinaDocumento3 páginasResumen Costo Hora-MaquinaJose Cuya CalderonAún no hay calificaciones

- Semana 05 - Costos Horario de Operacion - Metodologia CatDocumento22 páginasSemana 05 - Costos Horario de Operacion - Metodologia CatGabriel AndrésAún no hay calificaciones

- Costo Horario de MaquinariaDocumento12 páginasCosto Horario de MaquinariaJherry Rivera BarbozaAún no hay calificaciones

- Costo de Produccion Maquinaria PDFDocumento27 páginasCosto de Produccion Maquinaria PDFYohn Huamanquispe FloresAún no hay calificaciones

- 3.1 Costos de Posesión y OperaciónDocumento15 páginas3.1 Costos de Posesión y OperaciónIldifonso ChaccaAún no hay calificaciones

- CostosDocumento24 páginasCostoskarolAún no hay calificaciones

- 11 Costo Horario de Los EquiposDocumento9 páginas11 Costo Horario de Los EquiposDarwin UmañaAún no hay calificaciones

- Variables para El Calculo Del Costo Horario de MaquinariaDocumento9 páginasVariables para El Calculo Del Costo Horario de MaquinariaJasson OrozcoAún no hay calificaciones

- Costos MaquinariaDocumento34 páginasCostos MaquinariaJaime ForeroAún no hay calificaciones

- Grupo9 Costo Horario de MaquinariaDocumento13 páginasGrupo9 Costo Horario de MaquinariaGinna EscobarAún no hay calificaciones

- Costo Hora MaquinaDocumento33 páginasCosto Hora MaquinaVictor Guevara LeyvaAún no hay calificaciones

- Norma Elementos para La Determinacion Costo HorarioDocumento33 páginasNorma Elementos para La Determinacion Costo HorarioHC Homarcitho R̊åm̊i̊r̊e̊z̊ R̊åm̊i̊r̊e̊z̊Aún no hay calificaciones

- El Equipo y Sus Costos de OperaciónDocumento13 páginasEl Equipo y Sus Costos de OperaciónKenyo Ludwin C MAún no hay calificaciones

- Costo de Los EquiposDocumento61 páginasCosto de Los EquiposJuan Carlos Gomez VegaAún no hay calificaciones

- Clase-2 21 PDFDocumento110 páginasClase-2 21 PDFLlumi ByronAún no hay calificaciones

- 05capitulo3 CostoDeOperacionDelEquipoDocumento17 páginas05capitulo3 CostoDeOperacionDelEquipoRuben Cristhian Cardona Delgadillo100% (1)

- TopografiaDocumento10 páginasTopografiaLuis Alejandro Torres MeraAún no hay calificaciones

- UntitledDocumento91 páginasUntitledDILMER VELASQUEZ RONDONAún no hay calificaciones

- Criterios de Diseño BásicoDocumento16 páginasCriterios de Diseño BásicoDILMER VELASQUEZ RONDONAún no hay calificaciones

- Quimica de La Detonación: Elementos Que Intervienen: Combustibles: Oxidante: Gases ProducidosDocumento23 páginasQuimica de La Detonación: Elementos Que Intervienen: Combustibles: Oxidante: Gases ProducidosDILMER VELASQUEZ RONDONAún no hay calificaciones

- UntitledDocumento9 páginasUntitledDILMER VELASQUEZ RONDONAún no hay calificaciones

- YguhijDocumento29 páginasYguhijDILMER VELASQUEZ RONDONAún no hay calificaciones

- TYHJUKILDocumento40 páginasTYHJUKILDILMER VELASQUEZ RONDONAún no hay calificaciones

- Capitulo 1 Sesión 4Documento34 páginasCapitulo 1 Sesión 4DILMER VELASQUEZ RONDONAún no hay calificaciones

- BJNKML, Ñ DODocumento28 páginasBJNKML, Ñ DODILMER VELASQUEZ RONDONAún no hay calificaciones

- DFGHJKDocumento36 páginasDFGHJKDILMER VELASQUEZ RONDONAún no hay calificaciones

- Cálculo I - Unmsm-1 PDFDocumento2 páginasCálculo I - Unmsm-1 PDFDILMER VELASQUEZ RONDONAún no hay calificaciones

- Plan Operativo INDECOPI PDFDocumento27 páginasPlan Operativo INDECOPI PDFGabriela Yesenia SandovalAún no hay calificaciones

- Desconfianza El Enemigo de FacebookDocumento1 páginaDesconfianza El Enemigo de FacebookTProyecta: Emprendimiento Cultural de VanguardiaAún no hay calificaciones

- Informe Final - Costos de Produccion de MangosDocumento24 páginasInforme Final - Costos de Produccion de MangosjachimalonAún no hay calificaciones

- SEGUNDO INFORME PROYECCccccccccDocumento39 páginasSEGUNDO INFORME PROYECCccccccccJesus Simeon de WhitteAún no hay calificaciones

- Final Proceso Estrategico IDocumento11 páginasFinal Proceso Estrategico IJorge Vargas0% (1)

- Quiz Presupuesto 3 SemanDocumento5 páginasQuiz Presupuesto 3 Semancarmen morenoAún no hay calificaciones

- Davila MamaniDocumento3 páginasDavila MamanidaniellaAún no hay calificaciones

- Examen de ContabilidadDocumento3 páginasExamen de ContabilidadMelvin Caicedo GorozabelAún no hay calificaciones

- Ensayo Empresa Pública.Documento7 páginasEnsayo Empresa Pública.Francisco Javiersh Carreño Fernández100% (1)

- PCP FinalDocumento10 páginasPCP FinalMeli Juver Palom TlvpAún no hay calificaciones

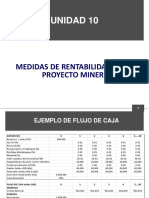

- Unidad 10 Medidas de Rentabilidad de Un Proyecto MineroDocumento23 páginasUnidad 10 Medidas de Rentabilidad de Un Proyecto MineromisaelAún no hay calificaciones

- Manual de Gestion LSPDocumento27 páginasManual de Gestion LSPNorberto MartinezAún no hay calificaciones

- Fa 3 - Tarea 5Documento5 páginasFa 3 - Tarea 5Alex GironAún no hay calificaciones

- Seminario de Auditoria TributariaDocumento7 páginasSeminario de Auditoria TributariaLuis Omar CarbajalAún no hay calificaciones

- BobinadosDocumento33 páginasBobinadosFernando NiñoAún no hay calificaciones

- Clima Laboral y Satisfacción Laboral en Personal Directivo y Administrativo de Hipermercados Metro de ChiclayoDocumento22 páginasClima Laboral y Satisfacción Laboral en Personal Directivo y Administrativo de Hipermercados Metro de ChiclayoMartínngAún no hay calificaciones

- Anexo A La Declaración Jurada ITBMSDocumento1 páginaAnexo A La Declaración Jurada ITBMSFanny MendietaAún no hay calificaciones

- Formato de Contrato de Construccion Steel FramingDocumento11 páginasFormato de Contrato de Construccion Steel FramingMelendres BenitoAún no hay calificaciones

- Seremi de Salud Por Larvas en El ArrozDocumento2 páginasSeremi de Salud Por Larvas en El ArrozBioBioChileAún no hay calificaciones

- Engorda y Comercializacion de Tilapia-Fappa2015Documento50 páginasEngorda y Comercializacion de Tilapia-Fappa2015Mike GrantAún no hay calificaciones

- Murales 2018 InstruccionesDocumento4 páginasMurales 2018 Instruccionesnahun diazAún no hay calificaciones

- Quien Es y Cuales Son Las Funciones Del Supervisor de ObraDocumento11 páginasQuien Es y Cuales Son Las Funciones Del Supervisor de Obrawilson edison gutierrez monterreyAún no hay calificaciones

- Tabla Tesoreria CasaDocumento10 páginasTabla Tesoreria Casakevin barroso torresAún no hay calificaciones

- Clase FinalDocumento65 páginasClase FinalHUACHIN_HUACHO100% (4)

- Declaracion JuradaDocumento6 páginasDeclaracion JuradaAsociación Civil por la Igualdad y la JusticiaAún no hay calificaciones