También podría gustarte

- Proceso Contencioso TributarioDocumento56 páginasProceso Contencioso TributarioLía Olaya Farfan100% (1)

- RatiosDocumento5 páginasRatiosWilson Jonathan Terán TerronesAún no hay calificaciones

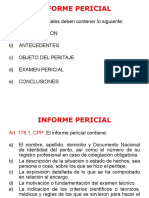

- Informe PericialDocumento18 páginasInforme PericialWilson Jonathan Terán Terrones100% (1)

- Ordenes de PagoDocumento13 páginasOrdenes de PagoEstefany ValderramaAún no hay calificaciones

- Procedimiento No Contencioso TributarioDocumento11 páginasProcedimiento No Contencioso TributarioJhon AldairAún no hay calificaciones

- AUDITORIA TRIBUTARIA PREVENTIVA Concepto Cefre PDFDocumento21 páginasAUDITORIA TRIBUTARIA PREVENTIVA Concepto Cefre PDFestudiojuridcont.gycAún no hay calificaciones

- El Procedimiento No Contencioso Tributario YUDITHDocumento10 páginasEl Procedimiento No Contencioso Tributario YUDITHYudiith FCAún no hay calificaciones

- La Resolución de Determinación de Deuda y Las Órdenes de PagoDocumento21 páginasLa Resolución de Determinación de Deuda y Las Órdenes de Pago1201911090Aún no hay calificaciones

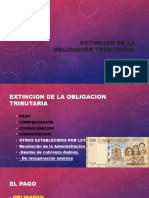

- Tema 8 Extincion de La Obligacion TributariaDocumento26 páginasTema 8 Extincion de La Obligacion Tributariaveimarflores363Aún no hay calificaciones

- In Cot 0200Documento8 páginasIn Cot 0200JESICAAún no hay calificaciones

- 667 Ministeriopublico - Dra. HuertasDocumento32 páginas667 Ministeriopublico - Dra. HuertasAnaliAún no hay calificaciones

- Tema 5.1 Procedimiento AdministrativoDocumento23 páginasTema 5.1 Procedimiento Administrativosoldado MansillaAún no hay calificaciones

- COMPENSACIÓNDocumento36 páginasCOMPENSACIÓNfernnadoAún no hay calificaciones

- Tarea de HoyDocumento1 páginaTarea de Hoyruthkarina mamanipintoAún no hay calificaciones

- 6 TemaDocumento27 páginas6 TemaMarcos AntonioAún no hay calificaciones

- Determinación de La Obligación TributariaDocumento13 páginasDeterminación de La Obligación TributariaBrandon MaciasAún no hay calificaciones

- Semana 11 La Orden de PagoDocumento14 páginasSemana 11 La Orden de Pagoana floresAún no hay calificaciones

- AE06 S11040492 Sesion 7 Marco Normativo TributarioDocumento54 páginasAE06 S11040492 Sesion 7 Marco Normativo TributarioPAOLA ZULEMA ORTIZ VILLANOAún no hay calificaciones

- Sesion 11 - 1 Extincion de Una Deuda Tributaria - 20180919182437Documento20 páginasSesion 11 - 1 Extincion de Una Deuda Tributaria - 20180919182437Patricia Rocha Palomino100% (1)

- 2.extinción de La Obligación Tributaria - Rosa Elita Aguilar SilvaDocumento7 páginas2.extinción de La Obligación Tributaria - Rosa Elita Aguilar SilvacarlosortizfelixAún no hay calificaciones

- Extincion de La Obligación TributariaDocumento14 páginasExtincion de La Obligación TributariaBrandon MaciasAún no hay calificaciones

- Pae 2Documento44 páginasPae 2Kaory sarahi González MartínezAún no hay calificaciones

- Aa3 Trabajo Derecho Tributario FinalDocumento19 páginasAa3 Trabajo Derecho Tributario Finalmarisol alarconAún no hay calificaciones

- Obligación Tributaria: Génesis y ExtinciónDocumento39 páginasObligación Tributaria: Génesis y ExtinciónEnlil Iván Herrera PérezAún no hay calificaciones

- Accion de CobroDocumento5 páginasAccion de CobroLuisa MendozaAún no hay calificaciones

- Extinción de Las Obligaciones 1Documento65 páginasExtinción de Las Obligaciones 1anahiAún no hay calificaciones

- Obligación FiscalDocumento18 páginasObligación Fiscalana.mendozaAún no hay calificaciones

- CobranzaiñaDocumento66 páginasCobranzaiñaBettyAún no hay calificaciones

- Sesion 13 Bases LegDocumento23 páginasSesion 13 Bases LegJose RodriguezAún no hay calificaciones

- Verificaciones Tributarias Auditoria Preventiva Cefre PDFVDocumento98 páginasVerificaciones Tributarias Auditoria Preventiva Cefre PDFVestudiojuridcont.gycAún no hay calificaciones

- S07.s1-Obligación Del Derecho Tributario.Documento44 páginasS07.s1-Obligación Del Derecho Tributario.jhutsana arrieta floresAún no hay calificaciones

- Responsabilidad Solidaria en Calidad de Adquirentes PDFDocumento41 páginasResponsabilidad Solidaria en Calidad de Adquirentes PDFEstudio contableAún no hay calificaciones

- Exp Defensoria 15092022Documento27 páginasExp Defensoria 15092022municipalidad ccochaccasaAún no hay calificaciones

- Impuesto General A Las VentasDocumento7 páginasImpuesto General A Las VentasMaría Fernández ParedesAún no hay calificaciones

- M13 U2 S3 AnemDocumento17 páginasM13 U2 S3 AnemAngel EscuAún no hay calificaciones

- Libro 1 CÓDIGO TRIBUTARIODocumento17 páginasLibro 1 CÓDIGO TRIBUTARIOHAYDEE HUILLCAS PAQUIAYAURI100% (1)

- Presentación La Obligación TributariaDocumento38 páginasPresentación La Obligación Tributariadamiangaraicoa2099Aún no hay calificaciones

- Raguilarv6236@nube Unadmexico MXDocumento10 páginasRaguilarv6236@nube Unadmexico MXRubén Arturo Aguilar VeraAún no hay calificaciones

- Sesion 12 - Codigo Tributario - La Obligacion TributariaDocumento21 páginasSesion 12 - Codigo Tributario - La Obligacion TributariaJhon Andre Quicaña MamaniAún no hay calificaciones

- SESION 13 La Reclamación.Documento22 páginasSESION 13 La Reclamación.Yosoy ManuelaAún no hay calificaciones

- Semana Iv - Derecho TributarioDocumento32 páginasSemana Iv - Derecho Tributarioperlefaro1234Aún no hay calificaciones

- M13 U2 S4 MatgDocumento13 páginasM13 U2 S4 MatgMartha IvethAún no hay calificaciones

- Deuda Tributaria y El PagoDocumento19 páginasDeuda Tributaria y El PagorosmeriAún no hay calificaciones

- Cobranza CoactivaDocumento66 páginasCobranza CoactivaAntonioRolandoAún no hay calificaciones

- Sesión 6: Formas de Extinción de La Obligación FiscalDocumento17 páginasSesión 6: Formas de Extinción de La Obligación FiscalDiana Vázquez100% (2)

- Procedimiento de Cobranza CoactivoDocumento20 páginasProcedimiento de Cobranza Coactivogonzalestaipeg77Aún no hay calificaciones

- S05.s5 Extinción de La Obligación TributariaDocumento15 páginasS05.s5 Extinción de La Obligación TributariaVANNERY Y LUCIANAAún no hay calificaciones

- Copia de Clase Semana 6 - Tributario IDocumento47 páginasCopia de Clase Semana 6 - Tributario IAnthony MartinAún no hay calificaciones

- IntroducciónDocumento2 páginasIntroducciónFernando PomaAún no hay calificaciones

- Liquidaciones de Impuestos PresentaciónDocumento9 páginasLiquidaciones de Impuestos PresentaciónJavier Salinas GallardoAún no hay calificaciones

- M13 U2 S4 MatgDocumento13 páginasM13 U2 S4 MatgMartha IvethAún no hay calificaciones

- M13 U2 S3 VicrDocumento15 páginasM13 U2 S3 VicrKarolina Kafé FríasAún no hay calificaciones

- Proc - No ContenciosoDocumento45 páginasProc - No ContenciosoGeorgina Apaza SalasAún no hay calificaciones

- Copia de Clase Semana 9 - Tributario IDocumento41 páginasCopia de Clase Semana 9 - Tributario IAnthony MartinAún no hay calificaciones

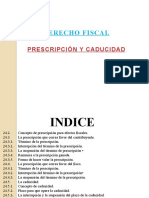

- Derecho Fiscal-Cap24 - Prescripci+Â N y CaducidadDocumento11 páginasDerecho Fiscal-Cap24 - Prescripci+Â N y CaducidadElCrakIrving 7Aún no hay calificaciones

- Libro Tercero Del Codigo TributarioDocumento35 páginasLibro Tercero Del Codigo TributarioStefyGEspinozaAún no hay calificaciones

- Cobro CoactivoDocumento17 páginasCobro CoactivoCAMILO ANDRES RODRIGUEZ CASTROAún no hay calificaciones

- Presentación 11 DT1Documento19 páginasPresentación 11 DT1jhon leon castroAún no hay calificaciones

- Presentación 12 DT1Documento19 páginasPresentación 12 DT1Martha Galarza ChancoAún no hay calificaciones

- Prescripción y CaducidadDocumento11 páginasPrescripción y CaducidadYomeroAún no hay calificaciones

- Equipo 2 - 231018 - 222836Documento64 páginasEquipo 2 - 231018 - 222836GAMBOA OLMEDO PATRICIA DE JESUSAún no hay calificaciones

- Compensación, acreditamiento y devolución de impuestos 2016De EverandCompensación, acreditamiento y devolución de impuestos 2016Calificación: 5 de 5 estrellas5/5 (3)

- ROA PlantillaDocumento1 páginaROA PlantillaWilson Jonathan Terán TerronesAún no hay calificaciones

- Memorándum de PlanificaciónDocumento9 páginasMemorándum de PlanificaciónWilson Jonathan Terán TerronesAún no hay calificaciones