También podría gustarte

- Costos aplicados en hotelería, alimentos y bebidas - 4ta ediciónDe EverandCostos aplicados en hotelería, alimentos y bebidas - 4ta ediciónAún no hay calificaciones

- Presupuesto 4Documento38 páginasPresupuesto 4katherine zuñiga delgadoAún no hay calificaciones

- Metrado y Presupuesto CapecoDocumento35 páginasMetrado y Presupuesto CapecoEleazar torres zumbaAún no hay calificaciones

- Costos y Presupuesto CapecoDocumento28 páginasCostos y Presupuesto CapecoJean CruzAún no hay calificaciones

- Costos y Presupuesto CapecoDocumento28 páginasCostos y Presupuesto CapecoGian Pierre Cerna Aucasime100% (1)

- Metrado y Presupuesto CapecoDocumento35 páginasMetrado y Presupuesto CapecoFrank Vilela NúñezAún no hay calificaciones

- Metrado y Presupuesto - Capeco2Documento29 páginasMetrado y Presupuesto - Capeco2Kenny P. MelgarejoAún no hay calificaciones

- Costos y Presupuestos IDocumento49 páginasCostos y Presupuestos ICHRISTIAN JHON SIMEON HAUAYNATE100% (1)

- Apu 02Documento23 páginasApu 02Daniel HernandezAún no hay calificaciones

- Calculo de Mano de Obra y MaterialesDocumento4 páginasCalculo de Mano de Obra y MaterialesCleiser Bladimir Ramos TarrilloAún no hay calificaciones

- 1 GeneralidadesDocumento12 páginas1 GeneralidadesCristopher Alberto GutierrezAún no hay calificaciones

- Diapositivas Est y ArqDocumento60 páginasDiapositivas Est y Arqerick montalvoAún no hay calificaciones

- T2 - CPIC - Vásquez Zelada VictorDocumento8 páginasT2 - CPIC - Vásquez Zelada VictorVíctor VasquezAún no hay calificaciones

- Formato APUDocumento4 páginasFormato APUAlejandra FerrerAún no hay calificaciones

- Sesión 1.2Documento25 páginasSesión 1.2JASAún no hay calificaciones

- Apu Muro Panel Icopor 1Documento90 páginasApu Muro Panel Icopor 1Luis Pablo Mercado RodriguezAún no hay calificaciones

- Ppto Losa de Concreto Ore Bin 2Documento31 páginasPpto Losa de Concreto Ore Bin 2ROSA ALEJANDRA GARCIA WONGAún no hay calificaciones

- Pu AndenDocumento10 páginasPu Andenandres antonioAún no hay calificaciones

- Análisis de Costos Unitarios (ACU)Documento29 páginasAnálisis de Costos Unitarios (ACU)Lee Rozhariio Rodríguez50% (2)

- Piso de Hormigon APUDocumento5 páginasPiso de Hormigon APUtoborochi77Aún no hay calificaciones

- Semana 9 - Analisis de Precios Unitarios I - FINALDocumento26 páginasSemana 9 - Analisis de Precios Unitarios I - FINALDarlyn PitotAún no hay calificaciones

- Costos Unitarios 1Documento30 páginasCostos Unitarios 1Luis Anderson Rivera MoralesAún no hay calificaciones

- Civ 248.tema 8-3.costo Horario de Equipos (Parte 3)Documento8 páginasCiv 248.tema 8-3.costo Horario de Equipos (Parte 3)marcoAún no hay calificaciones

- Columna H.ADocumento5 páginasColumna H.AisafloresjacobsAún no hay calificaciones

- Partida CasetaDocumento8 páginasPartida CasetaLibardoGuerreroAún no hay calificaciones

- Analisis Precios UnitariosDocumento12 páginasAnalisis Precios UnitariosDaniloGamboaAún no hay calificaciones

- Solucion Tarea 3Documento9 páginasSolucion Tarea 3Jhair ChocoAún no hay calificaciones

- Destin Brass Products Co Alternativas enDocumento7 páginasDestin Brass Products Co Alternativas enKari GarcíaAún no hay calificaciones

- CyP 2018-01 Semana 09 - Costo IndirectoDocumento18 páginasCyP 2018-01 Semana 09 - Costo IndirectoJHAMPIER ANCCASI HUAMANAún no hay calificaciones

- Analisis de Costos UnitariosDocumento15 páginasAnalisis de Costos UnitariosRudy Quispe CervantesAún no hay calificaciones

- Sesion 10 Costrucciones IVDocumento48 páginasSesion 10 Costrucciones IVGiancarlo Cruz ReyesAún no hay calificaciones

- Caso Práctico Costo Por Proceso Producciòn - ResueltoDocumento16 páginasCaso Práctico Costo Por Proceso Producciòn - ResueltoMaritza RojasAún no hay calificaciones

- Curso APU Hernan AnduezaDocumento39 páginasCurso APU Hernan AnduezaGiovanni De SantisAún no hay calificaciones

- Camara 35 M3Documento10 páginasCamara 35 M3martin peñalozaAún no hay calificaciones

- Sesión 2 La MPD y La MOD Solución Costos IndirectosDocumento4 páginasSesión 2 La MPD y La MOD Solución Costos IndirectosPAMELITA YOSELIN ALFARO PIZANAún no hay calificaciones

- Analisis de Costos UnitariosDocumento30 páginasAnalisis de Costos UnitariosSoshire MashelAún no hay calificaciones

- Tarea 4 Contabilidad GerencialDocumento9 páginasTarea 4 Contabilidad GerencialMayobanex Del Orbe MinierAún no hay calificaciones

- CONDOMINIODocumento84 páginasCONDOMINIOJavier MercadoAún no hay calificaciones

- Construcciones AcuDocumento17 páginasConstrucciones AcuDeyvi Ninahuaman SoveroAún no hay calificaciones

- Valorización y Liquidación de ObraDocumento92 páginasValorización y Liquidación de ObraRiver Yaranga OreAún no hay calificaciones

- Sesion 03Documento160 páginasSesion 03Jorge RosasAún no hay calificaciones

- 7 PU EntelDocumento13 páginas7 PU EntelsatinadorAún no hay calificaciones

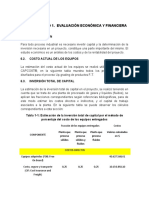

- Evaluación Económica y FinancieraDocumento10 páginasEvaluación Económica y Financieracamila ruiz pardoAún no hay calificaciones

- Examen Final ADocumento3 páginasExamen Final ASimanca YesidAún no hay calificaciones

- Presentacion Del Estado Finaciero Unidad 4Documento14 páginasPresentacion Del Estado Finaciero Unidad 4Sheccid MirielAún no hay calificaciones

- Capitulo 1 Ped LogisticaDocumento13 páginasCapitulo 1 Ped LogisticaPamela Tatiana Paredes CabanaAún no hay calificaciones

- Excel de TunelesDocumento15 páginasExcel de TunelesClaudia Lucero Carranza SanchezAún no hay calificaciones

- Analisis de Costos UnitariosDocumento25 páginasAnalisis de Costos UnitariosElber Cuya PillacaAún no hay calificaciones

- Apu (4) AsfaltoDocumento5 páginasApu (4) Asfaltojulio hernandezAún no hay calificaciones

- UltimoDocumento14 páginasUltimoFernando ParedesAún no hay calificaciones

- Modulo 3 - MCPPOEDocumento54 páginasModulo 3 - MCPPOELDavid FFelixAún no hay calificaciones

- Taller 2 EconomíaDocumento7 páginasTaller 2 EconomíaConstanza Valentina Roman FriasAún no hay calificaciones

- Tarea 3 Leyes de Corte Jhair ChocoDocumento6 páginasTarea 3 Leyes de Corte Jhair ChocoJhair ChocoAún no hay calificaciones

- Apu Losas de TabelonesDocumento2 páginasApu Losas de TabelonesLuis PáezAún no hay calificaciones

- Apu DevDocumento24 páginasApu DevYeniferHernandezAún no hay calificaciones

- Costos - Clase 3 - Set-2023-Mano de Obra - 05.05.23Documento56 páginasCostos - Clase 3 - Set-2023-Mano de Obra - 05.05.23Juan armAún no hay calificaciones

- Unidad Costo Total Descripción Cantidad Precio ProductivoDocumento6 páginasUnidad Costo Total Descripción Cantidad Precio ProductivoShellyne SinguriAún no hay calificaciones

- APU de Empedrado y Contrapiso de HormigónDocumento1 páginaAPU de Empedrado y Contrapiso de HormigónGrover Mealla Cortez100% (1)

- Modelo Costo ProducciònDocumento15 páginasModelo Costo ProducciònMaritza RojasAún no hay calificaciones

- Presentacion Analisis de Precios Unitarios 2021Documento38 páginasPresentacion Analisis de Precios Unitarios 2021ROLANDO ANDRADE PALLIAún no hay calificaciones

- Pasos para Elaborar Un PerfilDocumento124 páginasPasos para Elaborar Un PerfilPamelaCarreraRojasAún no hay calificaciones

- 1.0 Plan de Trabajo OficinasDocumento20 páginas1.0 Plan de Trabajo OficinasPamelaCarreraRojasAún no hay calificaciones

- Hospital de Alta Capacidad IcaDocumento13 páginasHospital de Alta Capacidad IcaPamelaCarreraRojas100% (1)

- Diseño Muros de ContencionDocumento4 páginasDiseño Muros de ContencionPamelaCarreraRojasAún no hay calificaciones

- Especificaciones Técnicas San Juan BautistaDocumento210 páginasEspecificaciones Técnicas San Juan BautistaPamelaCarreraRojasAún no hay calificaciones

- 05-Capitulo Iii-Diagnostico Por Procesos-Volumen I PDFDocumento169 páginas05-Capitulo Iii-Diagnostico Por Procesos-Volumen I PDFPamelaCarreraRojasAún no hay calificaciones

- Informe PachacamacDocumento24 páginasInforme PachacamacPamelaCarreraRojasAún no hay calificaciones

- ReposicionDocumento3 páginasReposicionAdolfo Gallardo KleinAún no hay calificaciones

- Ensayo RceDocumento3 páginasEnsayo RcehooweroldAún no hay calificaciones

- Tesis Evasion Tributaria en Huancayo ContiDocumento7 páginasTesis Evasion Tributaria en Huancayo ContirossleyAún no hay calificaciones

- La Indemnizacion de DañosDocumento6 páginasLa Indemnizacion de DañosGonzalo Carrillo GonzalesAún no hay calificaciones

- Compromiso de CompraventaDocumento5 páginasCompromiso de CompraventaMarcos Chevarria FerreyraAún no hay calificaciones

- Acta de Aumento de Cap e Ing de SocioDocumento3 páginasActa de Aumento de Cap e Ing de SocioAlexa Rivera67% (15)

- Tarea 2 Taller 1 Fuentes Del Derecho AdministrativoDocumento1 páginaTarea 2 Taller 1 Fuentes Del Derecho Administrativoamacias007hotmail.comAún no hay calificaciones

- Legislacion de Inteligencia - (Ugarte)Documento259 páginasLegislacion de Inteligencia - (Ugarte)Mathias MansillaAún no hay calificaciones

- Indice Admon Local CPDocumento5 páginasIndice Admon Local CPEmilia CalvoAún no hay calificaciones

- Democracia Participativa y ProtagonicaDocumento8 páginasDemocracia Participativa y ProtagonicaSebastian Escorihuela AcostaAún no hay calificaciones

- Deficit FiscalDocumento7 páginasDeficit FiscalSergio zegarra adriazolaAún no hay calificaciones

- Escrito de AcusaciónDocumento3 páginasEscrito de AcusaciónMiguel Roberto Romero LópezAún no hay calificaciones

- Ley Orgánica de La F.A.N.B. (Gaceta Oficial #40.589 de Fecha 27 de Enero deDocumento17 páginasLey Orgánica de La F.A.N.B. (Gaceta Oficial #40.589 de Fecha 27 de Enero deIsabel Chacin0% (1)

- Segundo Gobierno de RosasDocumento2 páginasSegundo Gobierno de RosasMicaela Navarro100% (1)

- Texto Del Estudiante: BásicoDocumento228 páginasTexto Del Estudiante: BásicoJoaquín AllendeAún no hay calificaciones

- Actividad de Aprendizaje M2. Derechos para Todas Las PersonasDocumento3 páginasActividad de Aprendizaje M2. Derechos para Todas Las PersonasRicardo GarciaAún no hay calificaciones

- Listados Partidos Políticos, ActualizadosDocumento3 páginasListados Partidos Políticos, ActualizadosCELSO LÓPEZAún no hay calificaciones

- Ejecución de Garantia MobiliariasDocumento34 páginasEjecución de Garantia MobiliariasFrItza AlejaNdroAún no hay calificaciones

- Informe de Liquidacion Del ResidenteDocumento6 páginasInforme de Liquidacion Del Residente0325302037Aún no hay calificaciones

- Derecho Fiscal Muy Bueno para Creditos EtcDocumento125 páginasDerecho Fiscal Muy Bueno para Creditos EtcOfe KahazarimAún no hay calificaciones

- Contrato Testamento Comun AbiertoDocumento2 páginasContrato Testamento Comun AbiertoThrasher LedraxAún no hay calificaciones

- Fallo Escudero C Nueve SADocumento6 páginasFallo Escudero C Nueve SASofía CuervoAún no hay calificaciones

- Bloque ConstitucionalDocumento34 páginasBloque ConstitucionalCristabelle Viviane LaimeAún no hay calificaciones

- Ensayo Ley de Inspeccion de TrabajoDocumento13 páginasEnsayo Ley de Inspeccion de TrabajoPGualaco Gualaco100% (1)

- La Acción de Declaración Judicial de Paternidad Extramatrimonial Cuando Fallece El MenorDocumento1 páginaLa Acción de Declaración Judicial de Paternidad Extramatrimonial Cuando Fallece El MenorSegundo Diazl100% (1)

- Régimen Jurídico de La Gestión y Del Control en La Hacienda Pública PDFDocumento16 páginasRégimen Jurídico de La Gestión y Del Control en La Hacienda Pública PDFJulieta Juarez33% (3)

- Cuestionario de Derecho RomanoDocumento6 páginasCuestionario de Derecho RomanoSamantha RodríguezAún no hay calificaciones

- Periodo Conservador (1831-1861)Documento14 páginasPeriodo Conservador (1831-1861)Mariel RubioAún no hay calificaciones

- Ex 20220818Documento8 páginasEx 20220818Agencia AndinaAún no hay calificaciones

- S03.s1 - Materiales.Documento26 páginasS03.s1 - Materiales.Lú MarcaAún no hay calificaciones