0% encontró este documento útil (0 votos)

825 vistas56 páginasCédulas Hipotecarias: Historia y Definición

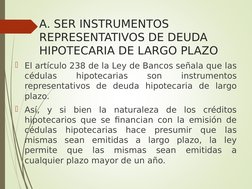

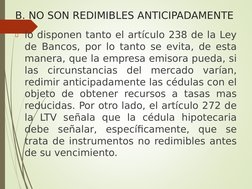

Este documento describe las cédulas hipotecarias, incluyendo su definición, base legal, características y naturaleza jurídica. Las cédulas hipotecarias son valores mobiliarios representativos de deuda hipotecaria a largo plazo emitidos por entidades financieras para otorgar préstamos hipotecarios. Se rigen principalmente por la Ley de Bancos y la Ley de Títulos Valores.

Cargado por

Уайлдером Джиованни Чалько домDerechos de autor

© © All Rights Reserved

Nos tomamos en serio los derechos de los contenidos. Si sospechas que se trata de tu contenido, reclámalo aquí.

Formatos disponibles

Descarga como PPT, PDF, TXT o lee en línea desde Scribd

0% encontró este documento útil (0 votos)

825 vistas56 páginasCédulas Hipotecarias: Historia y Definición

Este documento describe las cédulas hipotecarias, incluyendo su definición, base legal, características y naturaleza jurídica. Las cédulas hipotecarias son valores mobiliarios representativos de deuda hipotecaria a largo plazo emitidos por entidades financieras para otorgar préstamos hipotecarios. Se rigen principalmente por la Ley de Bancos y la Ley de Títulos Valores.

Cargado por

Уайлдером Джиованни Чалько домDerechos de autor

© © All Rights Reserved

Nos tomamos en serio los derechos de los contenidos. Si sospechas que se trata de tu contenido, reclámalo aquí.

Formatos disponibles

Descarga como PPT, PDF, TXT o lee en línea desde Scribd