También podría gustarte

- Capitulo 7Documento39 páginasCapitulo 7Maria Alejandra MálagaAún no hay calificaciones

- Cap 14Documento4 páginasCap 14Marian HuattaAún no hay calificaciones

- Xtarea 8 - Proyectos de Inversion 2022 ViDocumento17 páginasXtarea 8 - Proyectos de Inversion 2022 ViGino Laos AcostaAún no hay calificaciones

- Como Construir Flujos D CajaDocumento9 páginasComo Construir Flujos D CajaDavidAbrahamZapataTocto100% (15)

- Universidad de Manizales Evaluación de Proyectos Diana Jassey Mack CamasDocumento2 páginasUniversidad de Manizales Evaluación de Proyectos Diana Jassey Mack CamasDiana Mack CamasAún no hay calificaciones

- Elementos Del Flujo de CajaDocumento16 páginasElementos Del Flujo de Cajadaysi daniela50% (2)

- Aiin414 s7 Cordova2Documento6 páginasAiin414 s7 Cordova2christian aguileraAún no hay calificaciones

- 19 - PDFsam - (PD) Documentos - Evaluacion de Los Proyectos de InversionDocumento3 páginas19 - PDFsam - (PD) Documentos - Evaluacion de Los Proyectos de InversionJhon RyderAún no hay calificaciones

- Preguntas Capitulo 6Documento4 páginasPreguntas Capitulo 6gan dhiAún no hay calificaciones

- Capitulo 12Documento7 páginasCapitulo 12Marian HuattaAún no hay calificaciones

- Evaluacion de Proyecto de InversionDocumento12 páginasEvaluacion de Proyecto de InversionMoises LucianoAún no hay calificaciones

- Capitulo 8Documento4 páginasCapitulo 8Enoc Matos Dongo83% (6)

- Curso FNF Introducción m5Documento17 páginasCurso FNF Introducción m5Alvaro Alfredo DiazAún no hay calificaciones

- Preguntas-Capitulo 6-Quispe Tinoco María ElizabethDocumento4 páginasPreguntas-Capitulo 6-Quispe Tinoco María Elizabethmaria elizabethAún no hay calificaciones

- Estudios Financieros y EconomicosDocumento10 páginasEstudios Financieros y EconomicosFelix Manuel Cabrera marcosAún no hay calificaciones

- A12 RgaDocumento12 páginasA12 RgaFausto GonzalezAún no hay calificaciones

- Preguntas y Problemas F - C 1Documento5 páginasPreguntas y Problemas F - C 1Jose Durand AsencioAún no hay calificaciones

- 1-7 Anßlisis de Proyectos de Inversi NDocumento21 páginas1-7 Anßlisis de Proyectos de Inversi Nmaria joseAún no hay calificaciones

- Rentabilidad y Evaluación Clasica Del Proyecto 2018Documento59 páginasRentabilidad y Evaluación Clasica Del Proyecto 2018washington lopezAún no hay calificaciones

- Elaboración de Los Flujos de CajaDocumento8 páginasElaboración de Los Flujos de CajaSusana Aurora Pat CaamalAún no hay calificaciones

- Flujo de CajaDocumento0 páginasFlujo de CajaJesus Angel Jary TexAún no hay calificaciones

- Flujo de CajaDocumento27 páginasFlujo de Cajadaniela121212Aún no hay calificaciones

- Mapa ConceptualDocumento5 páginasMapa ConceptualMelanie Walleska Herrera MoreiraAún no hay calificaciones

- Flujo de Caja - Evaluación de ProyectoDocumento4 páginasFlujo de Caja - Evaluación de Proyectoshortsfunny1525Aún no hay calificaciones

- Capítulo 6Documento22 páginasCapítulo 6Jair Llapapasca D.Aún no hay calificaciones

- Período de Recuperación de La Inversión - Cálculo y Ejemplos - LifederDocumento5 páginasPeríodo de Recuperación de La Inversión - Cálculo y Ejemplos - LifederJS RoxanaAún no hay calificaciones

- Proyecto InmobiliarioDocumento29 páginasProyecto InmobiliarioGrover Charles Quispe FernandezAún no hay calificaciones

- Examen Proyectos de InversiónDocumento7 páginasExamen Proyectos de InversiónAlejando Leonardo Casana VeraAún no hay calificaciones

- Material Flujo de Caja para Desinversion PDFDocumento16 páginasMaterial Flujo de Caja para Desinversion PDFAlex Daniel Bautista LunaAún no hay calificaciones

- Flujo de CajaDocumento37 páginasFlujo de CajaSofía TejerinaAún no hay calificaciones

- A#12FpI NNLRDocumento8 páginasA#12FpI NNLRAlexis CastroAún no hay calificaciones

- Cuestionario 3 - Selena SobrinoDocumento9 páginasCuestionario 3 - Selena Sobrinocasilda87Aún no hay calificaciones

- Cuestionario Cap 9 - Posas JavierDocumento5 páginasCuestionario Cap 9 - Posas JavierJavier PosasAún no hay calificaciones

- 4.3. Cronograma de InversiónDocumento8 páginas4.3. Cronograma de InversiónErnesto Pacheco63% (8)

- Construccion de Flujo de CajaDocumento2 páginasConstruccion de Flujo de Cajagan dhiAún no hay calificaciones

- Flujo de CajaDocumento11 páginasFlujo de CajaJhonNiFerPalloAún no hay calificaciones

- El Papel de La Informacic3b3n Financiera en La Evaluacic3b3n de Proyectos de Inversic3b3nDocumento57 páginasEl Papel de La Informacic3b3n Financiera en La Evaluacic3b3n de Proyectos de Inversic3b3nThali MattoAún no hay calificaciones

- VF Cap - 7 Flujo de CajaDocumento24 páginasVF Cap - 7 Flujo de CajaJorge Figueroa LonghiAún no hay calificaciones

- Técnicas para Elaborar El Presupuesto de CapitalDocumento10 páginasTécnicas para Elaborar El Presupuesto de CapitalLuis EspinosaAún no hay calificaciones

- RELATORIA - Construcción de Flujos de Caja - Cap.14Documento8 páginasRELATORIA - Construcción de Flujos de Caja - Cap.14Edwin PaezAún no hay calificaciones

- Flujo de Caja Proyectado en Un Proceso de InversionDocumento5 páginasFlujo de Caja Proyectado en Un Proceso de Inversionjuan fernandoAún no hay calificaciones

- Inversiones Del ProyectoDocumento10 páginasInversiones Del ProyectoMelo KatherinAún no hay calificaciones

- Clase Flujo de CajaDocumento35 páginasClase Flujo de Cajaronald148723100% (1)

- Flujo de Caja, Criterios de Evaluación y Análisis Del RiesgoDocumento40 páginasFlujo de Caja, Criterios de Evaluación y Análisis Del RiesgoTOCKPY0% (1)

- 1era Expo - Flujo de CajaDocumento8 páginas1era Expo - Flujo de Cajaslendex 1990Aún no hay calificaciones

- Cap 7 Cómo Construir Los Flujos de Caja Del ProyectoDocumento4 páginasCap 7 Cómo Construir Los Flujos de Caja Del ProyectoSandraAún no hay calificaciones

- Apuntes Fafe Segundo ParcialDocumento7 páginasApuntes Fafe Segundo ParcialVictoria HernándezAún no hay calificaciones

- Investigacion 2 Gestión de Las Adquisiciones Del Proyecto - Lilia, Alejandro y JorgeDocumento10 páginasInvestigacion 2 Gestión de Las Adquisiciones Del Proyecto - Lilia, Alejandro y JorgecarlosAún no hay calificaciones

- Examen Final-Proyectos-I 2021 UnfvDocumento5 páginasExamen Final-Proyectos-I 2021 UnfvMirtha VAún no hay calificaciones

- DFC. M6 (Dirección Financiera. Módulo 6)Documento24 páginasDFC. M6 (Dirección Financiera. Módulo 6)Saul A. Huby RodriguezAún no hay calificaciones

- Capitulo 14 y 16Documento9 páginasCapitulo 14 y 16Vladi B PMAún no hay calificaciones

- Capítulo 12,13,14Documento10 páginasCapítulo 12,13,14Mauricio Casale0% (1)

- Capitulo 13Documento4 páginasCapitulo 13AlexGutierrezAún no hay calificaciones

- 4 3 Cronograma de InversionDocumento8 páginas4 3 Cronograma de InversionJesús Stalin GarcíaAún no hay calificaciones

- 4 3 Cronograma de InversionDocumento8 páginas4 3 Cronograma de InversionliliAún no hay calificaciones

- Cap. 6 Elaboracion Del FC CD ECVDocumento7 páginasCap. 6 Elaboracion Del FC CD ECVMarco ChacanaAún no hay calificaciones

- Preguntas Capitulo 6Documento4 páginasPreguntas Capitulo 6Diego Santana Navarrete100% (5)

- Capítulo 12. Las Inversiones Del ProyectoDocumento34 páginasCapítulo 12. Las Inversiones Del Proyectodoviedochang100% (1)

- Tarea 4 - 212067 - 135Documento15 páginasTarea 4 - 212067 - 135Karol SarmientoAún no hay calificaciones

- Finanzas Corporativas Aplicadas. ¿Cuánto vale una empresa?De EverandFinanzas Corporativas Aplicadas. ¿Cuánto vale una empresa?Calificación: 4 de 5 estrellas4/5 (10)

- Cliente y ConsumidorDocumento2 páginasCliente y ConsumidorMaria Alejandra MálagaAún no hay calificaciones

- Definir Qué Es La VerdadDocumento5 páginasDefinir Qué Es La VerdadMaria Alejandra MálagaAún no hay calificaciones

- Definir Qué Es La VerdadDocumento5 páginasDefinir Qué Es La VerdadMaria Alejandra MálagaAún no hay calificaciones

- Manejo de Post Cosecha de Tuna y CochinillaDocumento62 páginasManejo de Post Cosecha de Tuna y CochinillaAlonzo Aguilar Banegas100% (1)

- Boletin Quinua PDFDocumento11 páginasBoletin Quinua PDFabel llancaAún no hay calificaciones

- FodaDocumento4 páginasFodaMaria Alejandra MálagaAún no hay calificaciones

- Sesion 1Documento25 páginasSesion 1Maria Alejandra MálagaAún no hay calificaciones

- Auditoria Falta Etapa 2Documento6 páginasAuditoria Falta Etapa 2Maria Alejandra MálagaAún no hay calificaciones

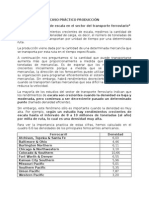

- Caso Práctico ProducciónDocumento2 páginasCaso Práctico ProducciónMaria Alejandra MálagaAún no hay calificaciones

- Resumen AopDocumento5 páginasResumen AopMaria Alejandra MálagaAún no hay calificaciones

- Conociendo Mis Logros 2024-Reunión InformativaDocumento19 páginasConociendo Mis Logros 2024-Reunión Informativaerasmo64100% (2)

- Módulo #7. Tabla Periódica y Propiedades Periódicas.Documento20 páginasMódulo #7. Tabla Periódica y Propiedades Periódicas.Consultores LegalesAún no hay calificaciones

- Región e Historia en MéxicoDocumento133 páginasRegión e Historia en MéxicoVictor Torres RosasAún no hay calificaciones

- Proyeccion-transito-CHIQUINQUIRA TUNJADocumento80 páginasProyeccion-transito-CHIQUINQUIRA TUNJAJuan David MoraAún no hay calificaciones

- Caso 6. Excel Automotriz - 30506Documento21 páginasCaso 6. Excel Automotriz - 30506carlosAún no hay calificaciones

- Neuroplasticidad MaladaptativaDocumento5 páginasNeuroplasticidad MaladaptativaMaria Laura RodriguezAún no hay calificaciones

- Or4-105 Batallon de Infanteria LigeraDocumento117 páginasOr4-105 Batallon de Infanteria Ligeraalferga100% (7)

- Análisis y Diagnóstico de La Piel 1Documento7 páginasAnálisis y Diagnóstico de La Piel 1macriorco100% (2)

- Ficha Tecnica - Swap SmartDocumento5 páginasFicha Tecnica - Swap Smartmpm5617Aún no hay calificaciones

- Curriculum Vitae de AlejoDocumento3 páginasCurriculum Vitae de AlejoaaaAún no hay calificaciones

- Examen Nombre Jorge Ivan Lozano Belmontes 2a Mi PDFDocumento7 páginasExamen Nombre Jorge Ivan Lozano Belmontes 2a Mi PDFJosé Luis-099 EspartanAún no hay calificaciones

- ELC 0504 Circuitos Electricos II IEDocumento9 páginasELC 0504 Circuitos Electricos II IEKOCOEDITHAún no hay calificaciones

- Escala Trimestre 3 02Documento2 páginasEscala Trimestre 3 02Kapo MarshalAún no hay calificaciones

- Instruction Manual Weighing Indicator Ti-500 E.en - EsDocumento19 páginasInstruction Manual Weighing Indicator Ti-500 E.en - EsEDUARDO HERNANDEZ100% (2)

- Holocaust oDocumento4 páginasHolocaust oALVAREZ CAMARA VALERIA ASUNCIÓNAún no hay calificaciones

- Proyecto FinalDocumento19 páginasProyecto Finalyesica lorena parrarojasAún no hay calificaciones

- Recetario Ensaladas de Verano PDFDocumento21 páginasRecetario Ensaladas de Verano PDFLaurasanzgarcia23Aún no hay calificaciones

- Conestastcion de La demadna-LABORALDocumento19 páginasConestastcion de La demadna-LABORALNELIDA LUNA ECHEVARRIAAún no hay calificaciones

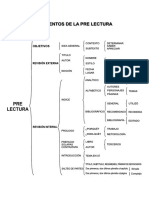

- Elementos de La Pre LecturaDocumento1 páginaElementos de La Pre LecturaFernando YzfAún no hay calificaciones

- Proyecto ProductivoDocumento60 páginasProyecto ProductivoZairha Daniela Peña BalantaAún no hay calificaciones

- Ejercicios Programacion Lineal Selectividad 2011Documento11 páginasEjercicios Programacion Lineal Selectividad 2011sir18_0% (2)

- Juegos Transversales PDFDocumento5 páginasJuegos Transversales PDFjuanAún no hay calificaciones

- Empresas Quiebra Supermercado GuatemalaDocumento2 páginasEmpresas Quiebra Supermercado GuatemalaYesus EspinozaAún no hay calificaciones

- Ficha Ped - Emprend 1bgu S5 24 Al 28-10-2022Documento3 páginasFicha Ped - Emprend 1bgu S5 24 Al 28-10-2022James AlfaroAún no hay calificaciones

- Teoría Del Productor MarketingDocumento3 páginasTeoría Del Productor MarketingjeisoncamargoAún no hay calificaciones

- Canino InferiorDocumento1 páginaCanino Inferiormaru palloAún no hay calificaciones

- Mantenimiento de Líneas de Transmisión de EnergíaDocumento6 páginasMantenimiento de Líneas de Transmisión de EnergíaEduardo Gamboa Marin100% (2)

- Unidad3 GestionDocumento8 páginasUnidad3 GestionMario JimenezAún no hay calificaciones

- OTRO Informe de Fisica COEFICIENTE DE FRICCION ESTATICA Breiner Alonso Cueto 5Documento5 páginasOTRO Informe de Fisica COEFICIENTE DE FRICCION ESTATICA Breiner Alonso Cueto 5Margith OrozcoAún no hay calificaciones

- Zookeeper UpRunningDocumento18 páginasZookeeper UpRunningrazasuperiorAún no hay calificaciones